# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

当我们谈论“玩具”时,惯性地会联想到儿童、娱乐与消费属性。但在AI技术快速演进的当下,玩具的定义正在悄然发生变化——它不再只是儿童的专属物件,也不仅是简单的娱乐工具,而正逐步演变为一个集感知、交互与情绪反馈于一体的智能终端。它可能是孩子成长中的伙伴,也可能是老年人日常的陪伴者,亦或是成人情绪缓释的寄托载体。

AI玩具的出现,本质上是“AI人格化”从云端落地到家庭生活场景的一次重要尝试。这类产品并非传统意义上“玩具+AI模块”的叠加,而是在产品设计之初就以内嵌人工智能为核心驱动,以真实交互与长期陪伴为目标,从而打开一个全新的技术应用与消费需求结合的落地场景。

本篇文章将围绕以下三点展开:

它是什么:AI玩具的行业边界与核心技术栈

机会在哪:主要应用场景、竞争格局与教育融合路径

我们怎么看:投融资趋势演变下的未来机会与挑战

在人工智能技术飞速发展的今天,玩具这一看似传统的消费品类,正在经历一次深刻的智能化重构。我们所说的“AI玩具”,不应再被狭义地理解为“儿童玩具”或“娱乐玩具”。事实上,从技术视角出发,AI玩具的定义边界,正在快速延展至全年龄层的陪伴与互动型产品,其核心特征在于“由人工智能技术驱动的可学习、可交互、可个性化的玩具系统”。

我们认为,AI玩具界定应是AI+玩具的融合产物。不同于传统智能玩具预设式、指令式的交互方式,AI玩具以大语言模型、计算机视觉、语音识别、自然语言处理(NLP)、情感计算等技术为核心,能够理解、回应并适应用户,具备一定程度的“自我学习”与“拟人互动”能力。换句话说,AI玩具是以人工智能算法为核心驱动力,能够与用户进行自然语言交流、视觉识别交互并实现情感反馈的“软硬一体”交互系统终端。

典型能力包括:

语音识别与自然语言处理:用户可以与玩具进行自由对话,AI系统理解语义并作出自然回应;

图像识别与计算机视觉:具备摄像头的AI玩具可识别用户、物体、手势甚至情绪;

情感计算与心理反馈:通过语音语调、互动频率和语义分析判断用户情绪,进行安慰、鼓励等反馈;

持续学习与个性化适配:AI玩具可以根据用户的行为数据与偏好,不断优化互动内容,如故事风格、知识讲解难度、情感回应语气等。

虽然AI玩具的初始市场多聚焦于儿童教育与家庭娱乐,但随着技术能力的增强,其受众正在迅速扩展,用户范围与应用场景早已超越“儿童”:

对成年人而言,AI玩具正演化为具有陪伴属性的新型电子宠物,帮助缓解社交焦虑、孤独感,成为职场人日常解压的情绪缓冲器;

对老年人来说,AI陪伴玩具则兼具情绪陪护与生活助理功能,如定时提醒吃药、远程连接家属、识别突发行为等,补充传统养老模式中的陪护缺口。

因此,我们在本文中所指“AI玩具”,是指具有多模态感知能力,并通过AI算法实现长期互动、情感陪伴与个性化内容推送的泛龄用户智能玩具系统,其应用横跨儿童启蒙、成人陪伴与老年护理多个生活场景,与其相关品类的边界划分如下:

与“智能玩具”的区别在于后者大多功能固定、预设行为,不具备模型驱动的交互深度;

与“教育类硬件”的区别在于AI玩具强调“互动”与“情感”属性,而非以课业辅导或知识点传授为核心;

与“陪伴型机器人”的交集较大,但AI玩具通常体积小型化、可爱化、情感导向更强,且硬件设计更偏向玩具属性而非工具型设备;

与“家用机器人”或“工具型机器人”完全不同,后者以执行任务为核心,如清洁、搬运、物流等,不在本篇研究内容范畴。

AI玩具的应用边界,正随着技术成熟与用户认知的提升而不断拓展。其功能也从早期的启蒙教育与娱乐拓展至情绪陪护、社交陪伴乃至特殊群体辅助,呈现出场景多元化、需求普适化的发展趋势。本节我们将从用户群体出发,梳理AI玩具的主要应用场景,并分析其演化趋势。

心理安抚与情绪陪伴:适用于独处时间较长、性格内向或特殊儿童群体(如孤独症谱系),部分AI玩具强调情绪识别与“主动亲近”。

以“解压”、“陪伴”、“助眠”为卖点的AI玩具产品正快速增长,尤其在女性、Z世代单身人群中受欢迎。

情绪陪伴玩具:如主打“你不说话它也陪你”的毛绒AI宠物,通过语言、音效、震动等方式与用户产生亲密互动;

社交互动玩具:如具备拟人语气、角色扮演能力的AI角色,帮助用户“练习对话”、“模拟情侣”;

助眠与冥想辅助:通过语音节律引导、白噪音生成、体感互动等技术,提升用户入睡质量。

场景从“娱乐”转向“心理慰藉”;

对“安全性”和“隐私保护”的需求上升;

逐渐形成“低频交互+高情感价值”的新形态产品。

银发群体在AI玩具中的应用仍处于早期,但增长潜力被高度关注,尤其在认知障碍预防和居家陪护场景下。

认知训练:结合语音、游戏、记忆任务等功能,辅助老年人进行日常脑力锻炼;

情绪监测与语音陪聊:对独居老人的情绪波动进行识别与回应,部分设备可紧急联络家属;

代际沟通桥梁:某些AI玩具允许家庭成员远程上传语音或视频,实现跨时空陪伴。

趋势观察:

产品形态更加“非科技化”,偏向传统玩偶或家居造型;

更强调“易用性”、“耐摔抗压”和“低维护成本”;

有望纳入“智能养老”政策支持范围。

随着AI玩具语义理解和社交行为建模能力的增强,部分产品正走出家庭,进入幼儿园、亲子中心、疗愈机构等公共空间。

潜在应用包括:

群体互动教学助手:支持多名儿童轮流参与的互动学习任务;

情绪治疗辅助工具:应用于儿童心理咨询、康复训练等场景;

品牌营销与空间运营助手:在商业空间中提供互动娱乐、客户引导等功能。

AI玩具的核心价值,在于“会看、会听、会说、会想、会陪”。其背后依赖的是多项AI技术的协同融合。从系统架构来看,一款成熟的AI玩具,通常由感知层、理解层、决策层与执行层四部分构成,底层则集成了算法与模型的持续训练能力。

AI玩具的第一入口是“语音”。语音识别(ASR)技术负责将用户说话内容转化为文本,随后自然语言理解(NLU)技术对文本进行结构化语义解析,从而理解用户意图。当前,大模型的出现极大提升了AI玩具的语言能力,使其从“关键词触发”迈向“开放式对话”。主流技术供应商如科大讯飞、百度、OpenAI等均提供可集成的语音-NLP一体化接口。

进阶能力包括:

实时语音唤醒与降噪技术;

儿童语音建模与识别;

上下文记忆与连续对话;

情绪语音识别与反馈生成。

具备摄像头模组的AI玩具,往往配备了轻量化CV算法,用于识别用户面孔、情绪表情、动作手势乃至空间物体。这类功能不仅提升交互沉浸感,还能支撑“看图说话”、“情绪安慰”等场景。如某些产品能识别小朋友的哭脸并自动讲笑话、安慰语音。

面部识别与情绪判断;

手势控制与动作追踪;

图像识别与目标检测(例如识别绘本内容);

SLAM(即时定位与地图构建)在空间探索型玩具中的初步应用。

(三)情感计算与行为建模:理解用户心理的“心”

真正具备“陪伴”属性的AI玩具,必须理解并适配用户的情绪状态。情感计算(Affective Computing)技术正是实现这一点的关键,它融合语音、语言、视觉等多模态输入,判断用户当下的情绪状态,并生成合适的回应策略。

例如,一款针对孤独症儿童设计的AI玩具,会根据孩子说话的节奏、音调变化和动作频率来判断焦虑水平,从而选择“沉默陪伴”还是“主动引导”模式。

基于语音与表情的情绪识别;

多轮对话情绪跟踪;

个性化行为画像与内容适配;

陪伴强度与频率的智能调节。

大模型正在全面重构AI玩具的智能基线。从过去的“预设问答”到现在的“自由对话与知识生成”,包括GPT、Claude、ERNIE等LLM被嵌入至AI玩具的云端或边缘端,承担智能响应与生成任务。为确保隐私与实时性,越来越多AI玩具正尝试本地模型部署,如使用量化版Transformer、LLaMA等。

自由对话生成与上下文记忆;

知识讲解、故事续写、作业辅导;

多角色模拟(如模拟父母、宠物、小伙伴);

语言风格模仿与用户语言偏好学习。

AI玩具对延迟和成本敏感,因此越来越多厂商在硬件端采用专用边缘AI芯片(如寒武纪、地平线、乐鑫等方案),以支持轻量模型的推理和多模态数据的融合处理。部分高端AI玩具甚至配备多个传感器(麦克风阵列、ToF深感、IMU惯性模块)以实现更真实的空间交互。

AI推理芯片或模组(NPU);

多传感器模组(摄像头、麦克风、红外感应);

音频处理DSP与电池管理系统;

本地缓存与Wi-Fi/Bluetooth通信模块。

AI玩具所处的赛道,具有高度交叉性:它融合了人工智能、消费电子、内容生态、教育科技等多个产业基因。因此,其竞争格局呈现出“跨界玩家涌入、多元路径并行、整合趋势显现”的特征。无论是在全球范围还是中国市场,AI玩具的发展均处于“生态初建”与“标准未定”的阶段,尚未出现真正意义上的绝对垄断者。

包括 Amazon、Google、Meta 等科技公司虽未大规模布局AI玩具,但其AI能力正通过生态输出的方式渗透进该领域。

Amazon曾推出具备语音交互能力的儿童智能助手Echo Dot Kids,主打“安全可控”的家庭AI助手体验;

Meta则通过开放Llama模型和语音交互API,为玩具制造商提供嵌入式AI支持;

OpenAI的GPT系列模型,已被部分初创玩具企业整合进产品中,用于生成内容、角色扮演、实时对话等功能。

北美、以色列、韩国等地出现了一批专注AI玩具的创业团队,普遍具备“软硬结合”能力,产品强调教育性、情感交互与个性化。

Yukai Engineering(日本):以“软萌可爱AI陪伴式玩具”出圈,面向女性白领及工薪阶层等对“情绪价值”更高要求的群体;

Moxie by Embodied(美国):美国明星项目,打造具有人格设定的AI陪伴机器人,强调社会情感学习,曾获软银、亚马逊、索尼、丰田、英特尔等投资;

Luxrobo(韩国):以“模块化AI教育玩具”出圈,面向中小学编程和STEM教学;

Companion(美国):以“AI狗”形象切入成人市场,主打“情绪陪伴+语音交流”,获得超6000万美元融资

中国的AI玩具生态发展节奏快于全球平均,主要得益于强大的智能硬件制造能力、庞大的儿童市场、逐步完善的AI基础设施,以及消费者对新奇事物的较高接受度。

传统玩具企业正积极探索AI技术与产品的深度融合,推动产品形态的创新升级。

奥飞娱乐推出了“喜羊羊超能铃铛娃娃”,与小冰公司合作,将AI大模型技术应用于毛绒玩具,实现语音交互和情感陪伴功能。

实丰文化发布了基于AIGC技术的“AI魔法星”玩具,采用豆包大模型进行二次训练,支持多角色切换和深层次对话,提升了互动体验。

教育科技与硬件公司利用自身在AI技术和内容资源方面的优势,积极布局AI玩具领域。

汤姆猫公司与西湖心辰团队合作,推出了“汤姆猫AI童伴”,强调情绪感知能力,能够根据孩子的情绪变化调整语音、语调和语速,提供个性化的情感陪伴。

TCL在CES上展示了家用陪伴机器人Ai Me,搭载INDEMIND视觉机器人平台,具备多模态交互能力,能够通过语音、视觉和动作等方式与用户进行自然交互,提供情感陪护和智能家居控制功能。

华为、小米等硬件巨头虽未主打“AI玩具”标签,但其智能音箱、儿童手表等产品与AI玩具功能高度重合,具备潜在延伸空间。

AI初创企业与知名IP内容方合作,推出融合AI技术与IP形象的创新产品,拓展市场影响力。

FoloToy与字节跳动合作,推出了AI陪伴玩偶“显眼包”,内嵌大模型AI机芯Magicbox,具备对话交互等功能,成为2024年热销的AI玩具之一。

跃然创新推出了基于AIGC技术的对话交互式挂件玩具“BubblePal”,可挂在任意毛绒玩具上,实现语音交互功能,上市后销量持续增长。

综上,尽管当前全球玩家众多、产品形态不断丰富,AI玩具已成为AI应用最活跃的消费终端之一,但这一领域仍面临一系列结构性难题,包括大模型与硬件的融合效率、用户长期粘性的建立、儿童与老年人等特殊群体的行为适配、内容更新的成本与机制、数据隐私与伦理监管等。这些挑战短期内限制了市场爆发的速度,却也正是未来具备关键突破价值的方向。一旦在某些核心环节上取得技术或模式创新,AI玩具或将成为AI技术“人格化”落地生活场景的关键通道,重新定义人类与机器的情感连接方式。

近两年来,AI玩具赛道整体融资活跃,尤其是在生成式AI热潮带动下,资本将其视作“AI to C”场景的重要窗口。根据公开数据,2024年全球AI玩具相关企业融资事件超过40起,涉及金额累计超过10亿美元。中国市场虽起步稍晚,但成长迅速,成为全球投资人关注的第二增长极。

从机构侧来看,参与该赛道的投资者呈现以下几个特征:

横跨科技与消费的双线投资人:如红杉、GGV、真格基金,过去关注消费电子和教育内容,现转向AI硬件创新;

AI技术栈出身的机构介入终端布局:如阿里达摩院、字节AI Lab系走出的创业团队获得融资,正在试图打造具备“人格模型”的AI陪伴机器人;

产业资本参与推动生态建设:如小米生态链、腾讯教育投资部、网易有道等,以CVC形式介入部分AI玩具项目。

这些融资案例显示出该赛道在技术路径上已不止于“智能音箱+外壳”,而是向“高交互性+强AI能力+长期用户留存”演进,形成与传统玩具不同的价值判断逻辑。

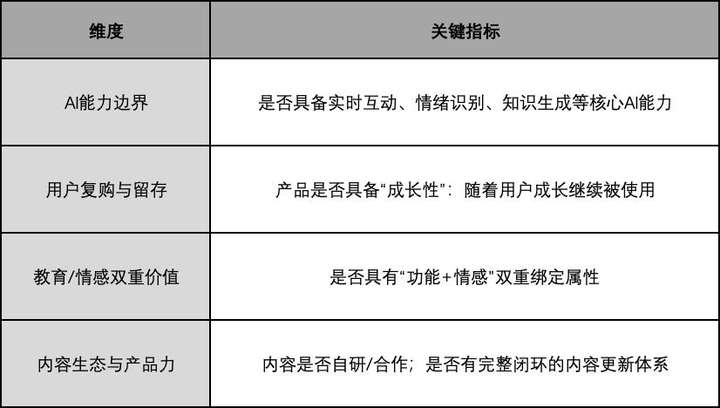

机构在评估AI玩具项目时,常从以下四个维度出发:

相比传统消费电子,投资机构视角更强调软硬结合和用户依恋机制,更类似于“AI版的哆啦A梦”而非“玩具手机”。

AI玩具正在成为人工智能落地最具情感温度的终端之一,但作为一个仍在成型中的新兴赛道,未来的发展仍面临诸多不确定性。我们将从技术、政策、制造、市场和生态几个关键维度,梳理其机会与挑战。

随着多模态大模型、边缘计算、情感计算等技术的进步,AI玩具的产品形态正发生根本转变。传统的“语音控制+内容播放”正在被更具交互感、适应性和“人格化”的产品所取代:

多模态交互能力提升:不仅能“听懂”语音,还能识别面部表情、动作姿态、甚至情绪变化;

个性成长机制兴起:AI玩具开始具备记忆功能与“成长型人格”,用户使用越久,互动越丰富;

硬件设计回归亲密体验:造型更软萌、操作更无感,强调“陪伴感”而非“科技感”。

面向儿童、老人等特殊人群的AI玩具产品,在数据与内容两个层面面临高监管风险:

隐私保护压力加大:儿童面部、语音数据的采集、使用与存储必须符合《个人信息保护法》《儿童个人信息网络保护规定》等法律要求;

内容审核体系仍未成熟:AI生成内容(如讲故事、回答问题)存在偏差、误导等问题,亟需企业建立内容“安全沙箱”机制;

全球市场合规壁垒差异大:例如在欧美市场需满足COPPA、GDPR等合规要求,增加出海门槛。

AI玩具的制造,面临“既要软硬结合,又要低成本量产”的双重压力:

AI算力与电池寿命的权衡:在成本可控的硬件中部署语音识别、大模型推理等功能仍具挑战;

定制化内容开发投入高:要适应不同年龄、语言、文化背景的用户,内容生产需投入大量人力与资源;

缺乏标准化产业链支持:相比手机、平板等成熟电子产品,AI玩具尚无稳定、模块化的代工生态。

AI玩具并非一次性消费品,而是一种“长期关系产品”,其用户教育曲线和使用周期显著高于传统玩具:

消费者认知还处早期:许多家长或用户对AI玩具仍停留在“语音对话”认知,难以理解其长期价值;

使用门槛影响活跃度:功能越强大,操作越复杂,对初级用户构成门槛,需设计极简、直觉的体验方式;

依赖机制的建立需时间:AI玩具的核心价值在于陪伴和互动,而非功能完成,形成用户黏性需较长周期。

在未来三年内,AI玩具可能迎来三项关键机遇的叠加:

轻量开源大模型(如Mistral、MiniCPM)的出现,使得部署AI能力不再依赖云端算力,助力成本下探;

端侧AI芯片发展,使得语音识别、NLP等能力可以本地运行,提升响应速度、保护用户隐私;

垂类内容生态建设,如“少儿心理对话数据库”、“本地方言语音包”等,能构建产品差异化优势。

作为长期关注硬科技与AI终端赛道的财务顾问机构,万创投行认为,AI玩具正处于“智能硬件 × 情感经济”融合创新的起点阶段,其发展逻辑与早期扫地机器人、陪伴机器人、学习机等形态有明显不同,更接近一个“泛终端+人格交互”的新范式。

虽然AI玩具已有多个融资案例,但从整体来看,目前仍属于:

用户认知早期:多数消费者尚未真正建立对“AI玩具”的独立品类认知;

产品形态早期:多数公司仍处于技术验证和小批量出货阶段;

估值尚未透支:多数项目估值仍基于传统消费或早期硬件模型,有一定性价比。

因此,对投资人而言,2025年是寻找早期团队、建立长期陪跑关系的窗口期,错过这轮卡位,将极难在成熟阶段弯道超车。

AI玩具是一项“三位一体”的综合能力游戏:

因此,具备复合型团队、跨界能力强、在AI模型、内容体系与用户体验之间能够建立闭环的公司,更值得关注。

在服务多个项目并与头部机构沟通的过程中,我们特别关注以下细分方向:

情绪识别与反馈能力强的“情感交互类AI玩具”,如可陪伴老人的情绪舒缓玩偶、帮助特殊儿童的自闭症社交训练工具;

具备端侧运行能力的轻量AI终端,不依赖云端即可完成基础理解与响应,适用于隐私要求高的儿童或家庭场景;

可成长、可训练的“类数字生命体”AI玩具,用户能在使用过程中“养成”AI角色,形成深度连接;

AI+教育的低龄段入门产品,强调陪伴而非教学,有望进入早教或家庭互动场景。

我们建议关注以下几类创业团队或项目:

有AI模型/技术核心,且愿意耐心打磨硬件与内容,目标是“出货量+用户满意度”而非短期GMV;

有强教育或陪伴场景理解力,懂用户心理,而非只做功能堆叠;

愿意在中国本土构建内容+语料+硬件的自主体系,而非直接Copy海外路径;

创始团队有长期愿景,能接受“慢热型”硬件消费周期,具备一定融资耐力。

纵观AI玩具这一新兴赛道,它既不是传统玩具的延伸,也不只是技术能力的炫技展示。真正具备潜力的产品,将在人与技术之间搭建情感连接的桥梁,在陪伴、互动与成长中,成为“AI人格化”真正进入日常生活的媒介。这不仅意味着消费形态的变革,更是下一代AI终端定义权的竞争前哨。

我们看到,一批创业团队正在将前沿的多模态模型、语音识别、边缘计算、情绪感知等能力,落地为真实可用的产品;同时,头部资本与平台型企业也开始尝试在这一赛道中寻找未来的“AI亲密物种”。这一切,都在提示我们:通往AI情感终端的入口,可能真的不是从手机、电脑或头显开始,而是一个“玩具”。

本文来自“万创投行”,作者:万创研究院。

【开源免费】VideoChat是一个开源数字人实时对话,该项目支持支持语音输入和实时对话,数字人形象可自定义等功能,首次对话延迟低至3s。

项目地址:https://github.com/Henry-23/VideoChat

在线体验:https://www.modelscope.cn/studios/AI-ModelScope/video_chat

【开源免费】Streamer-Sales 销冠是一个AI直播卖货大模型。该模型具备AI生成直播文案,生成数字人形象进行直播,并通过RAG技术对现有数据进行寻找后实时回答用户问题等AI直播卖货的所有功能。

项目地址:https://github.com/PeterH0323/Streamer-Sales