# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

英特尔的救星来了?

几天前,高通收购英特尔的消息,成为整个半导体行业今年来掀起的最大的巨震。

曾经芯片巨头的翘楚,竟以如此方式「落幕」,让众人唏嘘不已。

而现在,整件事情好像又有了转圜的余地。

彭博最新报道称,美投资公司阿波罗全球管理(APO)计划要向英特尔投资高达50亿美金的股权投资。

这是这家另类资产管理公司,对其转型战略投出的信任票。

据知情人士表示,英特尔内部高管一直在权衡APO的提议。

而且,他们目前还未就投资敲定任何内容,同时潜在投资规模可能会发生变化,最坏的结果合作也可能破裂。

有网友打趣道,签订协议的条款书,可能就是这样的be like:

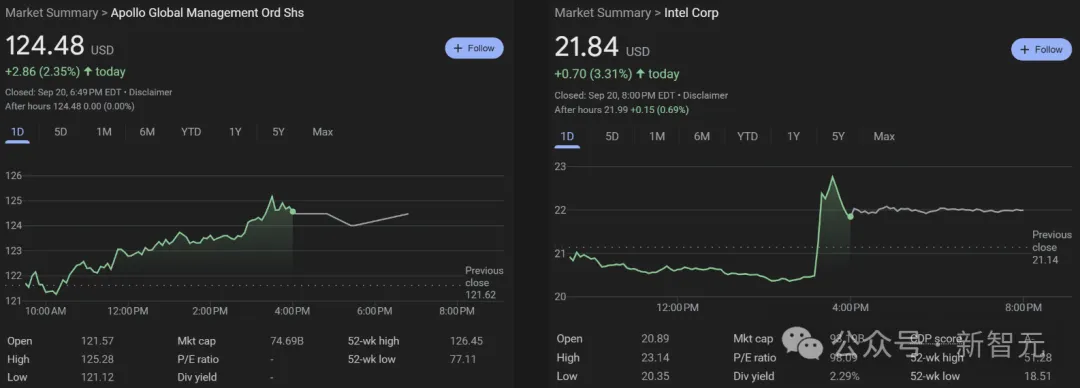

截止收盘,双方的股价均有上涨。

昔日半导体帝国,如今一败再败,市值仅剩931亿美金。

一直以来,台积电、三星、英特尔,在半导体领域中呈「三足鼎立」之势。不过几年时间,一场可怕的巨变已然出现。

台积电依旧是世界顶级半导体代工厂,而另两者曾高呼追赶TSMC,却迅速坠落。

在CE Pat Gelsinger带领下,英特尔一直在实施一项高昂的计划,希望通过重塑自身,引入新产品、新技术、和更多客户。

然而,这一举措带来的是,不断恶化的财报,以及对所有人信心地不断削弱。

8月公布的2024第二季度财报,仍然令人失望——公司营收128亿美元,净收入暴跌85%。

数据统计显示,从7月底到8月初,在短短几天内英特尔股价暴跌30%,市值蒸发了390亿美元。

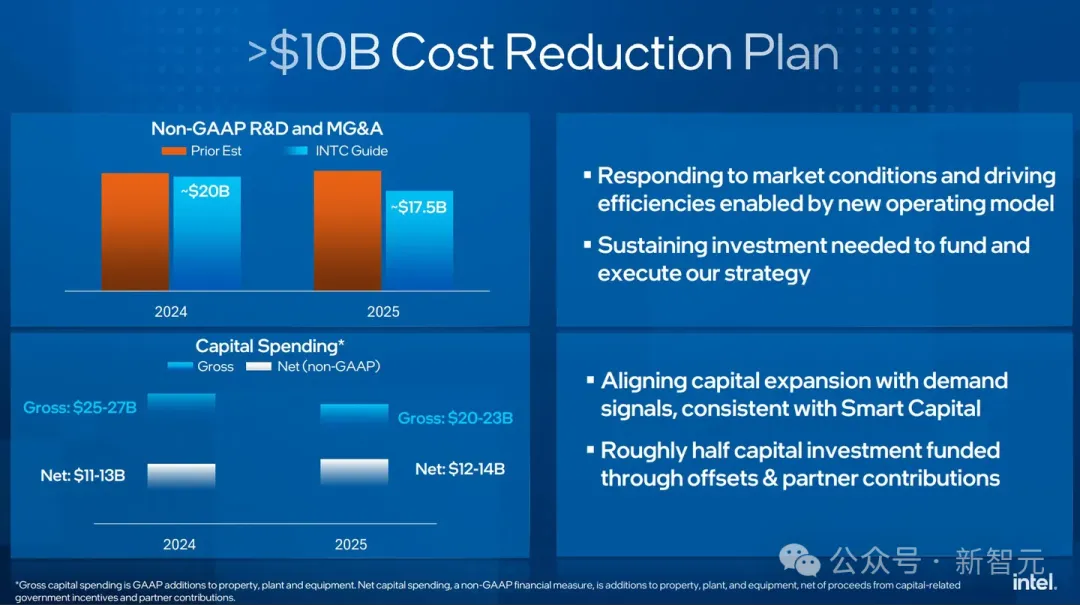

恰在这期间,英特尔高层下发全员信,宣布要全球裁员1.5万人,计划要在2025年节省百亿美元成本。

种种趋势表明,英特尔的光辉已然不在。

恰在存亡之际,总部位于圣地亚哥的高通正酝酿对英特尔友好收购,而这将成为有史以来最大并购交易之一。

消息一出,轰动了整个芯片圈。

不过,现在出现的救命稻草——APO从上世纪90年代成立起,便是一家专门从事不良资产投资的专家公司。它以保险、收购和信贷而在业界闻名。

此前,英特尔与APO曾建立过合作关系。

今年6月,前者同意以110亿美元,向APO出售一家控制爱尔兰工厂的合资企业的股份,为其工厂网络的大规模扩张引入更多外部资金。

此外,APO在芯片制造领域也有其他的经验。

比如,去年同意领投9亿美元对西部数据进行投资,购买可转换优先股。

今年6月,在APO牵头下,英特尔用晶圆厂Fab 34的49%合资企业股权,换到了多达110亿美元的融资。

位于爱尔兰莱克斯利普的Fab 34,是英特尔先进大批量生产(HVM)设施,专为采用Intel 4和Intel 3工艺技术的晶圆而设计。

Fab 34标志着,极紫外光刻技术(EUV)首次在欧洲被用于大批量生产。

除了Fab 34,英特尔在莱克斯利普还保有第二个制造厂——Fab 24。

一直以来,Feb 24都是英特尔14nm处理器生产的关键场所,同时也在为自身客户输出产品。

根据签订的协议,合资企业有权在Fab 34制造晶圆,以满足产品的长期需求,并为英特尔代工客户提供产能。

英特尔将持有合资企业51%控股权,同时,保留Fab 34及其资产的全部所有权和运营控制权。

截至目前,英特尔已在Fab 34投资了184亿美元。

6月的投资交易,能够让其能够释放并重新调动这笔投资一部分,以放到其他板块,并推进Fab 34的建设。

目前,Fab 34搭建已基本完工,并在去年9月开始,利用Intel 4技术大规模生产Ultra系列处理器。

Intel 3技术的下一代数据中心产品Granite Rapids的生产工作,也正在进行当中。

合资企业将以「成本+利润」的模式,为英特尔生产晶圆。

另根据协议,英特尔需完成Fab 34的建设。而且,从合资企业购买晶圆,承诺最低购买量,供自身和外部客户使用。

就财务报告而言,英特尔将合资企业的业绩并入自己的净利润中,并将49%所有权利益的收入,计入归属于非控制性权益的净利润(亏损)。

英特尔预计,在前两年,归属于此类非控制性权益的净利润较有限,但随着工厂实现满产,将会有所增加。

英特尔自身,还有追赶的机会吗?

想要扭亏为盈,还得需要在两方面下功夫:一是成为自有产品的技术领导者,二是向外部客户开放晶圆厂与台积电竞争。

这两个目标,都以一个中心为前提——重获先进制程制造的领先地位。

不仅需要在芯片设计上成功,还要获得大量投资,才能支撑其这项雄心勃勃的目标。

现在,他们不得不面临更加困难的一个障碍,在PC CPU和传统服务器CPU主要摇钱树业务上,过去几年来一直低迷。

而在英特尔能够把控的事上,也做的令人印象深刻。

2022年底,《芯片与科学法案》的通过,获得了美国政府高达30亿美金直接资金,并吸引了知名风投Brookfield基础设施公司,以及APO的共同投资。

此外,一些客户为其即将推出的18A制程预付费,该制程将在今年晚些时候投入生产。

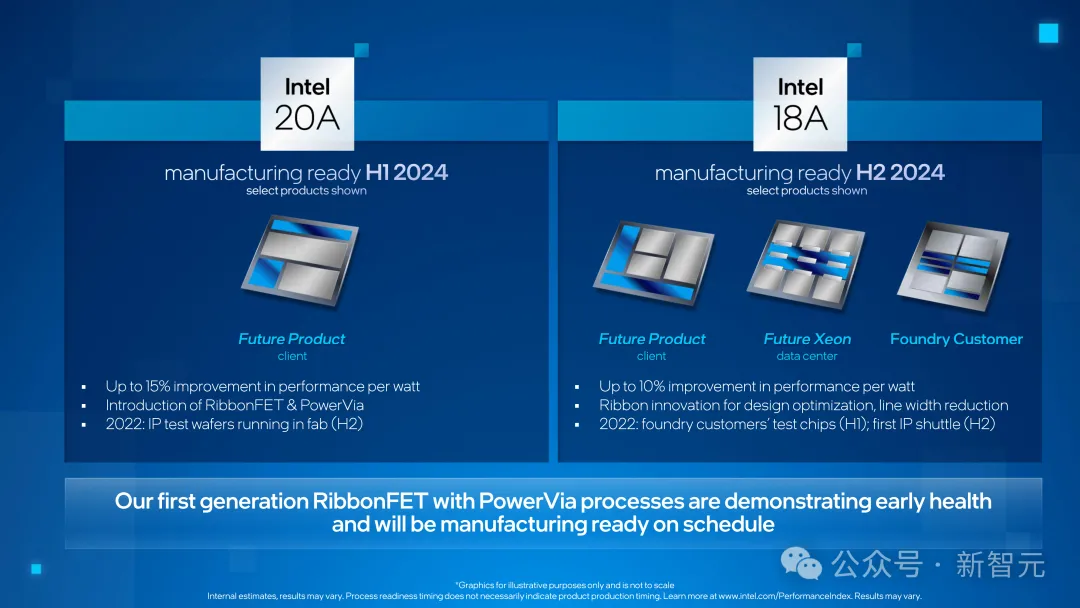

18A对于英特来说,作为四年计划的第五个制程,至关重要。

这也是Gelsinger扭转局面,最核心的计划。他曾表示,「我将整个公司押注在了18A制程上」。

据推测,18A凭借在晶体管密度,以及背面供电(backside power)的创新,将成为世界上最先进的芯片制造技术。

它的背面供电PowerVia技术,其原理是从下方向芯片晶体管供电,这解决了当前芯片一大难题。现代芯片都是通过晶体管上方多层布线和互联供电。

这项计划,想要英特尔在2030年之前,成为世界第二大代工大厂。

目前,台积电稳坐代工龙头宝座,三星第二。

2月,微软已经成为英特尔客户之一。几天前,英特尔还宣布了AWS成为18A制程的客户。

在芯片技术进展上,执行情况良好。

6月,英特尔官宣按计划,将Intel 3制程投入大规模生产。这是在去年年底刚刚推出,也是五制程计划中的第三个。

Intel 3是3nm制程,相当于台积电去年首次量产的制程。

随后,紧跟着就是20A和18A制程,将于今年晚些时候首次投产,预计明年大规模量产。

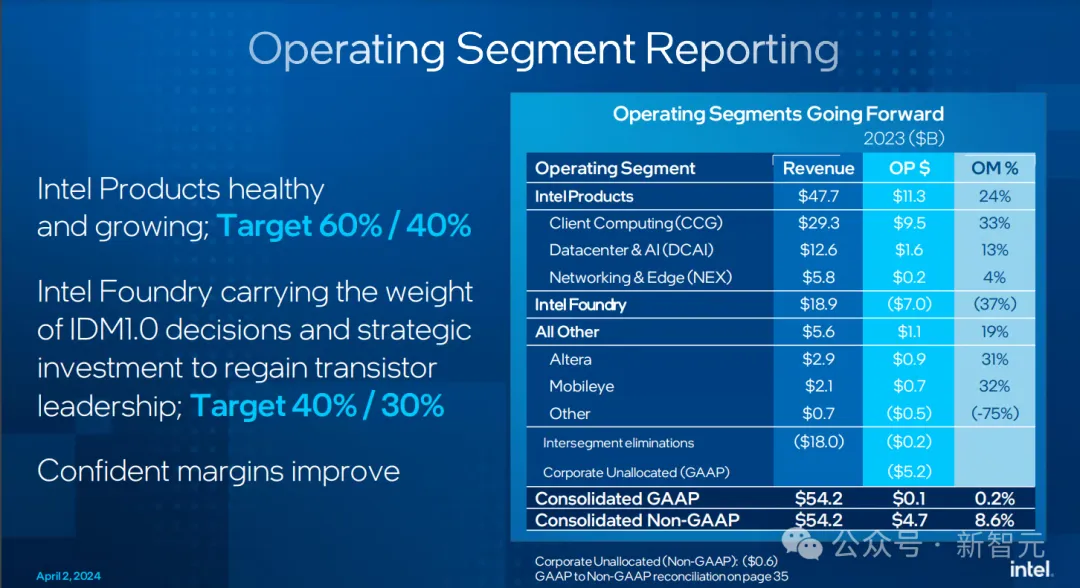

今年,英特尔开始将内部晶圆厂与「英特尔产品」部门(即内部设计芯片部门)进行分拆,并以第三方无晶圆厂公司的标准来计算产品部门的利润率。

如你所见,即使英特尔芯片的技术水平相对落后,该业务依然拥有24%的营业利润率。

不过,当内部晶圆厂部门被剥离出来后,却呈现出了高达70亿美元的巨额亏损。

截至4月,英特尔已经从第三方预订了150亿美元的累计终身价值,而这些收入尚未显现。

随着这些客户规模的不断扩大,英特尔预计晶圆厂部门会在2027年实现收支平衡,最终在2030年达成30%的营业利润率目标,年收入超过150亿美元。

同时,英特尔的产品部门有望回归40%的营业利润率率,也就是公司在拥有工艺领先地位时的水平。

基于合理的收入假设,这应当能让整个公司在2030年实现35%-40%的营业利润率。

前段时间,英特尔的投资者关系总监给出了一个模型——基于合理的行业增长前景,以及重新夺回英特尔已失去的部分市场份额,预计2030年的总收入将达到约1000亿美元。

如果外部晶圆厂收入为150亿美元,英特尔的产品仍将占其收入的绝大部分,即850亿美元。

值得一提的是,即便是在个人电脑市场疲软和工艺制程落后的情况下,英特尔的产品在去年也实现了477亿美元的收入。

因此,外媒在7月时推测,英特尔的这个「7年大跃进计划」并没有很「离谱」。

文章来自于“新智元”,作者“桃子 好困”。