# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

大家好,我是右兜。

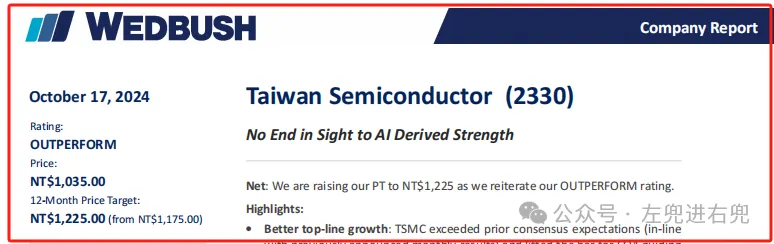

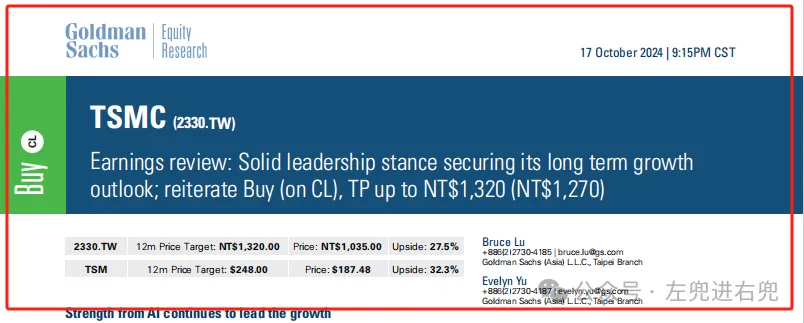

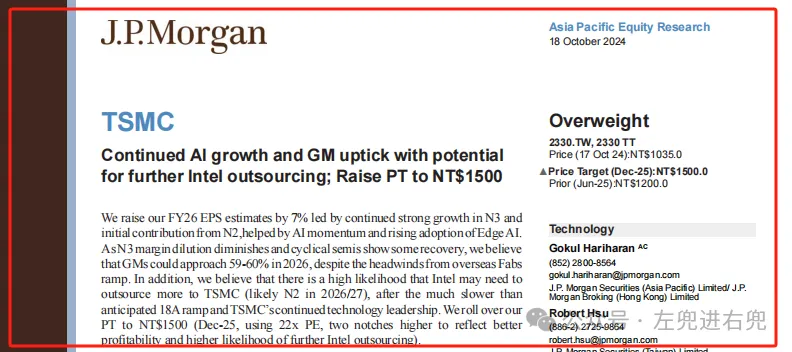

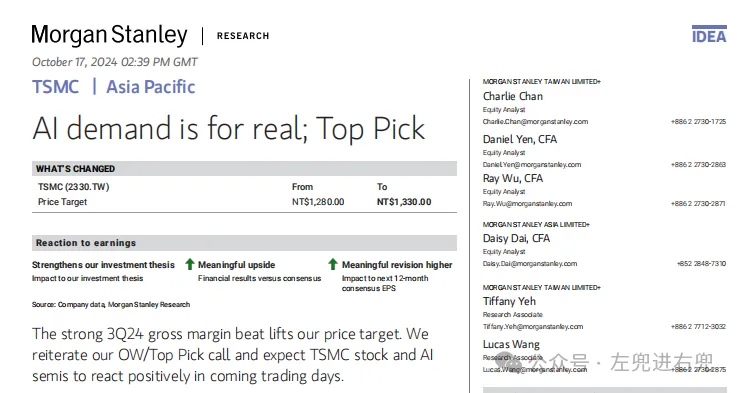

上周台积电发布完Q3财报后,上涨了10%带动了AI芯片股集体上涨,WEDBUSH、高盛、JP摩根,大摩等金融机构在Q3财报后发布了最新研报。

今天我将摩根士丹利(Morgan Stanley)2024年10月17日发布的关于台积电(TSMC)的研究报告翻译后分享给大家,我们一起探究一下台积电的最新变化。

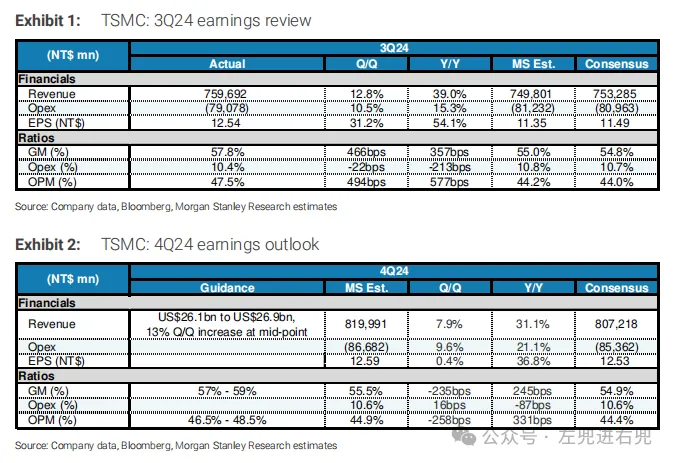

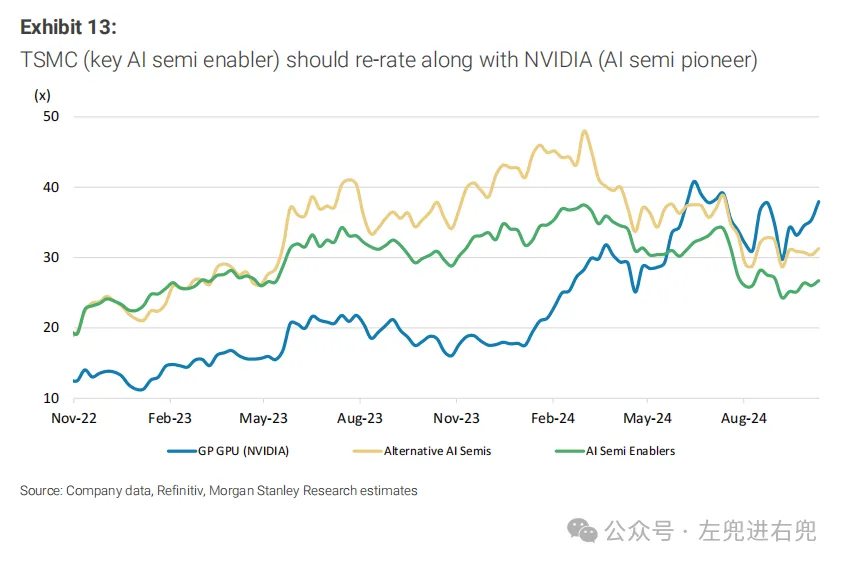

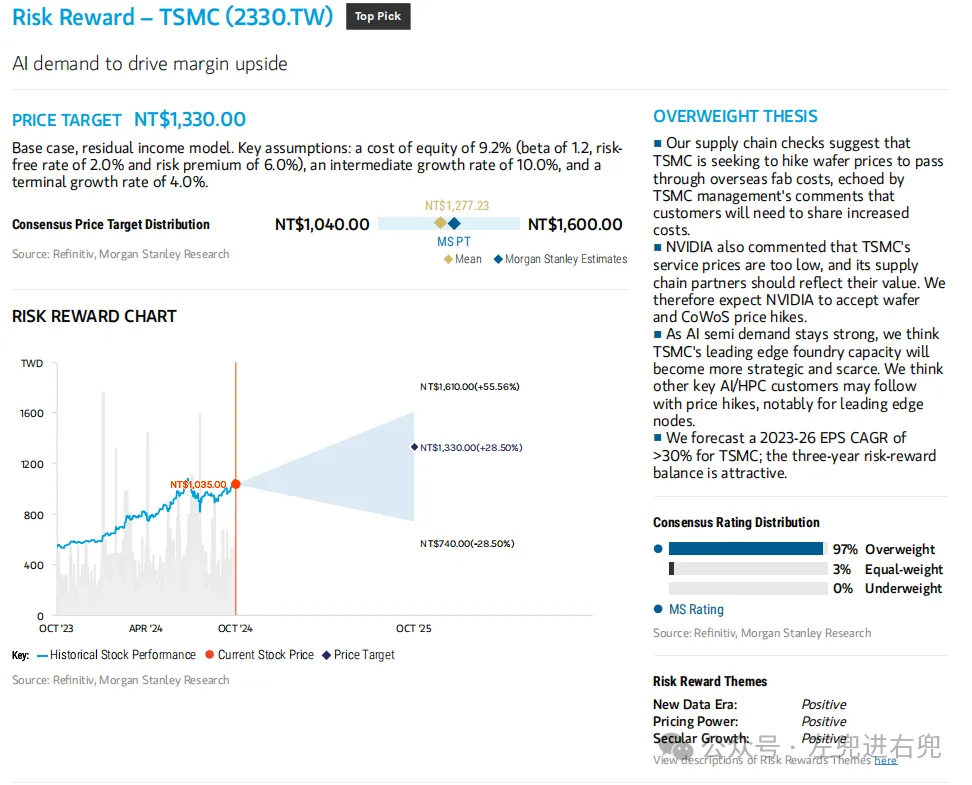

强劲的2024年第三季度毛利率超出预期,提升了我们的目标股价。我们重申对TSMC股票的超配/首选评级,并预计TSMC股票和AI半导体在未来交易日将有积极反应。

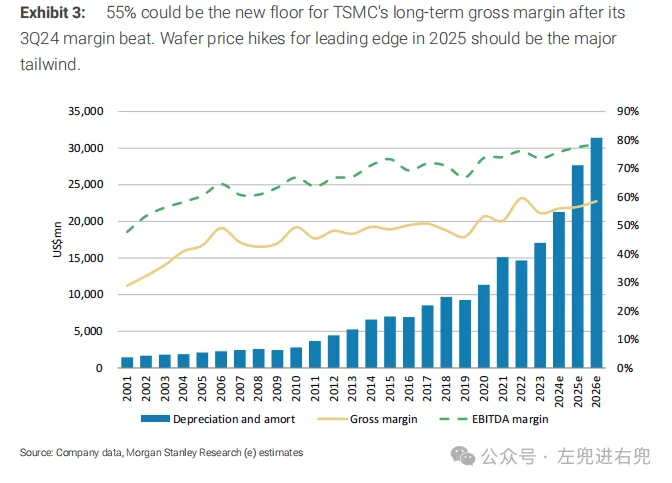

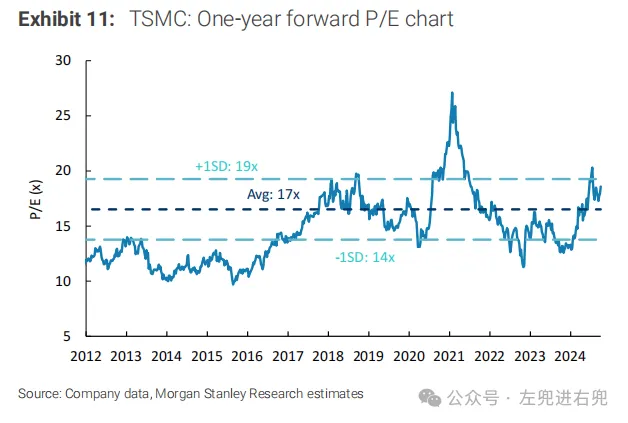

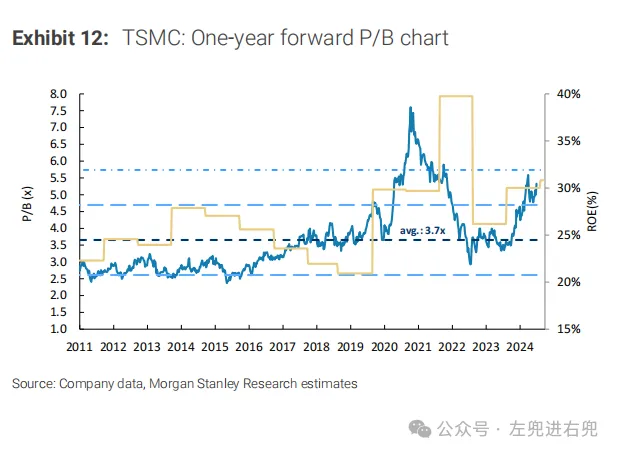

2024年第三季度毛利率超出预期——这一趋势会延续到2025年吗?台积电2024年第三季度的毛利率为57.8%,远高于我们预测和市场共识的大约55%。公司预计,鉴于持续高产能利用率及其提高生产力的努力,2024年第四季度的毛利率将维持在57-59%。我们认为,部分毛利率的扩张是结构性的,但有些是季节性的(例如,工厂利用率)。对于2025年的毛利率趋势,管理层提醒投资者,海外工厂的毛利率最初可能非常低,可能会稀释其2025年的毛利率2-3个百分点。通胀成本(例如,台湾的电力成本上升)将在2025年对毛利率再产生1个百分点的影响。总的来说,我们解读为,2025年的毛利率可能是56%-57%(相对于2024年第四季度的57-59%)。我们将2025年的毛利率假设从55.4%上调至56.5%,并将目标股价提高4%,至新台币1,330元。

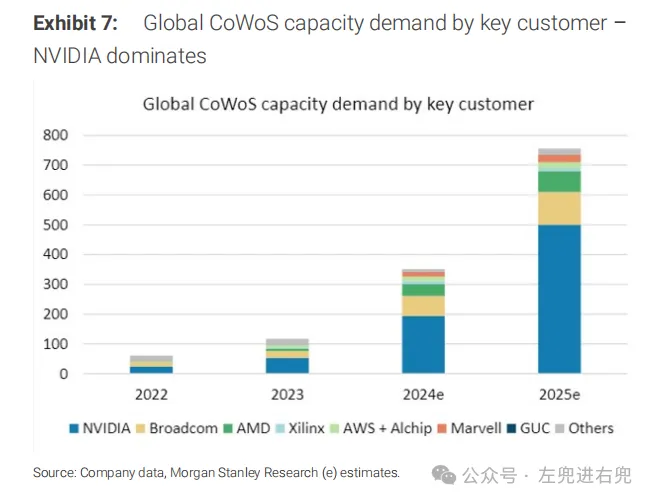

台积电保证AI需求是真实的:台积电预计2024年第四季度的收入将环比增长13%(与我们的估计和市场共识的9%环比增长相比),全年以美元计价的收入同比增长接近30%(与我们27%的同比增长估计相比),原因是AI半导体和智能手机的强劲增长。根据公司的说法,云AI半导体已经占其2024年收入的中等单位数百分比。关于AI需求的可持续性,台积电相信这是真实的。它引用了为其自己的工厂运营和研发采用AI的好处。台积电将在2025年将其CoWoS产能扩大一倍以上,这意味着AI可以在2025年为台积电的收入增长贡献15个百分点。这还伴随着4%-5%的晶圆价格涨幅和更多的英特尔PC CPU外包(额外的2025年收入增长4个百分点)。总的来说,我们认为即使没有更广泛的半导体周期复苏,台积电2025年的收入至少可以增长中单位数百分比。

全球半导体市场的综合解读:

1. 对云AI半导体正面:包括AI GPU(例如,NVIDIA)和AI ASIC(CSP和AI创新者自己的设计)。

2. 苹果iPhone芯片需求应该没问题:我们从强劲的智能手机需求评论中推断出来。

3. 对半导体资本支出略微负面:台积电将2024年的资本支出维持在300亿美元(300-320亿美元的下限)。公司将继续使用5nm产能转换为3nm产能。

4. 英特尔的CPU外包将继续:台积电将从这家总部位于加利福尼亚的IDM那里获得可观的业务。我们的行业检查表明,英特尔Panther Lake CPU可能仍在2025年底在台积电的2nm工艺上生产。

季度业绩和指导审查

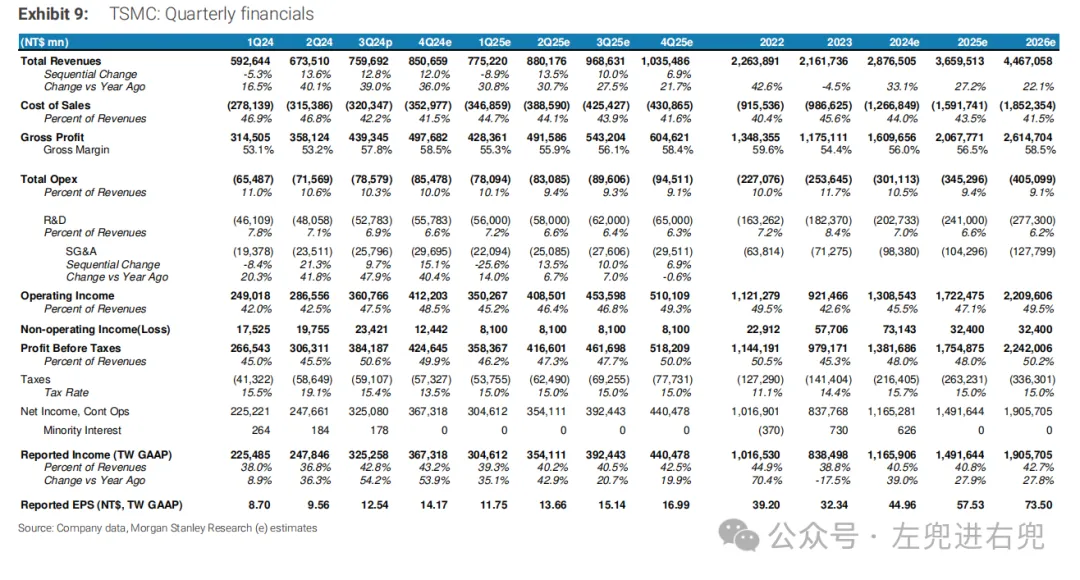

第三季度毛利率超出预期,高于53.5-55.5%的指导范围,这得益于成本改善、生产力提高,以及3纳米工艺的利用率高于预期。

对于第四季度,台积电的收入指导意味着中间点(以美元计算)环比增长13%,这也高于我们的估计和市场共识。台积电表示,其第四季度的收入增长得到了智能手机和对领先技术AI需求强劲的支持。第四季度毛利率范围57-59%意味着中间点为58%,分别比我们的估计和市场共识高出约2.5个百分点和3个百分点。管理层引用了由于生产力提升导致的利用率提高和成本改善,部分被3纳米产量增加和5纳米至3纳米产能转换带来的利润稀释所抵消,以及10月份的又一次电费上涨。

1. AI半导体需求

问:与三个月前相比,公司是否认为2025年CoWoS的需求有更多的上升空间?

答:在整个2024年下半年,公司继续观察到来自客户的与AI相关的极其强劲的需求。台积电将AI半导体定义为AI服务器CPU以及执行训练和推理的AI加速器;这不包括网络、边缘或设备上的AI。AI半导体应该占其2024年总收入的中等单位数百分比。几乎所有AI创新者都与台积电合作,公司相信它对这个行业的需求有最深入和广泛的理解。台积电还在其工厂中使用AI和机器学习进行研发。通过使用AI,台积电能够通过提高生产力、效率、速度和质量来创造更多价值。1%的生产力提升等于近10亿美元——这是实实在在的投资回报率(ROI)利益。AI的需求是真实的——而且才刚刚开始。

2. 非AI需求复苏

问:台积电是否看到非AI需求正在复苏?

答:从2024年第四季度开始,公司已经看到了一些改善。个人电脑和智能手机的单位增长率仍然在低单位数百分比,但公司看到更多的AI内容被放入芯片中,导致硅含量的增长高于单位增长率。

3. 2025年初步展望

问:对收入、毛利率和资本强度的展望是什么——特别是毛利率和2025年资本支出指导?

答:现在评论2025年的展望还为时过早——这将在下一次提供。公司希望AI能够帮助公司2026年以后的增长高于2021-2026年以美元计价的15-20%的复合年增长率,尽管目前还无法提供具体的指导。2025年看起来是一个健康的年份,资本支出可能会高于2024年。关于毛利率,“53%及以上”是目前的目标;因此,目前不会改变长期目标。

4. 定价和毛利率趋势

问:公司是否已经敲定了明年的价格谈判?2025年毛利率的主要因素是什么?

答:在回答我们关于其与客户和供应商的议价能力的问题时,台积电强调了合作伙伴关系和共同成功。管理层还补充说,通过引入其代工厂2.0的TAM分析,台积电在全球市场份额方面并不是那么占主导地位。台积电管理层指出,一个客户的毛利率甚至更高(可能是NVIDIA,其毛利率为75%)。我们认为台积电旨在在长期内进一步提高毛利率。

5. 来自英特尔和三星的IDM外包

问:英特尔宣布将分拆其代工部门。鉴于这一变化,台积电是否预期从英特尔设计团队那里获得更多的外包?台积电能否收购英特尔美国工厂的一部分?我们想知道台积电是否预期会有更多的IDM外包——如果是的话,什么时候可能发生?

答:台积电对收购英特尔在美国的工厂不感兴趣。IDM客户一直是台积电的一个巨大客户,公司认为有可能从IDM客户那里获得可观的业务。

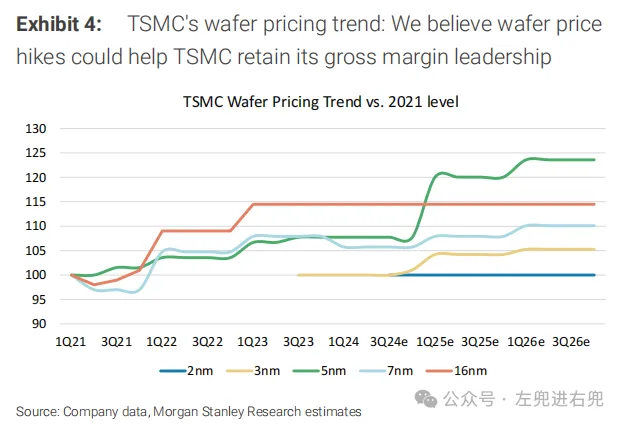

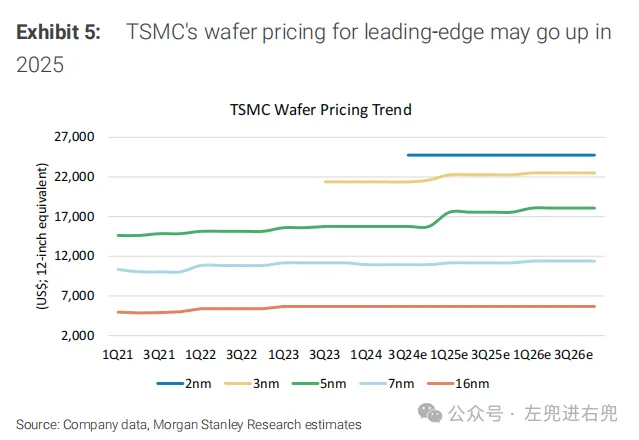

鉴于强劲的AI半导体需求,我们预计台积电将把3纳米产能从今年的9万片扩大到明年的12万片。对于2纳米工艺,尽管2025年的iPhone 17仍将使用3纳米(N3P)技术,我们预计台积电将把2纳米产能从今年的1万片扩大到明年的约5万片。台积电将在2025年继续增加资本支出,达到380亿美元,这意味着大约37%的资本强度。台积电现在已经确定了其价格指导,将AI半导体和CoWoS的价格提高至少10%,高性能计算(HPC,例如普通服务器和网络设备)的价格提高6%,智能手机/消费类产品的价格提高3%。我们的供应链检查还表明,如果成熟节点的客户面临来自三星代工厂(7纳米)和中国代工厂(14纳米及以上)的竞争,台积电可能会给予一些折扣,这可能会提高台积电成熟节点的利用率,并抵消平均售价的侵蚀。我们自己的行业检查也表明,台积电可能会将其成熟节点的晶圆价格降低2%-3%,我们认为这是为了避免反垄断风险(因为公司正在提高领先边缘产品的价格)。

随着价格上涨,台积电应该能够在2025年实现超过55%的毛利率,并在海外工厂达到规模经济后,逐渐在2028-2030年接近60%。

在上一次财报电话会议上,台积电重申了其代工厂2.0的可寻址市场,包括IDM制造、光罩生产和后端代工。我们的第一反应是,鉴于其在纯代工市场的份额在2023年已经达到60%,公司希望避免反垄断问题。在英特尔面临挑战性的结果之后,我们现在认为IDM外包可能会加速。

我们现在假设,到2025年,英特尔将为台积电贡献80亿美元,比2024年翻一番,或占英特尔晶圆前端成本的33%。我们的基本假设是,英特尔将继续将其PC CPU外包给台积电的3纳米(Lunar Lake)技术,以及其下一代Panther Lake在2纳米技术。

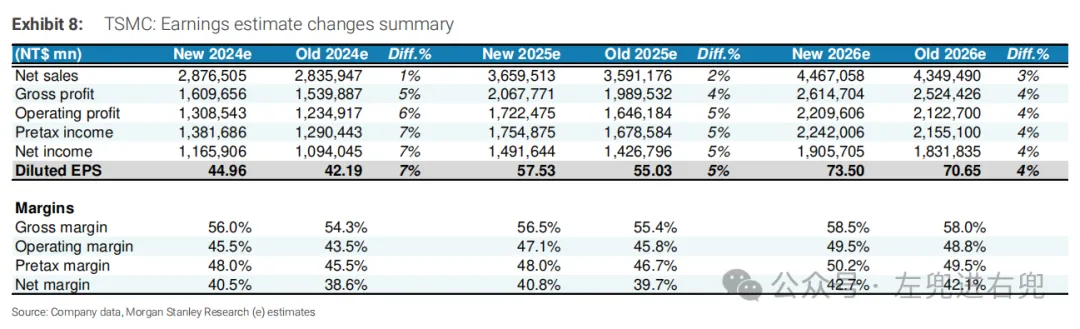

我们分别将2024年、2025年和2026年的每股收益(EPS)预期提高了7%、5%和4%:我们略微提高了收入假设,以反映对先进节点的强劲AI需求。我们提高了毛利率假设,以考虑更高的收入规模和提高的生产力(因此运营成本结构得到改善),这部分被2025年上半年海外生产增加(2025年及以后毛利率稀释2-3个百分点)和更高的电力成本所抵消。

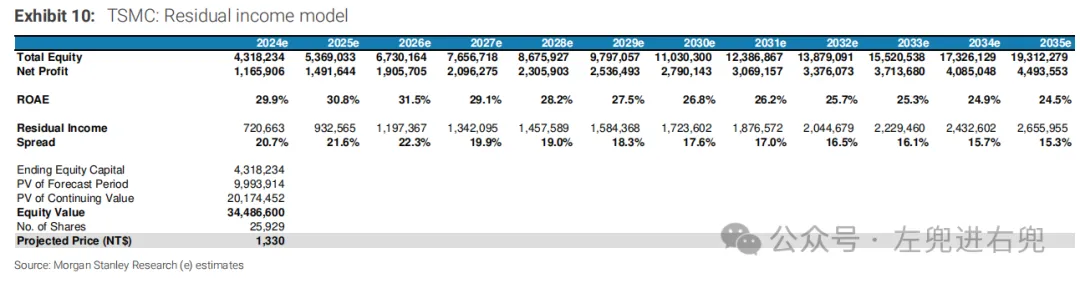

我们提高了目标股价至新台币1,330元(之前为新台币1,280元):这一调整是基于我们提高的盈利预估。我们继续使用剩余收益模型来推导我们的基准案例价值,这也是我们的目标股价。我们关键的剩余收益(RI)模型假设保持不变——股本成本为9.2%(beta值为1.2,无风险利率为2.0%,股本风险溢价为6.0%),中期增长率为10.0%,最终增长率为4.0%。

我们还把牛市案例价值提高至新台币1,610元(之前为新台币1,552元),熊市案例价值降至新台币740元(之前为新台币713元)。

文章来自于微信公众号“左兜进右兜”,作者“左兜”