# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

微软和Google在同一天发布的最新财报,AI都作为云增长的重点,但却是截然不同的两种路径。

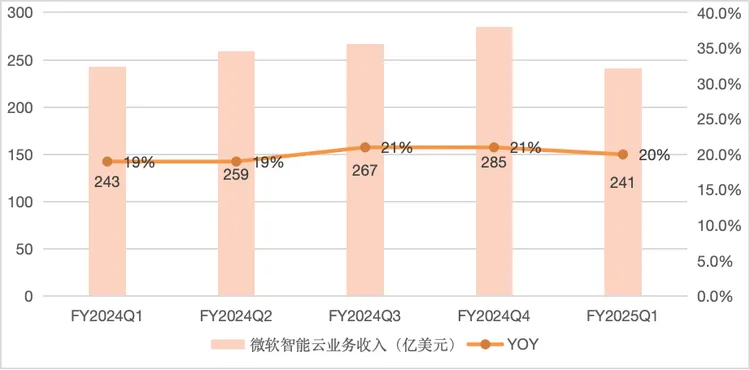

美东时间10月30日,微软发布2025财年Q1财报,财报数据显示,智能云业务分部收入为241亿美元,略高于市场预期的240.4亿美元,相较于去年统计口径调整后的收入数据,同比增长20%,主要受Azure和其他云服务的推动。

相较于ChatGPT走红后的那几个季度动辄30%的增长,和在电话会里刻意强调的不停翻番的Azure OpenAI用户数,此次微软没能再继续靠着OpenAI给它的云业务带来“爆发式增长”。甚至,微软电话会里,对下一季度Azure的收入增速给出了最近的首次放缓指引,盘后微软股价直接转跌。

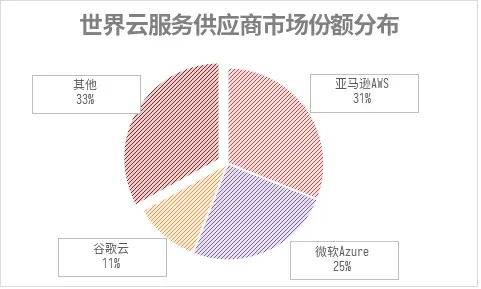

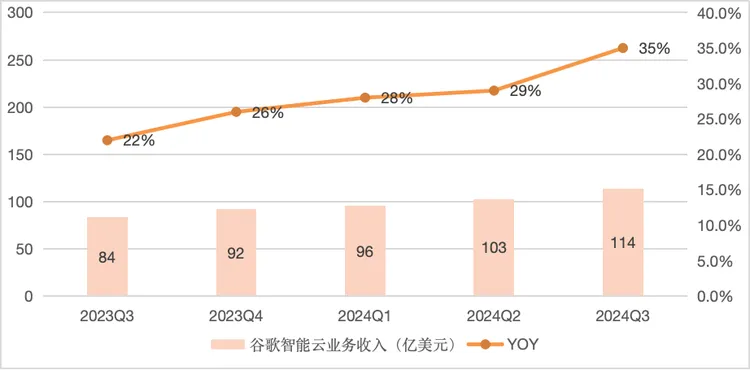

相比之下,Google Cloud反而表现更为强劲,Alphabet母公司财报显示,Google Cloud 2024Q3营收为 113.53 亿美元,与上年同期的 84.11 亿美元相比大幅增长,同比增长35%。

从ChatGPT爆发开始,所有人都在期待,有OpenAI能力作为外挂的Azure能一骑绝尘,但事实却是从2023年开始,Google Cloud进入高速增长期,世界排名一举超过阿里云,成为世界第三朵云。

当然,从公有云市场来看,Google Cloud和Azure无论是营收体量或者发展阶段来看,都相差甚远,从营收水平上,微软云业务的整体营收在250-300亿美元左右,成为了微软集团贡献第一的业务。但Google Cloud在上季度刚刚突破100亿美元的营收大关,仅占集团收入的13%。

但在AI变成所有人期待的云计算的下一个增长来源时,不再能靠OpenAI猛拉云业务的微软,正在遇到强调提供更开放AI服务的Google Cloud更严肃的挑战。

从任何一个角度看,微软都是一家极其具有耐心的公司。在毫无回报的前提下不断押注OpenAI,大规模投资、铺设智算中心,靠传统业务支撑多年,在云这个领域更是如此。

纵观全世界云厂商的发展路线,技术会突然进步,产品会加速迭代,但云的建设永远“急不得”,要一步一步地走出来。

这也是为什么尽管近几年的财务数据都表现平平,但市场依旧对微软云有所期待。我们整理了过去5个季度的智能云业务收入和增速,不受财年Q3、Q4季度统一付款与回收合同的影响,整体的收入的总量和增速都十分平缓。

需要注意的是,在2025财季,微软更改了云分部的数据统计口径,将“Office产品及云服务”拆分出了云的部分和本地产品的部分,调整前企业移动+安全(EMS)归属于Azure,现归属于Microsoft 365 商业产品及云服务,也就是说,将传统和安全业务从Azure中拆分了出去,留下本身与AI更加相关的业务。

从时间线上看,本次财报是一个重要转折点,财报中显示,Azure和其他云服务营业收入增长了33%,包括来自人工智能服务贡献的12%增长。这是Azure首次AI服务贡献超过两位数增长,回顾过往数据,FY2024Q4,AI推动Azure收入增长8%,FY24Q3,AI推动Azure收入增长7%,呈逐渐攀升状态。

也就是说,Azure增速虽然放缓,但AI的贡献在不断提升。这源于过去两年,全面转向AI的客户战略开始逐渐奏效。

2024财年年报中,披露了Azure的客户数据,目前,AzureAI 客户超过 60000 个,同比增长 60%;超过 77,000 个客户已采用 GitHubCopilot,同比增长 180%。

一边,微软加紧了与SAP、Oracle、Dell等IT老牌企业的合作,通过合作伙伴深入传统2B业务;另一边加大投资AI基础设施,芯片提供商 NVIDIA、AMD 等核心企业密切合作,整合软件、电源、模型和芯片方面资源,为客户提供云中 AI 计算的强大能力。

这样的客户战略导致了微软云整体的毛利率不断下降,虽然财报中并未披露具体下降的百分点,但与合作伙伴合作便意味着利润分成,对中小企业的服务在加大成本的同时,整体客单价呈现了严重的下调趋势;另一方面对AI算力层面的大规模投资也增加了成本侧的压力。

在资本支出方面,微软集团FY2024Q4资本开支 190亿美元,同比增长 78%,主要用于 Al和云相关投入,FY2025Q1持续增加包括融资租赁获得资产在内,第一财季总资本支出约为200亿美元,同比增长78.6%;其中,与不动产和设备相关的现金支出达到149.2亿美元,同比增长50.7%,高于分析师预期的145.8亿美元。微软预计,下一财季公司资本支出将环比增长,突破200亿美元。

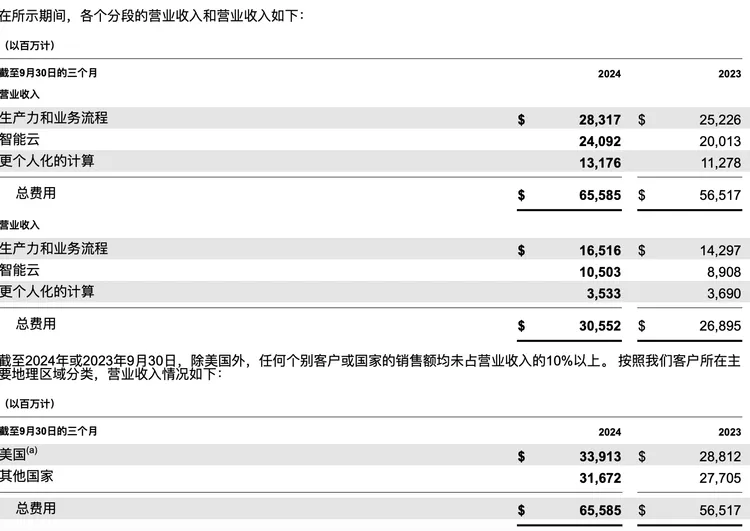

当然,Azure作为世界第二的云,此前云方面全面布局得到了持续利用,尤其是在底层基础设施层面,在全球范围内布局包括计算、网络、存储、移动和Web应用程序服务,Azure在全球有超过100个国家和地区提供服务,拥有超过80个可用区域。财报数据也显示,美区业务营业收入历年与其他国家业务呈持平状态。

在财报后电话会中,微软董事长兼CEO Satya Nadella对于上述挑战,也给出了明确的回应:“通过帮助客户应用我们的AI平台和工具,推动了公司新的增长和运营杠杆,帮助我们拓展机会并赢得新的客户。”

至于这些新的客户里有多少来自于微软对OpenAI的“特权”,此次不再被当作重点提及。

在早前因ChatGPT走红,而使得大模型刺激了新一波云计算需求的时候,微软提供的Azure OpenAI因可以让用户更快速更早的使用到当时最先进的OpenAI系列模型,而给微软的云业务带来爆发式增长。在当时的电话会里,你会听到微软的高管主动报告着Azure OpenAI的用户变化,一个季度从几千用户增到几万。但这种独享随着OpenAI在整个模型竞赛中领先优势放缓,以及微软和OpenAI逐渐增加的嫌隙而慢慢变成了微软想要摆脱的“依赖”。

而这次财报后,靠OpenAI猛拉微软云业务的阶段看起来也过去了。

相比之下,Google Cloud的财务表现,与微软的情况几乎完全相反。

回顾过去5个季度Google Cloud的财务表现,在2024Q3连续突破了百亿美元营收大关,并在本季保持住了营收绝对值,同比增速超过预期5%,达到了35%,实现Google Cloud营业利润率达到 17%。

2023年,Google Cloud刚刚迈过盈利大关,年报数据显示谷歌云的运营利润为1.716亿美元,而2022年的运营亏损为1.922亿美元。云厂商从前期投入到规模化降本后盈利,业务模式开始产生正向运营利润是第一大关,从世界范围内看,阿里云也是在2023年开始实现首次盈利后开始持续。

也就是说,抛开AI带来的利好,Google Cloud本身也到达了高速增长的阶段。

财报数据显示,谷歌云的收入主要来自两个部分:Google Cloud Platform(GCP)和Google Workspace。GCP提供了基础设施、平台服务和其他企业服务,也是Google对外提供AI能力的统一出口,对标Azure,GCP对外提供从计算、存储、数据库、网络到大数据、机器学习、物联网等全方位的云服务,而Google Workspace提供了云基础的通信和协作工具。

高速增长从何而来?财报数据显示,来自于两大板块。一是政府、大企业市场;二是通过PaaS、SaaS产品使用AI能力。

而且,与微软的“OpenAI依赖”不同的是,在世界前三朵云中,Google Cloud是唯一一个同时提供自己的AI模型和第三方AI模型的主要云提供商。甚至在Google Cloud内部,第三方的适配和服务有时被当作比适配Gemini系列模型更重要的任务来推进。

当前它提供的AI产品包括生成性AI聊天机器人Gemini、机器学习Ops工具Vertex AI,以及嵌入Google Workspace以帮助用户简化任务的Duet AI。Gemini提供了一个功能强大的多模态大型语言模型,其特点是更高的推理技能和成本效益;Vertex AI提供一套全面的 tools、模型和资源来构建生成性AI应用程序;Duet AI则将AI嵌入到Workspace和GCP等产品中,帮助客户和开发者简化内容创建、代码生成、笔记等任务,以及配套设施、组件、中间件,开发工具等等,一站式进行完成AI部署。

相较于Azure通过与iOpenAI合作提供GPT系列模型,在模型能力上,谷歌通过开源战略和生态部署得到了快速补齐,做到了既提供专有模型也对外提供第三方模型,来获得AI初创公司成为新客户。

尽管财报中并未披露AI客户的贡献,但谷歌CEO Sundar Pichai透露了关键数据:“AI技术的引入绝对会为云业务带来拐点。当前,AI解决方案已经成为Google Cloud的绝对支柱,超过70%的生成式人工智能独角兽企业都适用Google Cloud 服务。”

在营收利润双增长的同时,Google Cloud也在积极进行算力布局。财报显示,Alphabet集团Q3 资本开支为 131 亿美元,同比增长 62%, 其中约 60%技术基础设施投资用于服务器包括 TPU 和 GPU,约 40%用于数据中 心和网络设备,公司在 Q3 宣布了超 70 亿美元的数据中心投资,预计 2024Q4 资本开支水平与 Q3 大体一致,2025 年资本开支将会持续增长。

微软Azure和谷歌云在云计算和AI领域展现出不同的战略重点,从云与AI的角度来说,微软更擅长云的部分,而谷歌更擅长AI,微软更注重于长期的技术投资和市场开拓,而谷歌云则在实现快速增长和盈利的同时,也在积极布局AI技术。

但不管是Google短期的增长策略还是微软长期的战略布局,在本季后,都将进入新周期。

文章来自于微信公众号 “硅星人Pro”,作者“Yoky”