# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

人们经常提到AI将为社会带来生产力的激增,并对GDP产生通缩效应。从长期来看,技术革命确实会使社会在经济上更加富足,但我们希望更深入地探讨当前生产力的本质、生产力从何而来、科技及非科技领域的生产力曲线,以及AI究竟将如何影响这些生产力曲线,以及影响的具体方式和领域。在本文中,我们将展示Bigtech正在进行的大规模资本支出如何实质上通过提升生产力实现了对全社会的财富转移。支持人工智能的企业资产负债表将看起来非常不同,因为人工智能最终将把公司的大部分固定费用转移到可变费用,从而使损益表对业务需求变化更具弹性。

图片来源:Lightspeed

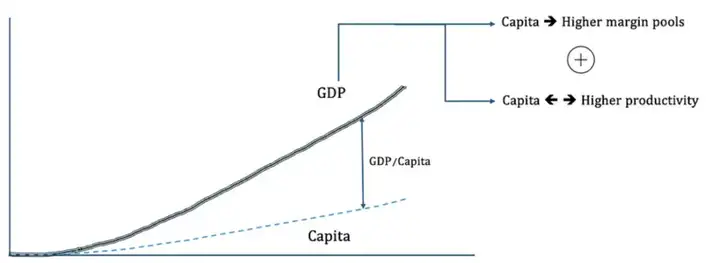

国家的生产力是其各组织累计生产力的结果。人均GDP是适用于衡量一个国家生产力的指标。大多数GDP和capita图表将呈现出类似上述的形态。从数学角度看,当GDP增长速度超过人口或人口减少时,人均GDP会增长。虽然确实有一些国家人口正在下降,但我们目前更关注GDP的增长。

推动GDP增长的两大独立杠杆是:

1.通过投入更多“capita”生产高利润产品(Higher margin pools)。

2.以相同的“capita”生产更多产品(Higher Productivity)。

前者本质上是专业化的体现,后者则是自动化的体现。当然,当一个国家同时推进专业化和自动化时,人均GDP增长最快。比如,台湾从1950年代人均GDP约150美元的农业经济体发展为1980年代人均GDP达7000美元的半导体强国。值得注意的是,如果没有自动化,就难以释放足够资源来推动专业化进程。稍后我们将看到,类似逻辑也适用于企业——提高专业化和自动化水平与生产力直接相关。

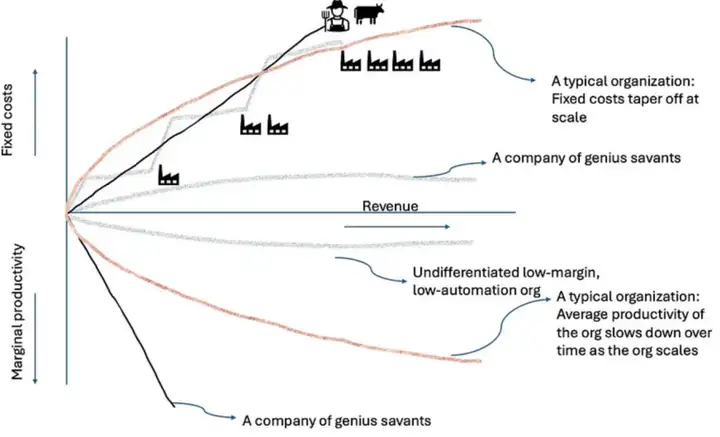

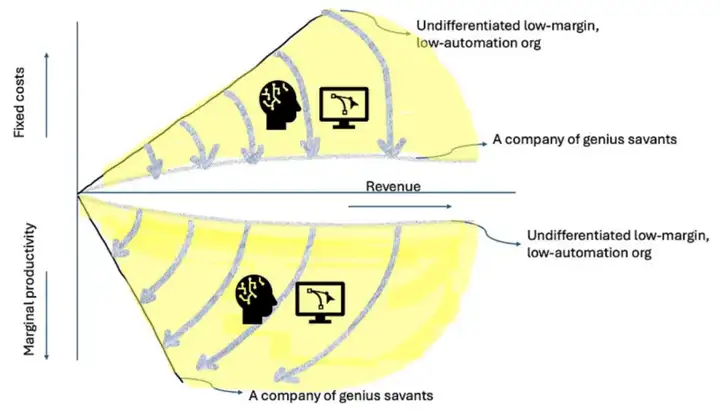

接下来,我们聚焦“生产力”的本质,为简单起见,将其限定为组织的生产力。我们最初的假设是,随着组织规模的扩大,其边际生产力下降,而固定成本以不同速度上升。例如:

1.如果你的业务高度依赖人力,比如用牛犁地,要将产量翻倍,你需要翻倍增加犁地工具和资源(如人工工资、牛的饲料等)。无论每天是否犁地,都要支付人工费用和饲料费用。

2.对于使用共享资源的企业,比如工厂,固定成本可能会随着新工厂的建设而阶段性上升。

3.知识产权驱动型企业只需少量员工即可扩展规模,例如一家拥有专有交易技能的对冲基金,或一位通过发明专利并授权获取版税的独立发明家。

因此,平均来看,各部门的固定成本概况看起来有点像下面的图表的上半部分。

图片来源:Lightspeed

在图表的下半部分是边际生产力。我们的直觉是,即便由于效率提升、流程改进和自动化,企业的整体生产力随着时间增加,其边际生产力却往往不会随之提升。部分原因是规模效应——在规模扩大100倍后,新增员工的影响力不及初期员工。此外,第1万名员工不太可能显著改变公司的发展轨迹,他们可能只是优化现有工作,而非设计全新的核心引擎。在软件领域,这种现象表现为维护代码或编写接口代码,而不是设计定义行业的新算法。

图片来源:Lightspeed

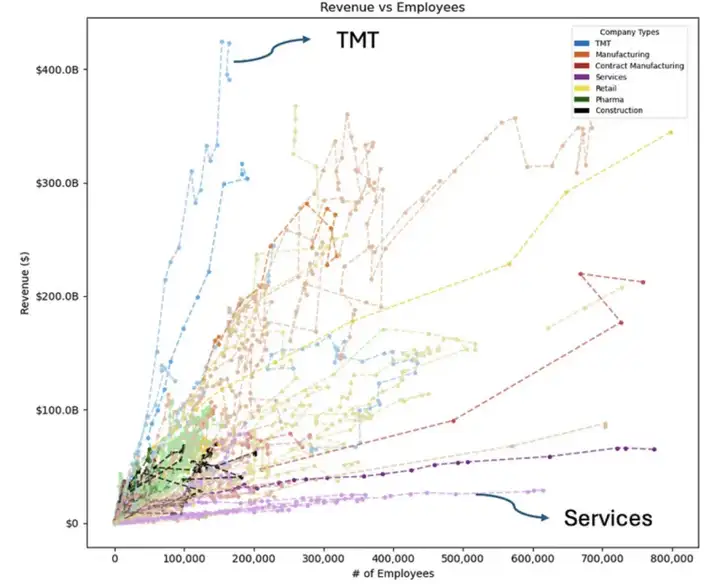

如上图所示,我们对全球前10至15家公司在多个行业类别的效率分析证实了这一点。技术/TMT行业在规模扩大的同时,生产力(以每位员工的收入衡量)最高。服务行业是以“人即产品”的商业模式。正如预期的那样,随着规模的扩大,服务行业的效率甚至变得更糟。处于中间的是制药、零售、制造等行业。进一步分析表明,员工的角色越专业化、自动化、创造性/IP化,生产率就越高。例如,TMT行业中的Netflix、Nvidia、Genentech、Regeneron等公司比其他同行更具优势。在服务行业也是如此,TCS、Infosys、Wipro等公司的生产力曲线陡峭程度高于呼叫中心公司。在制造业中,劳动力驱动型的代工制造公司(如Foxconn、Jabil、Sanmina)生产力曲线较低,而整合制造商(如Toyota、Ford、Tesla)生产力较高。

无论哪个行业,边际生产力都会随着时间下降——服务行业下降更快,TMT行业更慢。每个组织都会达到一个临界规模,此后新增1000个FTE对顶线的贡献不及之前的1000个FTE。死亡、税收和生产力下降是企业不可避免的三大规律。

由此,我们得出几个广泛的结论:

1.自动化程度越高的企业,其生产力曲线越陡峭(即效率越高)。它们能以相同capita产出更多。

2.创新型或知识产权驱动型公司,即使在同行业中,其生产力曲线也显著更高。专业化呈现非线性扩展。

3.人员规模越大的企业,每新增一名员工的边际生产力下降越明显,尤其当企业从“创新模式”转入“维持模式”时。这类企业的工资等固定成本占收入的比重增加。

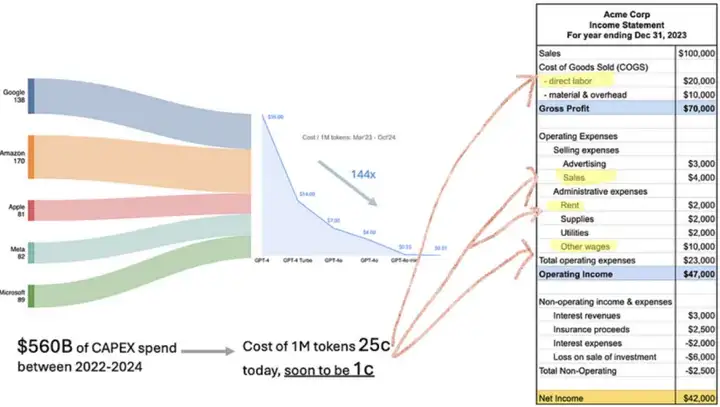

我们目前处于人工智能的“loading”阶段。整个行业格局处于开放状态,各方正在展开“抢地盘”的竞赛。Google、Microsoft、Meta、Nvidia、OpenAI、Anthropic等公司纷纷加大资本支出力度。如果将“AI Token”视为一种类似于CPU/GPU周期或油滴的商品资源,这种资本开支狂潮便显得合情合理。商品类别只适用于规模经济,因此最大的参与者往往会变得更大。当技术差距随着时间的推移缩小,价格将成为核心区分因素。在LLM领域,这种情况已经在发生。大家争相插旗,以实现某种形式的“每个token的成本”,无论谁插旗,都可以索取这片土地,然后向在其上建造城市的人寻求永久租金。

那么,这些几乎零成本的token最终会流向哪里?是什么样的利益吸引了谷歌创始人Larry Page在内部直言:“我宁愿破产也不能输掉这场比赛”?

图片来源:Lightspeed

为了解这一点,让我们先看看上图呈现的现代企业的收入报表。具体来说,我们将关注与直接劳动力相关的成本或固定成本中与薪资、租金、行政管理费用有关的部分。这些成本主要是由人力驱动的。包括执行某些软件定义任务的人(如编码或设计),或执行某些体力任务的人(如电话销售人员、接待员或搬运包裹的工人)。这些成本(薪资、设备/租金、管理费用)远远超过企业当前在软件上的支出(约1万亿美元)。随着AI在软件和机器人领域接近人类能力,超过20万亿美元的费用将逐步向软件开放。

在运营成本中,如研发费用和销售管理费用,大多是固定成本。例如,无论季度业绩如何,你都需要支付租金和薪资。此外,企业规模扩大时,边际生产力往往会停滞,而薪资和管理费用却不会。一名AI Agent有潜力将生产力提高4倍(24×7全天候工作,而非每周40小时)且SLA保持不变,甚至可能随着数据增加而提升。运营费用中的这些部分正逐步被co-pilot、agents(如支持、销售开发代表、业务开发代表)和end-to-end zero-shot models(如照片/音频/视频)解决。这些是OpenAI、Anthropic、Mistral、Sarvam、Microsoft等企业试图在模型层面占据主导地位的领域。

对于建筑、采矿或制造业等行业,直接劳动力在成本中占很大比重,人工智能/机器人正向这些领域发起冲击。在模型层面,如xAI或SKILD等公司有望占据主导地位,同时可能通过人形机器人向纵向领域发展。

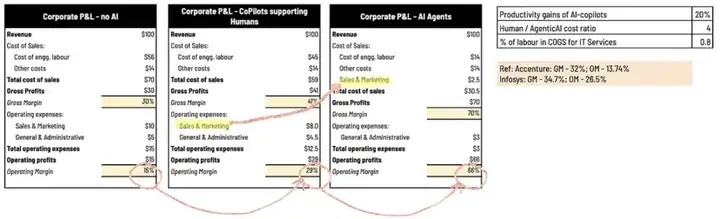

图片来源:Lightspeed

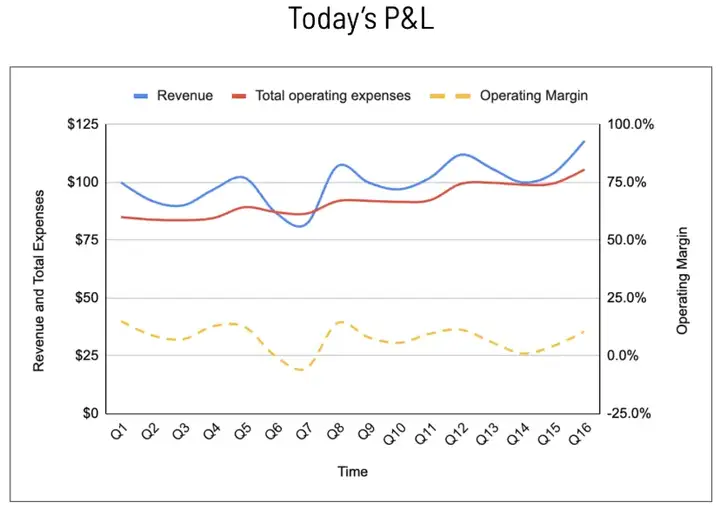

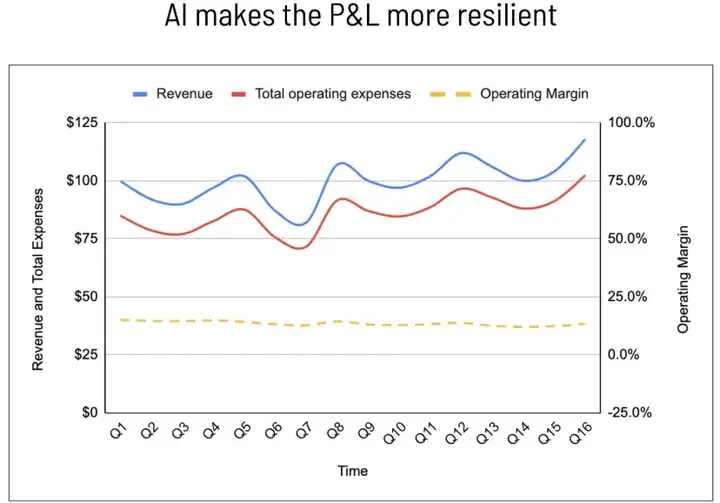

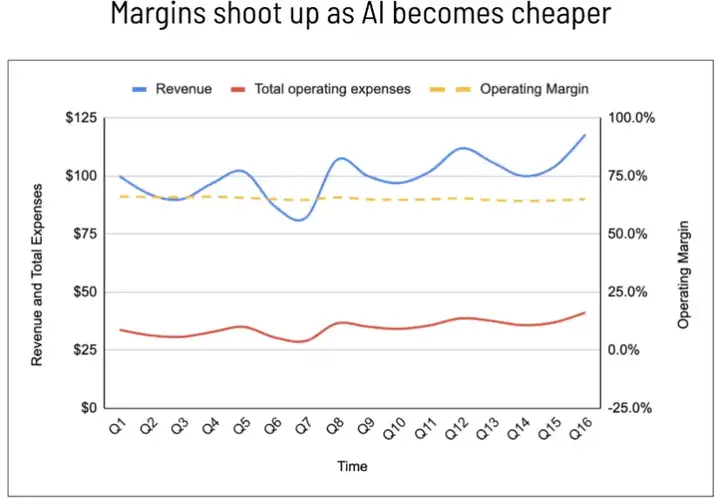

不仅如此,如上图所示,AI驱动的损益表将更强大、更具韧性。以一个将70%成本用于劳动力且运营利润率15%的服务公司为例,利用Co-pilot,生产力可能提升20%,毛利率从30%提升至41%,运营利润率从15%提高到约30%。如果agents取代了人类中生产力最低的部分(如粘合代码创建、重复性CRM任务、表单填写、合规性工作等),运营利润率可能从15%攀升至60%甚至更高。不仅如此,我们还将看到部分固定成本转变为变动成本。当需求放缓时,触发的agentic flows减少,成本降低,从而使损益表在季度之间更加平稳。灵活性至关重要,拥有大量agents的公司能够在经济下行时更快保持成本控制,同时在经济上行时也能更迅速地“招聘”新员工。结果是无论经济周期如何,企业都能保持更具弹性的损益表。

图片来源:Lightspeed

图片来源:Lightspeed

图片来源:Lightspeed

如上图所示,拥有人工智能的公司的损益表看起来比没有人工智能的公司的损益表更加强劲和有弹性。

那么,我们预期最大的机会在哪里?我们可以回到前面提到的生产力曲线。生产力曲线越低,潜力越大:

•生产力最低的行业如建筑、合同制造和服务业,AI可能产生最大的影响,或以AI优先的机器人形式,或直接用专用AI取代人类。

•从固定成本向可变成本的转变将促使这些平台的定价从按席位收费转向按使用量或结果驱动。例如,在机器人领域,可能按每小时的搬运次数定价;SDR agent则按引入的合格潜在客户数量“付费”。

•高知识产权驱动的行业如Netflix、NVIDIA、Regeneron等行业,人类的直觉在创造“超额收益”方面至关重要,这些行业可能最不易被AI取代。

图片来源:Lightspeed

我们想在开始的地方结束这篇文章 -讨论生产力作为社会发展和增长的主要杠杆。为了实现这一点,我们需要同时实现专业化和自动化,而AI在自动化方面的角色将近乎变革性,并将使人力资源得以投入到专业化。这引发了一些讨论话题,例如,AI自动化取代工作时,那些过渡阶段的人类将何去何从?当所有低技能、高重复性的工作被自动化后,组织会变得越来越小、越来越分散吗?年轻人应该如何调整以适应未来?这些问题并无简单答案,但以下几点预测或许值得深思:

1.全民基本收入(UBI):AI等变革力量长期将带来巨大价值,但短期内可能扰乱社会平衡。组织和政府需要做好准备,提供支持系统,以确保平稳过渡。

2.更多“Elon Musk式人物”、扁平化组织:随着AI处理常规决策和任务,中层管理层可能受到严重冲击。公司可能采用更扁平的结构,战略决策集中于高层,以下所有层级由AI和专业团队执行,这或许是Elon目前的运营模式。

3.消失的部门:随着技术发展,一些部门可能完全消失。就像我们不再需要邮件室、速记员、人工工资核算员、接线员或档案部门一样。从上世纪80年代到2000年,这些角色在10-20年间消失了。

4.批判性思维、创造力、情商的价值:AI可能会简化对复杂性的获取。我们或许正迈入“极客崛起”的时代。在AI重度应用的世界里,批判性思维、创造力、自信、魅力和情商将变得愈发重要。能同时创作诗歌并快速搭建漂亮的web体验的人,将更难以被取代。

原文:AI -The Last Employee? How bigtech AI CAPEX spending will reshape future corporate cost structures

https://lsvp.com/stories/ai-the-last-employee/

编译:Brant Lin

文章来自微信公众号 “ Z Potentials “,作者 光速美国

【开源免费】DeepBI是一款AI原生的数据分析平台。DeepBI充分利用大语言模型的能力来探索、查询、可视化和共享来自任何数据源的数据。用户可以使用DeepBI洞察数据并做出数据驱动的决策。

项目地址:https://github.com/DeepInsight-AI/DeepBI?tab=readme-ov-file

本地安装:https://www.deepbi.com/

【开源免费】airda(Air Data Agent)是面向数据分析的AI智能体,能够理解数据开发和数据分析需求、根据用户需要让数据可视化。

项目地址:https://github.com/hitsz-ids/airda

【开源免费】AutoGPT是一个允许用户创建和运行智能体的(AI Agents)项目。用户创建的智能体能够自动执行各种任务,从而让AI有步骤的去解决实际问题。

项目地址:https://github.com/Significant-Gravitas/AutoGPT

【开源免费】MetaGPT是一个“软件开发公司”的智能体项目,只需要输入一句话的老板需求,MetaGPT即可输出用户故事 / 竞品分析 / 需求 / 数据结构 / APIs / 文件等软件开发的相关内容。MetaGPT内置了各种AI角色,包括产品经理 / 架构师 / 项目经理 / 工程师,MetaGPT提供了一个精心调配的软件公司研发全过程的SOP。

项目地址:https://github.com/geekan/MetaGPT/blob/main/docs/README_CN.md