# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

在大家的催更下,新一集的《全球大模型季报》终于来了。

这一集有两个关键词。

第一个关键词是分化。硅谷各个模型公司在这个季度,开始分化到各个领域,除了 Google Gemini 和 OpenAI 还在做通用的模型;Anthropic 分化到 Coding、Agentic 的模型能力;Mira 的 Thinking Machines Lab 分化到多模态和下一代交互。

第二个关键词是产品。我们过去一直把视角放在模型的智能探索上,而广密开始浓墨重彩地聊产品,这还是第一次。

这里是《全球大模型季报》的第 7 集,如果大家喜欢我们的系列,希望多多鼓励和支持。你们的支持对我们来说,非常的重要。

2025,期待我们和 AI 共同进步!

张小珺:Hello,广密,先给听众朋友们打个招呼。

李广密:Hello,我是广密。

张小珺:我最近在各个平台都被催更《全球大模型季报》。我们要不要先解释一下为什么这次季报推迟了。你应该前段时间都在出差对吧?

李广密:对,好久没有回北京了。

张小珺:你是不是把之前的 6 期都重新听了一遍,你有什么感受和想法吗?

李广密:用内容记录思考,每个时间切片下都很有意思。

之前黄峥个人有个公众号,我看了好多遍,我觉得蛮有意思。那个号是一个 role model。

张小珺:这里是全球大模型季报的第 7 集。今天这集,对于要给大家传递的主题,你有什么想说的?

李广密:这一期大家记住三个关键词:

如果能记住这三个关键词,就是这一期播客比较重要的意义了。

张小珺:你从硅谷视角看过去一个季度,会觉得今年的全球大模型的叙事有点平淡吗?

李广密:绝对不平淡,我反而感觉是爆发性更强,大家都在蓄力。

最突出的感受是模型在分化。未来真正的通用模型可能就是 Google Gemini 和 OpenAI。这两个模型会拥有各项能力,从多模态、推理模型、Coding,到 Agentic、ToC,Google 甚至更想做世界模型,追求真正的通用能力。

其他模型公司都开始分化到各个领域,比如 Anthropic 分化到 Coding 和 Agentic,Mira 创办的 Thinking Machines Lab 想做多模态和下一代交互。

张小珺:Anthropic 为什么押注在Coding 和 Agentic 这两个方向?这是在什么时候做出的战略选择?

李广密:很明显的是 Anthropic 已经分化到了 Coding 和 Agentic,几乎放弃了多模态,放弃了 ToC,也没做独立的推理模型。

Claude Sonnet 3.5 在 2024 年夏天推出后,外界开发者给了团队很多正反馈,因此整个团队更加 all in 到 Coding 和 Agentic,团队也被 Coding reward hacking 了。

能看到公开的信息就是 Anthropic 在 2023 年底 ARR 还不到 1 亿美金,2024 年底就到了 9.5 亿美金,有人猜测2025 年 Anthropic 年化收入可能就超过 120 亿美金,26 年甚至有 300-400 亿美金。最新一轮融资里,Anthropic 估值1700 亿美元,这个估值是不高的,因为 Anthropic 一年有 10 多倍增长,很夸张的是每个月的营收和 tokens 消耗的复合环比增速都有 20-30%,之前有这种增速的就是抖音和拼多多。

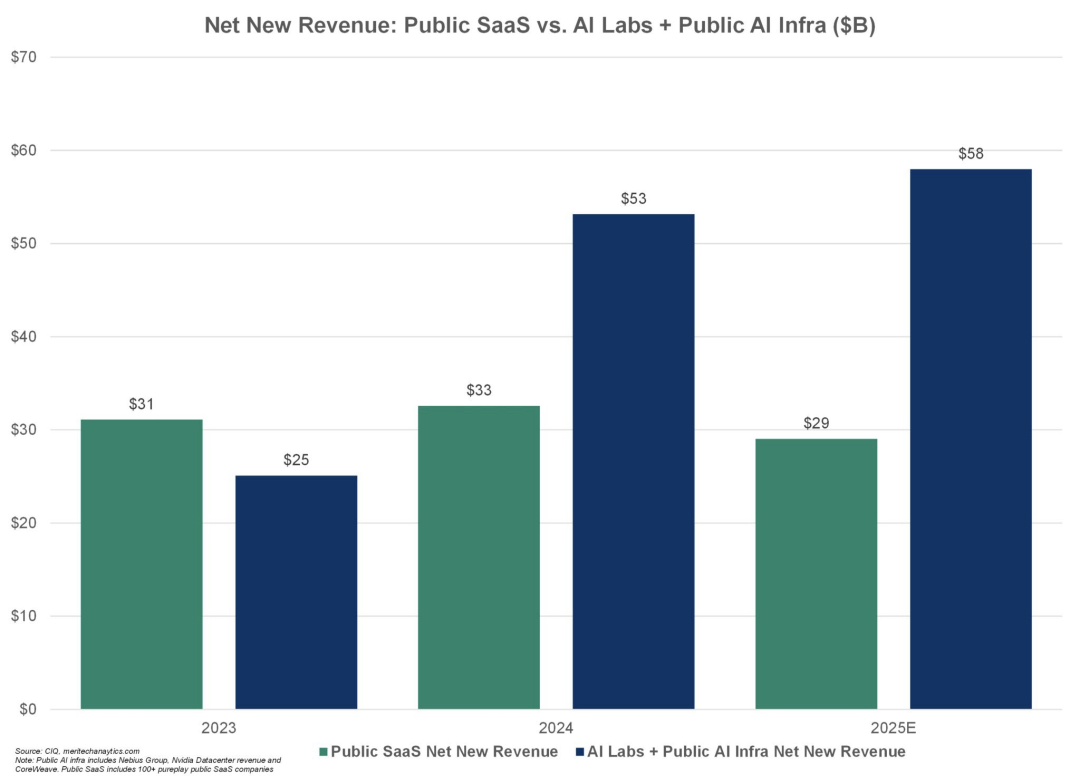

OpenAI 和 Anthropic 这两个公司可能是最近全球范围内增速最快的公司。前几天看到一张图,展示了 AI labs 最近新增的收入加上几家上市的 AI infra 公司的收入,可能超过了上市 SaaS 公司的所有收入。

Anthropic 核心就赌 Coding,如果 Anthropic 跟进 OpenAI 或者 Google,既做多模态又投入 ToC,那这种撒胡椒面战略就非常危险了。同样,如果 OpenAI、Google 举全公司之力做 Coding,那 Anthropic 也危险了。但 OpenAI 和 Google 想要的太多。

如果问 Gemini 或 OpenAI CEO 和管理层愿不愿意只 All in Coding 或某个能力项,他们答案都是 No,觉得只做 Coding 不足以支撑他们的宏大叙事。

Coding 依然还有很强的非共识。

张小珺:能展开讲讲这个非共识吗?

李广密:DeepMind CEO Demis 描述世界模型 Genie3 是一个孕育 AGI、能无限扩展的“虚拟子宫”,我觉得 Coding 也是“虚拟子宫”。世界模型和 Coding 有可能本质上是一件事,只是实现路径不同。

非共识就是 Coding 和 Agentic 会比外界想想的都要大。

人和动物最大区别在于,人有语言,而且会创造和使用工具,这样就让人类的活动空间无限延展。我觉得语言和 Code 加上 Agentic 工具能力,就能让 Agent 在数字世界实现人能在电脑、手机上操作的所有行为了,其实也就是 AGI 了。

比如我要做前端网站或者 PPT,甚至设计一个东西,过去是和工作室沟通,现在是依靠几百上千步的 Agentic 推理,最后是 Coding 生成 HTML ,可能是动态可交互的前端,也可以导出一个PDF,格式不重要,核心能力就是 Coding 和 Agentic 能力。

还有一个非共识是 Anthropic 这个团队比外界想象的还要更强,我们的上一期播客就提到 Kimi、Qwen、DeepSeek 不再学 OpenAI,而是更 follow Anthropic Claude 的某些能力。

张小珺:还有一家公司也很有意思,就是 Thinking Machines Lab。广密给大家介绍一下 Thinking Machines Lab 创始人 Mira 的履历和背景。

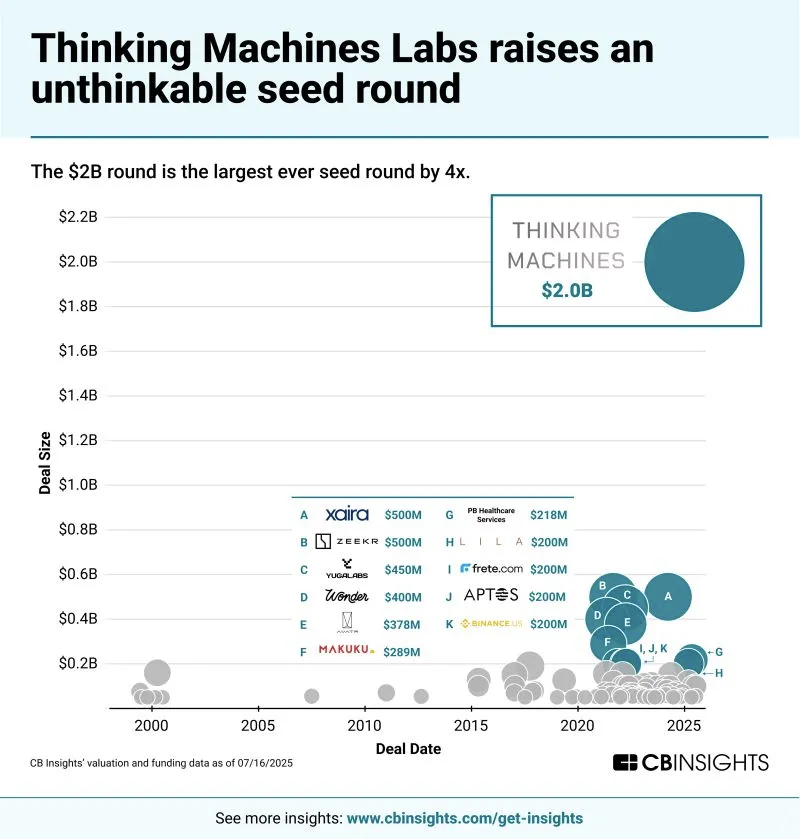

李广密:Mira 是之前 OpenAI 的 CTO,创办 Thinking Machines Lab 完成了应该是全球历史上最贵天使轮,以 100 亿美金估值,融了 20 亿美金。

Thinking Machines Lab 有三个最关键的点:

第一,我认为这个团队是过去几年硅谷最强初创团队,可能比今天的 xAI 还要强,这个团队更像是从 OpenAI ChatGPT、post training、核心 Infra 团队的分拆出来的。

Meta 花了 15 亿美金想挖 Infra 的 Andrew,直接被拒绝了,Meta 挖不动 Thinking Machines Lab 和 Anthropic,这两个团队向心力很强,文化很独特;

第二,Mira 是 OpenAI 最核心的几个管理层之一,作为 CTO,她知道 OpenAI 哪些做好、哪些没做好、下一步做什么,对路线肯定有独特的思考。

比如在 Chat 这个形态下 ChatGPT 已经非常领先,Mira 可能会分化到多模态原生这个领域,做个 Her,专注 ToC,专注探索下一代交互的产品。

这个产品可能就是在手机上,可能不是新硬件,因为人类绝大多数的 context 数据已经在手机上了。我也相信手机会在 AI 时代越来越强,而不是被削弱。过去手机终端只能打电话发短信,现在承载了娱乐、联网、数据存储等等,未来真正的智能手机上就是会有新属性,比如更主动;

另外,OpenAI、Gemini、Anthropic 这三家 AI lab 还是有智能为先的文化。到底是智能为先,还是产品为先,对整个团队配置和思考问题的方式影响还是比较大的。

我猜测 Mira 可能是产品为先,Mira 觉得现有智能技术已经能做出很好的产品,因此优先探索下一代产品和交互。

第三,我觉得 Mira 很适合做苹果公司 CEO。产品为先的理念和苹果很匹配。可以观察下未来 1-2 年苹果董事会是否会邀请 Mira 过去。

如果苹果没有一个真正懂 AI 的团队,下一代手机如何规划都很难,比如下一代智能手机的核心是什么?是更主动,新交互,还是 24 小时 always-on 能力?

张小珺:Mira 会从零开始训自己的模型吗?多模态原生是什么意思?

李广密:应该会的。我们在搜索框里面搜索基本都只有 3 个关键词,但我们在 ChatGPT 中可能会输入 30-50 个关键词,这个用户习惯已经改变了,如果是对话,那用户能输入的 context 更多,比如语音、多模态,以及 agent 能操作电脑、集成软件,那也能 hack 更多的 context。

这种交互一方面意味着已经在后台自动化了,另一方面意味着用户可以更自然地输出更多 context,不只是 text、语音。

张小珺:其他还有几家模型公司,比如 xAI Grok、Meta,分别做出了什么选择?

Guangmi Li: xAI Musk 最大的 bet 就是单一超大集群的算力能带来模型的根本性提升,但目前还没得到 payback,超大算力只能说是不掉队的基础,但不一定能让 Grok 反超。

Grok 今天还在摸索自己的生态位,Grok 做 Chat 赢不了 ChatGPT,做搜索要面临 Google、Perplexity 的压力,做 coding 有 Anthropic 的压力。我感觉 Grok 其实还没有想得很清楚,Musk 想要的比较多,什么都想要就比较没 bet。这是有点危险的。

Grok 这个模型是非常大的,花了别人 10 多倍资源,但没带来 10 多倍的好处,一定程度上豆包要比 Grok 好用,豆包的语音端到端体验更好。

我猜 xAI 在未来半年或一年会很大概率并入 Tesla,因为没有大腿的独立 AI Lab 很难。我有点担心 xAI 会掉队,除非超大集群可以让模型质变了,那别人短期可能还追不上,毕竟 Musk 在做数据中心这方面是非常领先的。

从模型上看,Meta 超级智能团队要在短期内进入到全球前三还是很难的,就连 Musk 这么 push xAI 也还没进到全球前三,目前的前三是 OpenAI、Gemini 和 Anthropic。

有一个未知的问题是,Meta SI 到底是智能为先,还是产品为先?

如果是智能为先,感觉 Meta 的水平还在 Grok 后面,产品为先的话,Meta 这个团队 0-1 的这个基因还是很弱的。Musk 可能就是边走边看,确保自己在牌桌上。

总的来说,硅谷的前三名 OpenAI、Gemini、Claude,在能力上,彼此拉不开很大差距,或者说彼此也甩不开,但其他人想进前三也不那么容易。

也说明大家对范式级的技术路径都比较清晰了,过去几年主要是两个范式变化,一个是 pre-training scaling,另外是 RL scaling,这两个都出自 OpenAI。

张小珺:长期看,Gemini、OpenAI、Anthropic、Thinking Machines Lab、xAI Grok、Meta,他们今天的 bet 会让他们推出不同的产品吗?在生态中的位置分别是什么?

李广密:就像今天的巨头都叫科技公司、互联网公司,Google 做搜索、Meta 做社交、Amazon 做电商、Apple 做手机、字节做信息分发和短视频,虽然 AI 公司都在奔向 AGI,但后面都还会分化演变。

如果方便理解,我做个比喻:

ChatGPT 可能就是下一个 Google,大家感兴趣可以去收听我们的往期播客(ChatGPT 超越 Google 之路)。

Anthropic 可能就是下一代 Windows,因为 Coding 提供 API,让应用无限扩展,之前很多人说自己是 OS,但都不是真 OS,今天只有Windows、iOS、Andorid 和今天的大模型 Coding 能力能支持应用的无限扩展;

Google Gemini 我觉得还是会很强,会赢在规模效应上。

张小珺:你现在最看好谁,最不看好谁?从财务投资和人才加入的角度,应该 bet 哪家?

李广密:判断模型终局很难,技术变化太快,没办法判断哪一家稳赢,更没法躺赢,今天的 SOTA 模型,就是 3-6 个月后的市场平均水平。

最领先的这三家很像 F1 竞赛,你追我赶,尤其是今年模型发布频率比过去两年显著提高了,之前半年一年可能有一个模型,现在 2-3 个月就有一代模型,规模效应越发明显。这些公司还要确保自己不能犯错,不然容易掉队。真正只 bet 一家是很难的。

张小珺:如果今天有 100 块钱,买股票,你买谁家的股票?

李广密:在当下这个时间点,我会把 40 块放 OpenAI,40 块放字节,10 块放 Anthropic,10 块放 Google。这和我们上一期播客提到的配置比例不一样。

OpenAI 比 Anthropic 多这么多的原因是 ChatGPT 有很多非技术壁垒。coding 和模型的壁垒远没有 ChatGPT 的壁垒高。

张小珺:Gemini 和 OpenAI 是做通用各项能力的模型,这两个基座模型他们有一些不同的 bet 吗?

李广密:OpenAI ChatGPT 赢在口碑和品牌,模型能力上大家是在趋同。

过去一个季度,最大感受是,C 端是一个非常明显的头部收敛趋势,ChatGPT 可能在 C 端会收敛掉很多产品。

ChatGPT 是历史最快到 10 亿活跃用户的产品。

品牌大众化下沉:

2025 年,ChatGPT 经历了品牌大众化下沉。ChatGPT 的心智和品牌壁垒在今年是尤其变强的,增长还在加速,增长速度比其他 AI 产品更陡峭,可能是迈过了一个大众用户渗透的门槛。

今年问很多身边用户,很大比例大众用户会把 ChatGPT 当做首选 AI 工具。两年前尝鲜用户还经常对比,但今天,大众用户基本上不对比,ChatGPT 就是默认 AI 首选,有点像默认 Google 是搜索首选这个心智,都把 ChatGPT 或豆包放在手机第一屏最下面。

好内容即流量:

训练模型很像 Netflix 做内容,只要是领先的模型,模型训练花掉的钱都转化成了产品和品牌心智资产,不像是投流获客那样就烧掉了,ChatGPT 好像几乎没在投流获客上花钱,模型训练烧掉的钱其实都转化成品牌了。

留存:

还有个趋势是,随着模型能力在变强,之前退订的老用户又重新回来了,长期留存比短期留存更好。ChatGPT 的留存数据好的程度可能仅次于微信这种社交产品。就像是喝碳酸饮料,你就首先想到可口可乐。

最后还是印证之前的判断:最好的模型,带来最大的流量产品。

再从营收 ARR 角度看:

OpenAI 公开的 ARR 是 120 亿美金了,Anthropic 是 50 多亿美金,再往下是断层的,找不到 10 亿美金以上的 AI 产品,前两名加起来其实占到了 AI 产品营收的 70-80%比例。而且这两家增速还是越来越陡峭,没有停下来的趋势,这两家是全球范围有体量的最高增速的两家公司。

还是说明前面那个判断:最好的模型,拿走了最大的价值。

OpenAI 可能很快成为新的 Mega7 巨头之一了,可能马上会有新的科技巨头命名了。

但作为一个投资人或 AI 创业者,一面是兴奋,兴奋是技术每个月都在进步;另一面是有点绝望,绝望的是头两名跑太快,还在不断吃掉创业公司和 VC 的市场。

假如我是一个 AI 创业公司 CEO,我该怎么应对长期竞争?我手上没有硬牌,只能硬着头往前走。

张小珺:基础模型公司都要端到端做好 Agent,比如 Anthropic 重点做 Claude Code,这个选择对 Anthropic 来说意味着什么?为什么基础模型公司不满足于 API 收费,而要自己下场做 Agent?

李广密:最简单的一个道理是,基础模型公司花了上百亿模型训练模型,最后发现前端应用,比如 Cursor,在用自己的模型赚钱,那这些公司肯定会往前收割。

Claude Code 是一个很好的产品,比 Cursor 晚了 8-9 个月,但就用了仅仅三四个月的时间,ARR 就反超了 Cursor,照着这个速度下去年底可能很快 15 亿美金了。这个产品的 ARR 增长速度可能比 ChatGPT 还要快。

过去一个季度有很明显的一个感受是,基础模型公司都要端到端做好 Agent,而不只是依赖模型 API 生意,API 的壁垒和留存还是不够好。

就连 Anthropic 这种这么想做生态的公司,都要重点做 Claude Code。我觉得做好 Claude Code 这一类 coding agent 的成功经验肯定会在其他领域批量复制。

前三名基础模型的巨头都要发力做产品了,那作为 AI 产品创业者,要想想怎么避开巨头的直接竞争。

在过去的 PC 转移动互联网的时代,很多 PC 巨头看不懂、看不起,后续跟不动,但今天的科技巨头对于 AI,是即看得懂、还很重视,也跟的动,其实给创业公司留的窗口有点小。

张小珺:基础模型公司做Agent,和Manus这种通过整合外部模型做的Agent,各自的优劣势是什么?

第三方 Agent 创业公司会不会被边缘化?

李广密:我的感受是,现在有两个趋势:横向全家桶和纵向垂直整合。

横向全家桶的例子是 ChatGPT。用户买一个账号就已经包含了 Chat、搜索、Coding、Agent和WorkSpace,每个月付 20 或 200 美元能买到十几个套件,这个对做单一垂直能力的套件是很不利的,因为通用模型的全家桶套件已经能满足大众化用户的很多需求了,那专业 agent 的市场规模会被限制。

这个很像当年 office,一块钱买三套 Word、PPT、Excel,甚至未来 PPT 内容格式都不重要了,vibe coding 直接生成漂亮的前端,前端就是一种交互界面或者一次性软件。

纵向垂直整合的例子是 Gemini。从 TPU 芯片,到 Gemini 模型,到 Agent 应用,再到 Google 文档、Chrome 浏览器、安卓操作系统、YouTube 视频,可以做超级集成,其实就算 Gemini model 落后几个月也没问题,后劲可能是最强的,ChatGPT 在心智和品牌上能领先,长期从规模优势上可能还是不如 Google。

张小珺:面对OpenAI、Google、Anthropic等巨头的布局,AI 产品创业公司应当如何避开正面竞争?

李广密:过去移动互联网时代,很多 PC 巨头,看不懂、看不起、后面是跟不动,但今天的科技巨头,确实很卷。今天我也没想到好的解决办法,如果正面战场去硬抗巨头,是很难打赢巨头的。

但总要乐观,2015 年我刚进入投资行业时候,很多人觉得电商平台的规模效应很强,淘宝是不可撼动的,所以很多人在 2015 年错过了 1-2 亿美金估值的拼多多和 Shein,所以还是非共识。

我觉得今天要寻找能破局的黄铮。要对 AI 和模型,对产业的格局,有很深刻自己的洞见,逻辑自洽。我们要相信一直会有好的创业者。

我一直在思考一个问题:谁是当下的黄铮?这个人会怎么思考今天的这些东西?作为一个投资人,要理解创业者,读懂他们内心的想法。

张小珺:模型和产品,在你看来,哪个更重要?过去两个月开始更注重产品,背后的原因是什么?

李广密:过去 3 年一直是对智能上限的探索极度上头,但在过去两个月开始重视产品了。

原因一是 ChatGPT 流量端的成功和建立的壁垒,二是上个季度我对 Anthropic Claude 在 coding 上的领先是高度自信的,但没想到 Gemini 2.5 Pro 很快追了上来,这两件事一定程度上改变了之前的观点,模型公司还是很需要把模型和研究领先的红利沉淀到产品领先的壁垒,这样的商业壁垒更高一些。

但反观 ChatGPT,DeepSeek、Gemini、Claude 模型变好都没在根本上冲击到 ChatGPT,这里有非常关键的一个判断:ChatGPT 身上有很多非技术性壁垒,而 Coding 或模型公司只是技术壁垒。

Sam 有一次公开采访时候提过自己有两个 vision:一个是 ChatGPT 能做到 10 亿 DAU,第二是实现 AGI,这两个是平行的。有可能全球领先的 lab 都能实现 AGI,但不是所有人都能在产品上实现 10 亿 DAU。

OpenAI 是在智能和产品上平衡的最好的一家,一边探索智能上限,一边又把智能的红利转化成产品流量和品牌心智。C 端流量大的产品商业价值会比较大的,Anthropic 和 xAI 在品牌和 C 端产品上就没那么强,ChatGPT 身上还是有很多不可复制的时间窗口下的品牌价值。

10 亿 DAU 的商业价值还是非常大的,我们就单独把 ChatGPT 当做一个互联网产品估值,可能也是不止 3000 亿美金的。

假设模型进步变慢,ChatGPT 的规模效应和分发也是最强的,假设继续进步,OpenAI 在研究和模型上也是最领先的,短期看,很难有能领先 OpenAI 10 倍的模型出来。前几名模型之间差距就是 3-6 个月。

也就是说 magic 技术的保鲜期就是 3-6 个月的窗口,所以产品是变得更关键。

张小珺:之前大家可能觉得模型即产品,只要模型能力有代极差,产品跟上就能接到这波流量。你现在还认可这个观点吗?

李广密:模型不行,留存就不行。

张小珺:关于品牌,我记得见 Red(Manus 创始人)第一次他就说,大模型产品可能会很像消费品,品牌价值很重要。

李广密:很同意。ChatGPT 今天最大的壁垒,并不是技术壁垒,而是比技术壁垒更深的品牌壁垒,就像即使我们今天配出来和可口可乐差不多的饮料,很多人还是首选可口可乐。

张小珺:你怎么看待 Thinking Machines Lab 的产品形态?我们什么时候会看到他们的产品?

李广密:他们团队非常强,即便做出来更好的交互和下一代技术,可能也缺少一个分发的出口,很难再有 ChatGPT、豆包那样,会有一个这么长的窗口来让它们成长到这么大。

可能新 AI lab 的出口还是 Apple,最后 Mira 去 lead Apple AI。但再独立长出来 ChatGPT 级别的 C 端产品是不容易的,当然豆包是很有可能。

张小珺:在你看来,模型和产品的关系应该是怎样的?

李广密:做 AI 产品很像挖矿,保鲜窗口很关键。

第一个做出来让用户惊叹的体验是很重要的,哪怕 token 消耗很大,只要你是第一个做出来有 Magic moments 的产品,就等于至少得到了 5、10 亿美金的营销费用,比如 Perplexity、Cursor、Manus。这几个都是挖到了模型的矿,分别是信息检索的能力溢出,Coding 能力的溢出,工具调用 Agentic 能力的溢出。

但这个窗口期是逐渐在缩短的,我们团队详细算过 OpenAI、Anthropic 和创业公司做的类似产品的发布时间:

Perplexity 窗口最久,模型公司有将近两年窗口没加联网搜索功能,或者说模型公司自身没做好联网搜索,但 ChatGPT 加了联网能力后 Perplexity 今天依然也还在保持高速增长,每个月可能还有几千万的新增用户;

Cursor 是因为 Claude Sonnet 而火起来,从 Cursor 开始有热度,到 Claude Code 发布,其实就过去了 9 个月时间,Claude Code 也成为了 Anthropic 很重视的产品,很明显在挤压 Cursor 空间,留给 Cursor 的窗口其实就 9 个月;

Manus 的窗口是 3 个月,从 Manus 发布,到 ChatGPT 跟进做类似 Manus的产品,其实就 3 个多月;

但这不代表模型公司发了产品,创业公司就马上不行了,只是意味着竞争更激烈了,这场仗是比较难打的。

张小珺:产品公司能赢过模型公司做的产品吗?

李广密:一定程度上大家是公平的,因为一开始都是用模型的 API。

比如 Claude Code,我们就把这个产品当做一个独立创业团队,他们也是基于 API,也是从开始的 3-5 个人,到后来 10 多个人的团队。说明小型产品团队空间极大,能发挥自下而上的创新能力。

Claude Code 可能马上可以冲击 10 亿美金 ARR,年底可能会有 15、20 亿美金,独立估值也算是值 200-300 亿美金的公司了。有一些小的优势是模型公司内部做产品会比其他人更懂模型一些,知道这些工具的命名,比较好调用。

但一定程度上又是不公平的,比如成本上,假设 Agent 产品效果都一样,创业公司的 token cost 会很高,基础模型公司卖出的 API 毕竟还有一层毛利,长期还可以端到端优化更好。

今天 AI 产品的成功都是研究红利或者模型核心能力挖矿带来的红利,从对话 Chat、到联网搜索、软件开发 Coding、Tool use、做 PPT。这些关键能力就很像手机时代的传感器,每个传感器都催生了一些大的移动互联网公司,GPS、大屏幕、麦克风,都是关键红利。

张小珺:这一代优秀的 AI 产品经理,你心目中有画像了吗?

李广密:上一代产品经理大多数都是码农出身,他们能知道哪些功能可以实现。我倾向认为下一代优秀 PM 很大概率是算法或者模型背景的人才,又有比较好产品和业务 sense 的。

不然无法利用好关键的模型红利,也无法判断未来 6-12 个月模型变化。

张小珺:什么是一个好产品的北极星指标?

李广密:核心看能在哪个领域率先大规模交付“L4 级别”的体验,L4 级别的体验就是端到端的体会到 Magic moment。

我认为最优秀的两个 Agent 都有了 L4 体验:ChatGPT的Deep Research和Anthropic的Claude Code,分别对应信息搜索和软件开发,只要给用户交付了 L4 级别的体验,就会触发商业模式变革,之前订阅费都是 20 美元,现在都愿意付 200 美元,说明模型能力变强后,商业模式就是会发生升级。

张小珺:为什么是Coding 和 Deep Research 最早交付了 L4 级别体验的产品?

李广密:今天最大红利还是language 和 code,尤其是code,还不是多模态、世界模型、机器人。

通用 Agent 目前主要是两个需求:一个信息搜索,另一个是编程,Search 和 Coding 还是今天最大的两个超级应用,在 text 和 code 环境下,更容易给用户交付 L4 级别的体验。

另外就是白领工作价值数倍于蓝领,白领工资水平肯定最高,白领里面程序员工资最高,最容易闭环的就是软件开发工程师,蓝领还要涉及硬件的复杂迭代。如果你都无法在 Coding 程序员做大规模的 L4 体验,其他领域肯定是更慢的。

为什么是 Search 和 Coding 这两个领域最早交付 L4 级别的产品体验也是和数据积累有关,互联网积累了几十年网页数据,Github 积累了几十年代码数据,这两个是对人类过去活动最高价值的抽象。法律也是一种抽象。

因此这两个领域在比特世界迭代的最快的,但涉及到物理的原子世界,迭代就变慢了。

张小珺:Claude Code 近期表现强势,是产品策略成功,还是模型能力的自然结果?

李广密:是模型能力的自然结果,90%靠模型,10%靠产品和工程,尤其是 Context,因为 Claude code 是有一些在 context 领域的独特 know-how 的。

张小珺:Claude Code 数据表现怎么样?你怎么看待 Claude Code 和 Cursor 的前景以及竞争态势?

李广密:Claude Code 负责人 Boris 最近在访谈中说 Claude Code ARR 增长很快,我猜测很快就能在未来一两个月到达 10 亿美元,甚至会是 Cursor 的两倍。

如果是独立创业公司,估值可能也是 200-300 亿美金了,按照这个趋势,Claude Code 下半年可能会把 Cursor 打得很惨。

我对 Cursor 和 Claude Code 的长期竞争是偏悲观的。假设 Cursor 能复现 Claude Code 一样的产品效果,还是要面对很高的亏损率,Cursor 产品定价 200 刀/月,但很多用户一天都能用掉上千块的 token,有 1:3 甚至 1:10 的 token 亏损率。更别说后面怎么优化模型能力,比如如果 Cursor 想向下改某个能力和数据分布,模型训练能力是跟不上的。

Claude Code做得好还有一个原因是 context 压缩可以做很好,可以把重要的东西提取出来。因为 codebase 量比较大,但这个对 context 成本要求也是比较高的。Claude 很重视long context,最近也发了百万 context 的能力。

Claude Code 团队也知道 Claude 模型训练了几百个 tools 的命名,在 tool set 时候可以更清楚知道调用哪个 tool。

我感觉 Cursor 积累的用户数据对 Cursor 提升产品能力目前帮助不大,最重要的其实还是底座模型,最后可能就是成本。

极端一点的说法是,Coding 公司不做模型未来没有优势,未来就是比拼成本优势。Cursor 的终局可能是和某个大厂合并。

Cursor 肯定是希望 GPT-5 等模型的成本能下降,以及这几个模型的 agentic 能力能打平,那 Cursor 的生态位就很好。但今天的判断也不是一成不变的。

张小珺:有些公司可能是从模型起步,有些公司是从产品起步。

李广密:模型的人才是更稀缺。

张小珺:Claude、Gemini、ChatGPT的Agent应用会不会趋于同质化,从而加速 API 商品化?

李广密:今天 AI 产品形态都还是很早期的产品形态,未来演变空间都还很大,我觉得 ChatGPT 可能和 Google 未来会走向一样的产品,叫全家桶。小红书是一个很好的例子,在年轻朋友里,小红书已经融合了搜索、短视频、朋友圈。

张小珺:接下来还会有哪些 L4 级别体验?

李广密:Claude Code 这套模式 work 之后,是可以不断在其他领域拓展的,比如office 或 workspace,做PPT,做Excel。Office 和 Code 有比较多类似的结构化的东西,也可以确认和闭环,比如做 PPT 其实也需要coding 和 Agentic,生成类似前端的 HTML,但 PPT 的奖励系统差一些,我们不知道什么 PPT 是好的。

更重要的是,office 和 workspace 的用户群规模比现在 coding 用户群规模更大,从 3000 万拓展到了 5、6 亿。

张小珺:你这次有个很大的非共识,是重新看好 Google,我记得 ChatGPT 刚出来的时候,很多人认为 ChatGPT 必将是下一个 Google。你为什么开始有了这个新的认识?

李广密:我有一个观察是ChatGPT和Google 最后产品形态都会殊途同归,就像小红书融合了短视频、信息流、搜索。

我有一个猜想是,ChatGPT 后面肯定会做广告平台,因为最近招了新的商业化 CEO Fidji Simo,这个人之前是 Instacart CEO,再之前是在 Meta 负责广告系统。

ChatGPT 未来肯定要搭建广告变现平台,也许未来就是头部用户的收费很贵,可能一个月要 200-2000 美金,付费用户就占总用户的 3-5%,但其他用户都是免费,但必须看广告。

我认为 Google 还是全球最好的广告平台,如果最后大家产品形态上都会殊途同归,融合到一起,也就是全家桶逻辑,那 Search 也会变强,比如把强化学习用在搜索,匹配效率更高,Google 最近就在推 AI mode,能把用户的长尾需求刺激出来。

Google 的 AI mode 指的是在搜索中整合了 Gemini 的功能,让用户可以用对话的方式提出复杂问题,AI 会自动拆解、推理并整合结果,同时附上相关网页来源供参考。

张小珺:你重新看好 Google,是因为它的技术栈优势,还是因为它的商业化能力?

李广密:是因为规模效应,ChatGPT 抢跑是赢在了品牌效应,Google 可以靠规模效应追回一城。

张小珺:Google 和 ChatGPT 有什么用户习惯的差异吗?

李广密:ChatGPT 其实一定程度上改变了用户习惯,之前用搜索引擎我们就输入 2-3 个关键词,但我们用 ChatGPT 习惯都是属于 30-40 个关键词或整段的描述,其实 ChatGPT 获取的 context 更多,这样做匹配的精准度会更高。

有一个不确定的问题是:不知道 Google 能不能改变用户的习惯。

但 Google 手上的大牌和硬牌很多,几乎所有的东西都是自己端到端 own 的,从芯片 TPU,到模型 Gemini,到云 Google Cloud,到前端 OS。Google 未来规模效应和优势会很强。

张小珺:在从 Search 到 Chat、Agent 的演进中,下一代主导入口的产品形态会是什么?

李广密:具体形态还不知道,可能是融合的。可能是介于手机屏幕和 APP 之间,未来 agent 可能打破 APP 端到端的优势。

张小珺:AGI 有泡沫吗?假如 AGI 有泡沫,什么事情会是导火索,戳破泡沫?

李广密:最好的一个观察是去观察最聪明的一拨人在用什么,比如做量化的程序员或者很强的程序员几乎都是用 Claude。我觉得只要最聪明的人都在用,就还好。最担心的是今年 3000 亿美金 AI capex 投进去,大家都是套娃收入,前端不创造价值,没有跑出实际用例。

张小珺:如果 AGI 泡沫破裂,第一批受冲击的会是基础模型公司还是应用公司?

李广密:资本会收敛在前几家。未上市公司里面,字节肯定是最健壮的,其次是 OpenAI,看 Sam 后续融资吸金能力。

张小珺:最近湾区有没有什么新的讨论比较高的话题?

李广密:美国现在核心是两件事,一个是有金融铸币权,二是硅谷的科技领先,除了这两个东西,其他东西都在被中国产业蚕食的很厉害。

金融铸币权和硅谷科技是金字塔塔尖,推动资本主义走到极致。美国有金融铸币权后,美元越来越多,美元本身的价值就在稀释,美元就都流到科技巨头的股票上。中国人之前买房,美国人现在炒 Mega7 科技股票。

今天的美国是一个资本家、科技企业家和商人主导决策的国家。Trump 家族竟然可以这么大张旗鼓的发币敛财割韭菜。资本主义下,赚钱太容易,会让人麻痹,美国人就不愿意干脏活累活了,所以美国制造业和工厂还是很难做起来的。

如果哪一天,硅谷的科技不再领先,美国以后会怎么样?如果科技不再领先,金融铸币权是否还会存在?假如中国光刻机未来 2 年突破了先进制程,资本是不是会回流到中国了?

张小珺:今年我的感觉是华人创业者拿到了全球 AGI 的声誉。你怎么看待这一波华人在全球 AGI 中扮演的角色?

李广密:一个老前辈有一个总结非常好:犹太人的金融,华人的 AGI。

张小珺:华人团队在技术、产品或商业上的优势是什么?劣势又是什么?

李广密:未来肯定是全球竞争的,中国本土市场供给制造能力很强,但内需不够强,就容易过度内卷,北美市场供给不算充裕,但付费需求很强,所以大家都要积极探索全球化市场,尤其是北美高价值市场。

当年英国第一次工业革命之后,本土市场也是不够大,所以要有东印度公司。美国在第二次工业革命之后,也催生了这么多全球跨国公司。

今天可能是华人创业者做全球跨国公司的 timing。我们的优势在于可以快速迭代,快速学习,从而可以克服劣势。但我们需要激进的做全球化,做好北美市场,做好北美市场的核心是先做好硅谷,做好硅谷的核心是先拿下 YC 或者 San Francisco 核心的 AI 圈子,之后会有扩散作用。

张小珺:你觉得今天还有哪些非共识?

李广密:非共识还是挺多的,今天看起来好像格局已定,但还是会有这个时代的黄铮会发现不一样的结构性机会。

有一个非共识是很强团队的价值是被低估的,比如 Anthropic、Thinking Machines Lab。

还有一个非共识是 coding 的价值也被低估。

机器人在中国非常火,但在硅谷属于正常热度,我认为未来机器人的突破可能不是由今天做机器人的团队做出来的,而是做语言的团队,因为只有语言实现了泛化,语言是一个很特别的东西,和 coding 不一样。机器人可能发展并不会那么快,还需要迈过好几个 GPT-4 级别的技术。

有可能未来 3-5 年,华人创业者会非常厉害。

张小珺:如何做好 AI 投资,如何做一支 30 倍 DPI 的基金?

李广密:在今天做 AI 投资,挑战是很大的,首先是技术变化很大,每个月都有变化,第二是头部在收敛,OpenAI 很大程度上就是在做一个 VC,Sam 融了很多钱,然后把钱分配给内部的很多组,因此 OpenAI 很大程度上是把硅谷 VC 的某些生意吃掉了,还吃掉了很多其他 AI Agent 公司的机会。硅谷很多人已经忘掉了 Jasper 当年的痛。

所以今天要好好想未来 3-5 年的投资策略,而且要持续迭代。

我当年刚入行的时候,很多人说淘宝让电商格局已定,但后来依然出现了黄铮。我们今天要花时间去理解新一代创业者,理解他们到底在想什么,创业者的核心就是抓住机会。

张小珺:为什么你认为传统 VC 的人海战术是失效的?

李广密:今天只有集中才是有效的。过去很多硅谷 VC 错过了很多 big names,如果错过了 OpenAI、Anthropic、xAI、perplexity 和 cursor,那这一轮就是完全错过了。

张小珺:历史上在移动互联网那一波里,有哪些是 30 倍的 DPI 基金?

李广密:移动互联网里就只有 5-10 个大牌,就是微信、手机、短视频信息分发、外卖、电商、打车,如果错过这些,就是错过了移动互联网这一波。

比较好的案例有高榕投拼多多,五源投小米和快手,红杉投字节。

如果今天给我们一支 3 亿美金,做 30 倍 DPI 需要净回报到 100 亿美金,但 AI 的爆发性是足够强的,比如美国一年的 AI capex 投入是 3000 亿美金,三年加起来就是 1 万亿美金了,这些都是未来 AI 爆发的养料。

站在今天,投资人的投资策略是要反复被挑战的,技术变化太快,头部公司在急速的收敛,集中是有效的,但可能后面又会变。复盘 ChatGPT 发布以来,可能最大赢家还是 OpenAI 和 Anthropic,还是基础模型公司拿走了最大价值,这里其实绝大多数硅谷 VC 都是不投的这两家的,因为他们觉得商业模式不够好,毛利不够高。

今天 Mira Thinking Machines Lab 天使轮 100 亿美金,很多硅谷 VC 也是 pass 的,这里就是有非共识。当年 Anthropic 也融不到钱。

今天需要思考谁是今天最优秀的创业者。我们要集中精力支持最优秀的创业者。谁是成长最快的,每个季度都要和优秀的创业者反复聊,2015 年的张一鸣对信息分发的理解,2016 年的黄铮对社交电商的洞见,都是极其深刻的。

文章来自于微信公众号“语言即世界language is world”,作者是“张小珺”。

【开源免费】OWL是一个完全开源免费的通用智能体项目。它可以远程开Ubuntu容器、自动挂载数据、做规划、执行任务,堪称「云端超级打工人」而且做到了开源界GAIA性能天花板,达到了57.7%,超越Huggingface 提出的Open Deep Research 55.15%的表现。

项目地址:GitHub:https://github.com/camel-ai/owl

【免费】cursor-auto-free是一个能够让你无限免费使用cursor的项目。该项目通过cloudflare进行托管实现,请参考教程进行配置。

视频教程:https://www.bilibili.com/video/BV1WTKge6E7u/

项目地址:https://github.com/chengazhen/cursor-auto-free?tab=readme-ov-file

【开源免费】OpenManus 目前支持在你的电脑上完成很多任务,包括网页浏览,文件操作,写代码等。OpenManus 使用了传统的 ReAct 的模式,这样的优势是基于当前的状态进行决策,上下文和记忆方便管理,无需单独处理。需要注意,Manus 有使用 Plan 进行规划。

项目地址:https://github.com/mannaandpoem/OpenManus

【开源免费】AutoGPT是一个允许用户创建和运行智能体的(AI Agents)项目。用户创建的智能体能够自动执行各种任务,从而让AI有步骤的去解决实际问题。

项目地址:https://github.com/Significant-Gravitas/AutoGPT

【开源免费】MetaGPT是一个“软件开发公司”的智能体项目,只需要输入一句话的老板需求,MetaGPT即可输出用户故事 / 竞品分析 / 需求 / 数据结构 / APIs / 文件等软件开发的相关内容。MetaGPT内置了各种AI角色,包括产品经理 / 架构师 / 项目经理 / 工程师,MetaGPT提供了一个精心调配的软件公司研发全过程的SOP。

项目地址:https://github.com/geekan/MetaGPT/blob/main/docs/README_CN.md

【开源免费】graphrag是微软推出的RAG项目,与传统的通过 RAG 方法使用向量相似性作为搜索技术不同,GraphRAG是使用知识图谱在推理复杂信息时大幅提高问答性能。

项目地址:https://github.com/microsoft/graphrag

【开源免费】Dify是最早一批实现RAG,Agent,模型管理等一站式AI开发的工具平台,并且项目方一直持续维护。其中在任务编排方面相对领先对手,可以帮助研发实现像字节扣子那样的功能。

项目地址:https://github.com/langgenius/dify

【开源免费】RAGFlow是和Dify类似的开源项目,该项目在大文件解析方面做的更出色,拓展编排方面相对弱一些。

项目地址:https://github.com/infiniflow/ragflow/tree/main

【开源免费】phidata是一个可以实现将数据转化成向量存储,并通过AI实现RAG功能的项目

项目地址:https://github.com/phidatahq/phidata

【开源免费】TaskingAI 是一个提供RAG,Agent,大模型管理等AI项目开发的工具平台,比LangChain更强大的中间件AI平台工具。

项目地址:https://github.com/TaskingAI/TaskingAI

【开源免费】MindSearch是一个模仿人类思考方式的AI搜索引擎框架,其性能可与 Perplexity和ChatGPT-Web相媲美。

项目地址:https://github.com/InternLM/MindSearch

在线使用:https://mindsearch.openxlab.org.cn/

【开源免费】Morphic是一个由AI驱动的搜索引擎。该项目开源免费,搜索结果包含文本,图片,视频等各种AI搜索所需要的必备功能。相对于其他开源AI搜索项目,测试搜索结果最好。

项目地址:https://github.com/miurla/morphic/tree/main

在线使用:https://www.morphic.sh/