# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

台积电产能不够,逼得英伟达都去找英特尔造芯片了?

台积电在2023年年中承认,其先进芯片封装技术CoWoS(Chip on Wafer on Substrate)的需求已经超出了他们的生产能力。

另一方面,被称为「人造黄金」的英伟达AI芯片在市场上供不应求,英伟达迫切希望能够尽快提高产能。

最终,英伟达可能不得不开始考虑利用英特尔的先进封装技术来生产芯片。

根据外媒曝料,英伟达从英特尔每月理论上能够额外获得30万块H100芯片的产能(假设产出无瑕疵且合同确实针对H100)。

而对于台积电来说,2023年是疯狂的一年。基本每个月,媒体都要曝出他们在增加CoWos封装工艺的产能。

2023年6月台积电增加先进芯片封装产能

2023年7月台积电增加先进芯片封装产能

而之所以CoWos封装的产能不够,最主要的原因是这是一种非常先进的封装技术,只有最先进的AI芯片,需要利用这种技术。

同时,也只有台积电,英特尔等少数芯片厂商,能够使用这种技术封装生产芯片。

而在AI芯片需求没有大幅提升之前,包括台积电在内的芯片制造公司都没有太高的产能。

2023年是AI爆发之年,各大厂都在加紧储备英伟达的H100,使得AI芯片的需求激增。

而在整个AI芯片的生产供应链中,因为CoWos封装的产能短时间难以提升,导致就算英伟达就算已经有了足够多的H100的晶圆供应,芯片的产能也会被CoWos封装「卡脖子」。

H100采用了CoWoS-S封装技术,集成了7个芯片。

其中心部位是H100 GPU 应用特定集成电路(ASIC),其芯片面积达到了 814 平方毫米。

围绕其周围的是 6 组高带宽内存(HBM)。

其中,H100 SXM版本采用了HBM3技术,每组内存为16GB,总共提供了80GB的内存容量。

而H100NVL版本则包含两个封装,每个封装都配备了6组HBM。

尽管如此,台积电仍将是英伟达主要的供应商,贡献大约90%的先进封装产能。

从第二季度开始,英伟达计划至少对部分产品使用英特尔的产能。

如果这一信息属实,通过增加英特尔的产能,英伟达将能够更快地满足市场对其现有AI和高性能计算(HPC)产品的需求。

不过,这里存在一个挑战。

英伟达目前及之前一代的所有产品,包括A100、A800、A30、H100、H800、H200和GH200,都依赖于台积电的CoWoS-S封装技术。

英特尔的与先进封装技术名为Foveros,但两者使用的中介层技术不同(CoWoS-S使用的是65nm中介层,而Foveros使用的是22FFL中介层)。

要使用英特尔的Foveros技术,英伟达需要对这项技术进行验证,然后对实际的产品进行质量认证。

因为两种中介层是基于不同的工艺技术,并且连接点的间距也不同,所以这些产品可能会有一些微小的差异。

因此,英伟达的合作伙伴在部署这些产品前也需要进行相应的认证。

外媒报道称,英特尔预计将在第二季度加入英伟达的供应链,每月生产大约5000块Foveros晶圆。

对英伟达来说,这是一个相当大的数字。

台积电在2023年中能够每月生产多达8000块CoWoS晶圆。

计划到2023年底将产能提升到11000块,到2024年底进一步增加到大约20000块。

如果英伟达每月能够额外获得5000块先进封装晶圆,这将明显缓解AI芯片产能不足的问题。

对英伟达来说,将部分先进封装工作外包给Intel Foundry Service是一项战略性的举措,旨在多样化其供应链。

更重要的是,通过利用IFS的封装能力,英伟达还能确保这些产能不会被竞争对手使用,从而巩固自己的领先地位。

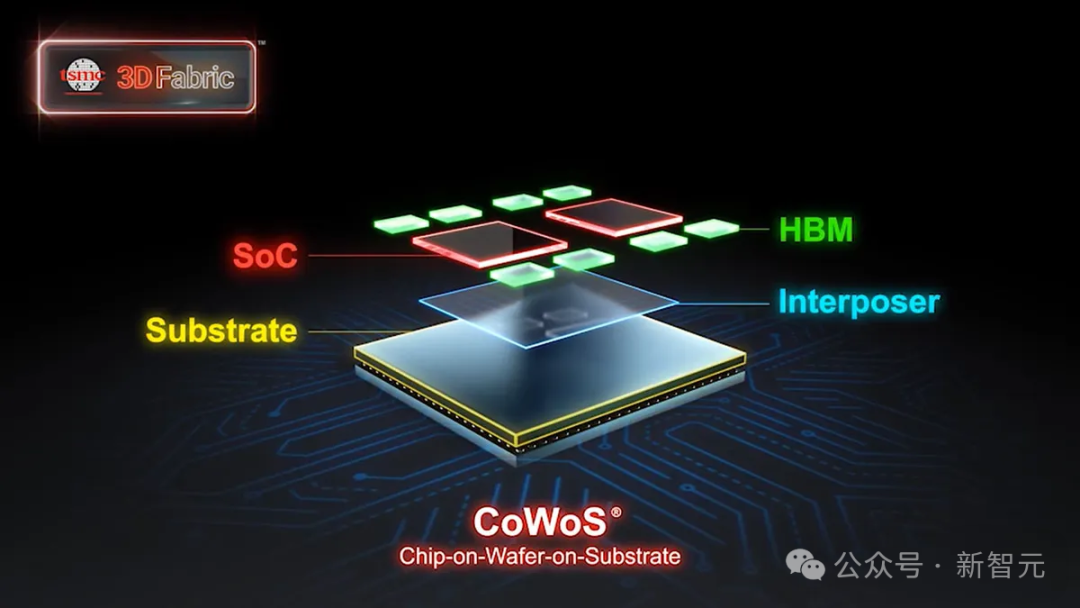

CoWoS(Chip on Wafer on Substrate)是一种2.5D/3D封装技术,可以拆成两部分来看,CoW(Chip on Wafer),指的是晶圆堆叠,WoS(Wafer on Substrate)则是将堆叠的晶圆封裝在基板上。

CoW的目的是将一个芯片放置在包含其他芯片的晶圆顶部,从而实现高效的空间利用和增强的性能。

来源:AnandTech

而AI GPU上的必须的高带宽内存(HBM)和CoWoS技术是相辅相成的。

HBM的高密度连接和短电路设计要求借助CoWoS这类2.5D封装技术才能实现,这在传统PCB或封装基板上难以完成的。

CoWoS以合理的成本,提供了最高的连接密度和最大的封装尺寸,成为主流的封装技术。

由于目前几乎所有使用HBM的系统都采用CoWoS封装,而所有高性能 AI GPU都需要用到HBM。

所以可以说,绝大多数领先的数据中心GPU都采用了台积电的CoWoS封装技术。

而除了高性能的AI GPU,只有少数的网络芯片,超级计算芯片和FPGA会用到CoWos封装。

所以包括台积电在内的芯片制造厂都不会有太高的先进封装产能。

而包括晶圆在内的其他AI GPU供应链的产能都可以从其他地方匀出来,CoWos封装产能却很难,所以就卡住了英伟达的脖子。

虽然台积电一直在为更多的封装需求做着准备,但没想到这一波生成式人工智能需求来得如此之快。

去年6月,台积电宣布在竹南开设先进后端晶圆厂。

该晶圆厂占地 14.3 公顷,足以容纳每年 100 万片晶圆的3D Fabric产能。这不仅包括CoWoS,还包括SoIC和InFO技术。

这个工厂比台积电其他封装工厂的总和还要大。

而且伴随着生成式AI浪潮的发展,除了英伟达,其他的芯片公司对于CoWos的产能需求也在急剧扩张。

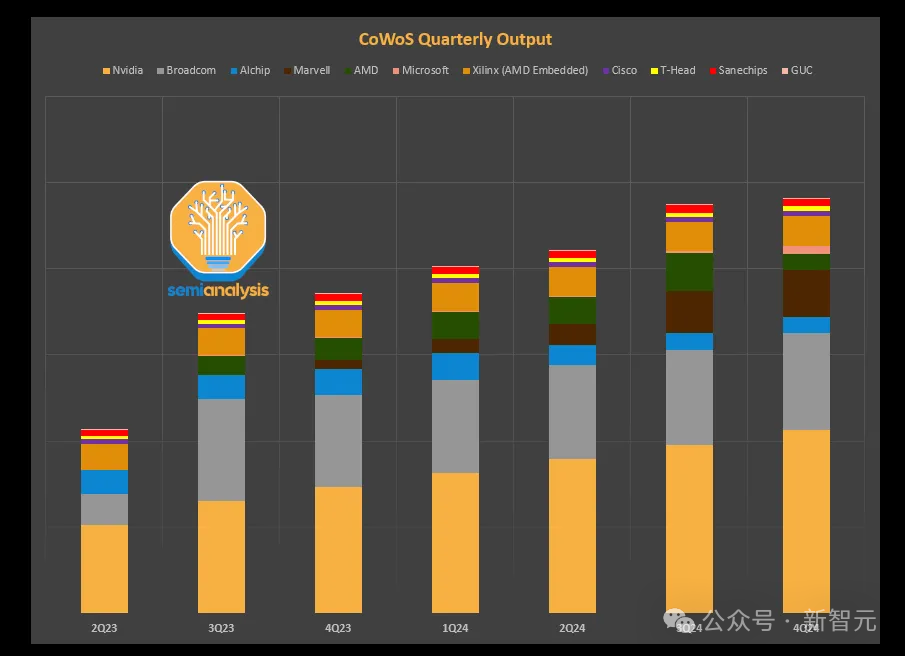

从Semianalysis的图中可以看出,用于建设大规模AI集群的网络连接芯片,主要由Broadcom提供,也会吸收大量CoWos产能。

所以只靠台积电,英伟达似乎未来也很难获得足够的出货量。

而英伟达面对如此强大的市场需求,可能等不到台积电的新工厂竣工投产了,加入英特尔现成的产能肯定是一个值得考虑的选项。

参考资料:

https://www.tomshardware.com/pc-components/gpus/nvidia-reportedly-selects-intel-foundry-services-for-chip-packaging-production-could-produce-over-300000-h100-gpus-per-month#xenforo-comments-3835443

https://www.semianalysis.com/p/ai-capacity-constraints-cowos-and

文章来自微信公众号 “ 新智元 ”