# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

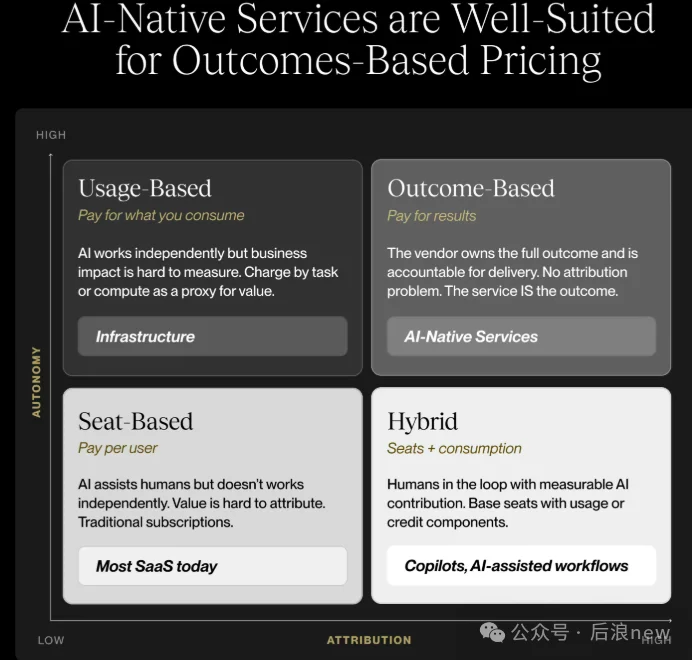

AI应用层当下几大投资主题——AI直接交付结果,卖订阅转向卖服务,AI重塑传统行业,底层其实是趋同的。终于,硅谷VC赋予了它们统一定义——AI原生服务AINS。

a16z、Sequoia、Founders fund、Lightspeed、Emergence Capital、Menlo、Thrive等都已多次出手。红杉提出服务就是下一代软件,BVP主张服务是vertical AI最佳落地场景,YC直接把AI‑native service列为五大核心赛道之一,MoE Capital认为“AI原生服务是2026最大非共识机会”。

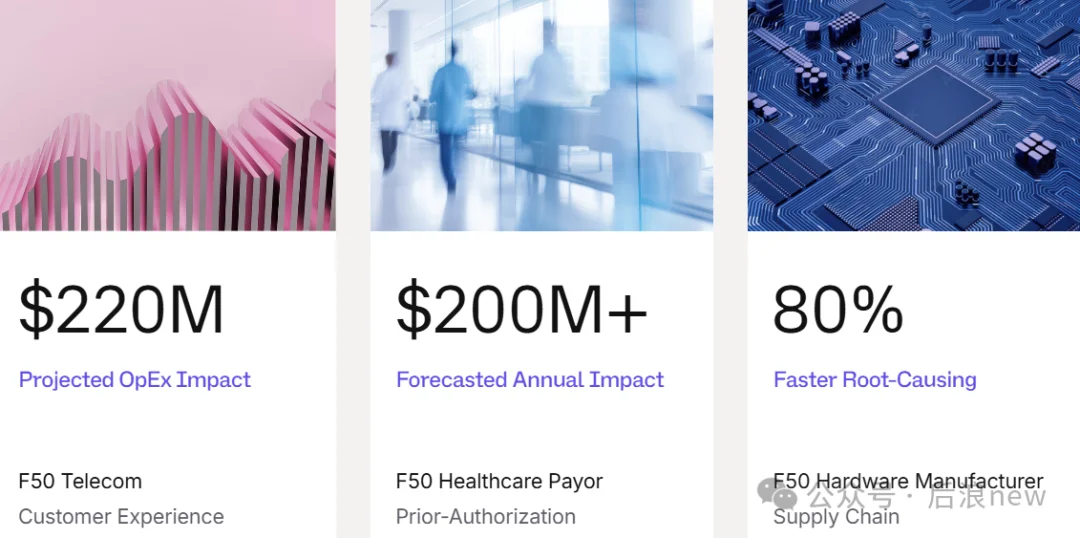

AI原生服务赛道已经诞生了一些独角兽,一些Physical AI公司也在叙述这条主线。我整理了一批代表性公司,在法律、金融、制造业、半导体等多个垂直领域落地,叙事和上一代AI原生应用有明显区别,VC也不再沿用传统指标(如ARR)。随着一批新星公司崛起,新的指标体系已初具端倪。

法律是AINS落地相对较多的领域。Manifest OS(估值7.5亿美元)是极具代表性的AI原生律所,从商业移民场景切入,让AI包揽获客咨询、材料梳理、法条检索、文书起草等全部标准化工作,律师只做研判与高价值决策。它不卖软件,也不效仿律师兜售时间,承诺“彻底替代按小时计费模式”,采用固定费用全包/结果收费模式,申请失败不收费,已完成3000+案件。

另一家AI法律公司EvenUP(估值20亿美元)切的是人身伤害场景,主打“AI处理文书,律师专注胜诉”,已协助处理20万案件。同样主打按案件结果 / 使用量收费。单份索赔需求包数千美元,先使用后付费,或者按和解金额分成,仅胜诉后才收费。

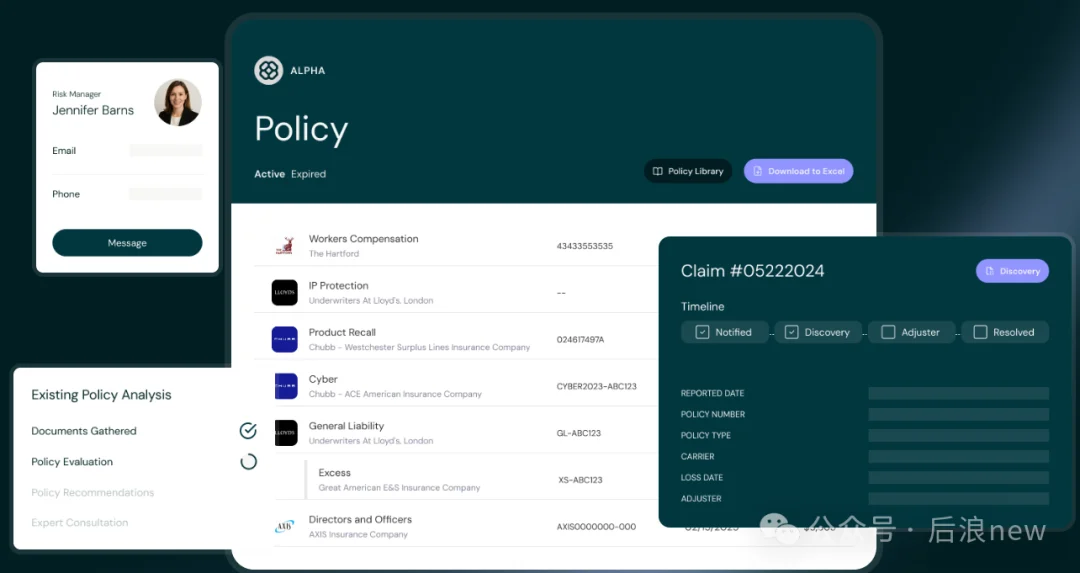

金融领域拿红杉投资的WithCoverage举例,这是一家旨在替代传统保险经纪人的AI原生风险管理服务商。它用AI风险审计引擎+内部保险专家团队,为企业提供端到端保险采购、风险管控、理赔管理。商业

模式彻底打破了传统保险“保费越高、经纪收入越多” 模型,取缔了佣金和小时费,仅收取固定年费,为客户年均省30%保费。

IT领域也出现了商业模式比较激进的公司,以Distyl AI(估值18亿美元)举例,这是一家Palantir校友企业,slogan和商业模式都很Palantir——“不止造AI软件,更重塑顶级企业运营方式”。收费完全结果导向——先让客户锁定北极星指标,比如库存周转提升多少、理赔金额节约多少,达标后Distyl AI才抽成。

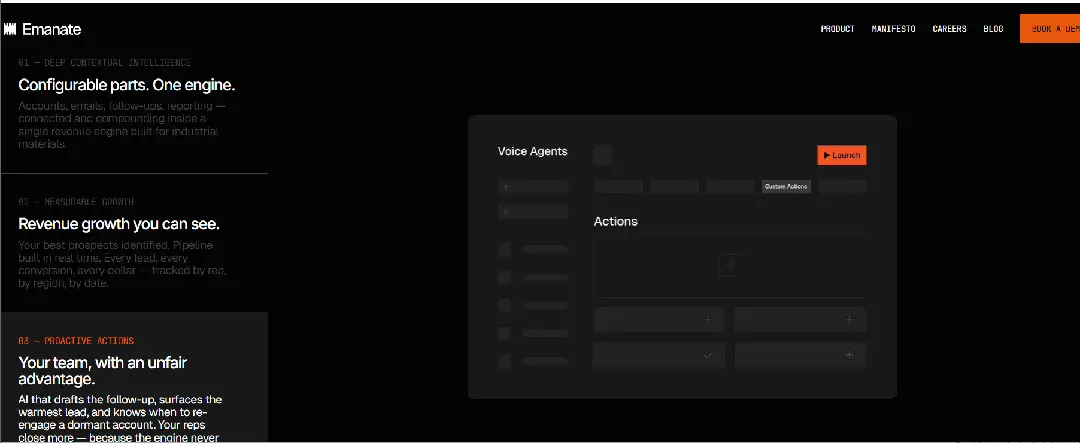

Emanate(种子轮估值3亿美元)是首个工业材料行业AI原生收入引擎,替代了人工销售 / 报价 /客户拓展团队,AI自主执行全链路运营,直接交付收入增长结果,营收达标后按新增营收的固定比例抽成,自述可将客户营收提高60%-80%。

a16z等硅谷VC已经投了一批制造、半导体领域的AI公司,它们采用了更垂直一体化的全栈模式——不销售AI CAX等自研核心软件,也不是售卖硬件的设计方案,而是直接交付PCB、零部件、芯片等硬件,把设计到生产制造、软件到硬件全链路都干了。

商业模式上,它们不收软件授权费,大多还都砍掉了传统硬件生产的预付费、前置费,承诺客户零/低资本投入,仅在成功交付硬件后按量收费。

a16z刚投的Diode是一家AI PCB企业,创始人出身于苹果,他在2020年就经历过“用新CAD取代传统CAD”的诸多尝试,发现这个路线存在致命短板——切换成本极高、工具生态封闭、很难规模化普及。

于是,Diode直接选择了端到端交付PCB成品,相较传统模式效率提升了90%,实质是一家AI驱动的PCB工厂。它的目标是“idea成型后,次日PCB即可量产交付”,把实体创造的门槛彻底拉低。Diode开源了核心工具链,不垄断设计底层工具,所有工程师都可免费使用、二次开发,自研设计模块也可无缝接入Diode量产体系。Diode从PCB环节切入,愿景是逐步拿到重构全行业流程的资格。

Freeform(英伟达、波音投资)是SpaceX校友创立的AI原生金属增材制造商,自研Physical AI系统,金属3D打印速度比传统快25–50倍,成本也更低。商业模式也是从原型到量产一站式交付,客户零预付资本投入。

Cognichip(英特尔CEO投资)是相同模式的AI原生芯片设计服务商,承诺设计成本降75%、周期缩短50%,收取项目固定费,但大头在流片成功后的分成。不过今年底才会完成首款芯片流片。

这个赛道还比较早期,我们先从这些代表公司反向总结一下共性:

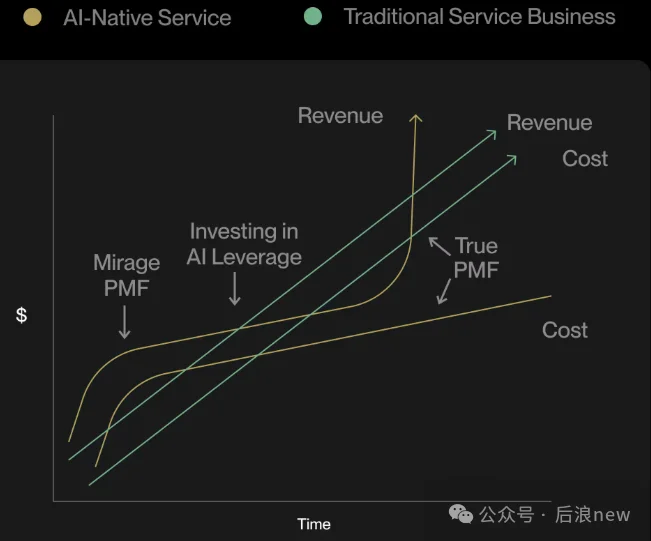

1. 商业模式革新是最鲜明的特征。对比SaaS、上一波AI应用、传统人工服务,AINS的商业模式都有彻底的革新——终结了兜售服务时长和软件功能,拆掉了预付费门槛,甚至无效果不收费。在客户视角,服务从成本项变成了利润增量,不用为过程付费,只需按价值付费,甲乙方从博弈变成共赢。

2. 这批公司避开了通用办公协作,基本聚集在“重交付、高合规、高单价”垂直领域。

3. 自带数据飞轮护城河叙事。Agent直接交付结果,便意味着拥有输入需求—执行过程—最终结果全链路数据,数据飞轮是这一商业模式的必然产物。任务处理得越多→模型越强→交付越快/越准→客户越多,数据会产生复利。

说实话,把“AI”和“服务”组合在一起,几乎可以套到所有行业。一家公司跑通了AI提供服务,并不等于VC眼里的AI原生服务。和传统服务相比,AI原生服务公司的财务模型并非优化几个点的利润率,而是发生结构性变化。

1)人效比(LTV/FTE)

AI服务必须比传统服务效率有显著大幅提升,如果仅提升20%、30%,并不能证明你是一个“新物种”,你还没有脱离传统服务的框架。Sequoia衡量这类公司时要重点看“收入增长曲线是否与员工人数增长曲线脱钩——优秀的AI原生服务公司,收入增长应该是指数级的,而员工增长是平缓的” 。

2)AI实际承担的工作量

Benchmark评估Sierra的一个核心指标是——Sierra能否替代初级客服这个完整的部门?Benchmark关注的不是“对话轮数”,而是无人工干预的解决率。某些客户用Sierra处理了80%+端到端请求(查件、退款、修改订单),这意味着企业可以停止招聘初级客服,将客服从“成本中心”彻底重塑。

BVP领投EvenUp时重点关注了“文书自动化比例”,92%的内容无需律师修改即可达到“提交级”标准。这个“92%”证明了它不是一家变相的外包公司,而是一家高杠杆的AI服务公司。

BVP分享过EvenUP ROI模型:它能帮助律师多赚30%+理赔金。客户不仅能直接节约法律助理的雇佣支出(省钱),还能增加收入(赚钱)。

有投资人提到评估这类“整合型”服务时,核心关注单任务毛利。很多公司本质还是“会用AI的外包公司”——毛利平稳、只是比同行略高几个点,而AI原生服务公司的边际利润,是随着规模扩张持续向上突破的。

传统律所处理一份签证的毛利只有30%,70%的钱都发给了人工。Manifest的边际成本只有算力,毛利高达80%+。EvenUP在处理第100个案件时,需要人工大幅介入,在处理第1万个案件时,人工仅需5分钟复核签字,单份文件生产成本在过去两年内下降了60%+,而售价保持不变,边际利润大幅上升。

这也是AI原生服务公司敢摒弃预付费、过程收费的核心原因——AI把服务供给端变成了低边际成本、可规模化的事情,改写了“服务业无法规模化”的命题。

文章来自于"后浪new",作者 "Evelyn"。

【开源免费】AutoGPT是一个允许用户创建和运行智能体的(AI Agents)项目。用户创建的智能体能够自动执行各种任务,从而让AI有步骤的去解决实际问题。

项目地址:https://github.com/Significant-Gravitas/AutoGPT

【开源免费】MetaGPT是一个“软件开发公司”的智能体项目,只需要输入一句话的老板需求,MetaGPT即可输出用户故事 / 竞品分析 / 需求 / 数据结构 / APIs / 文件等软件开发的相关内容。MetaGPT内置了各种AI角色,包括产品经理 / 架构师 / 项目经理 / 工程师,MetaGPT提供了一个精心调配的软件公司研发全过程的SOP。

项目地址:https://github.com/geekan/MetaGPT/blob/main/docs/README_CN.md