# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

Sensor Tower 发布了他们每年一度的《State of AI Report 2026》,从用户、流量、收入等角度梳理了 2026 年 AI 应用赛道的整体情况。我们整理了一些要点:

Founder Park 摘取了报告部分精华内容,完整报告内容见:https://sensortower.com/report/state-of-ai-2026

注:报告中的下载量及应用内购买(IAP)收入估算,均由 Sensor Tower 洞察团队基于其移动应用洞察平台编制。数据统计时间为 2014 年 1 月 1 日至 2026 年 5 月 31 日,涵盖 App Store 和 Google Play 平台的下载量及 IAP 收入估算。

报告指出,AI 应用的全球内购收入(IAP)预计将环比增长 36%,在 2026 年上半年突破 40 亿美元。ChatGPT、Claude、Grok 和 Perplexity 等头部玩家均在加速推进付费转化与商业模式探索,共同推动整个 AI 应用赛道收入的持续增长。

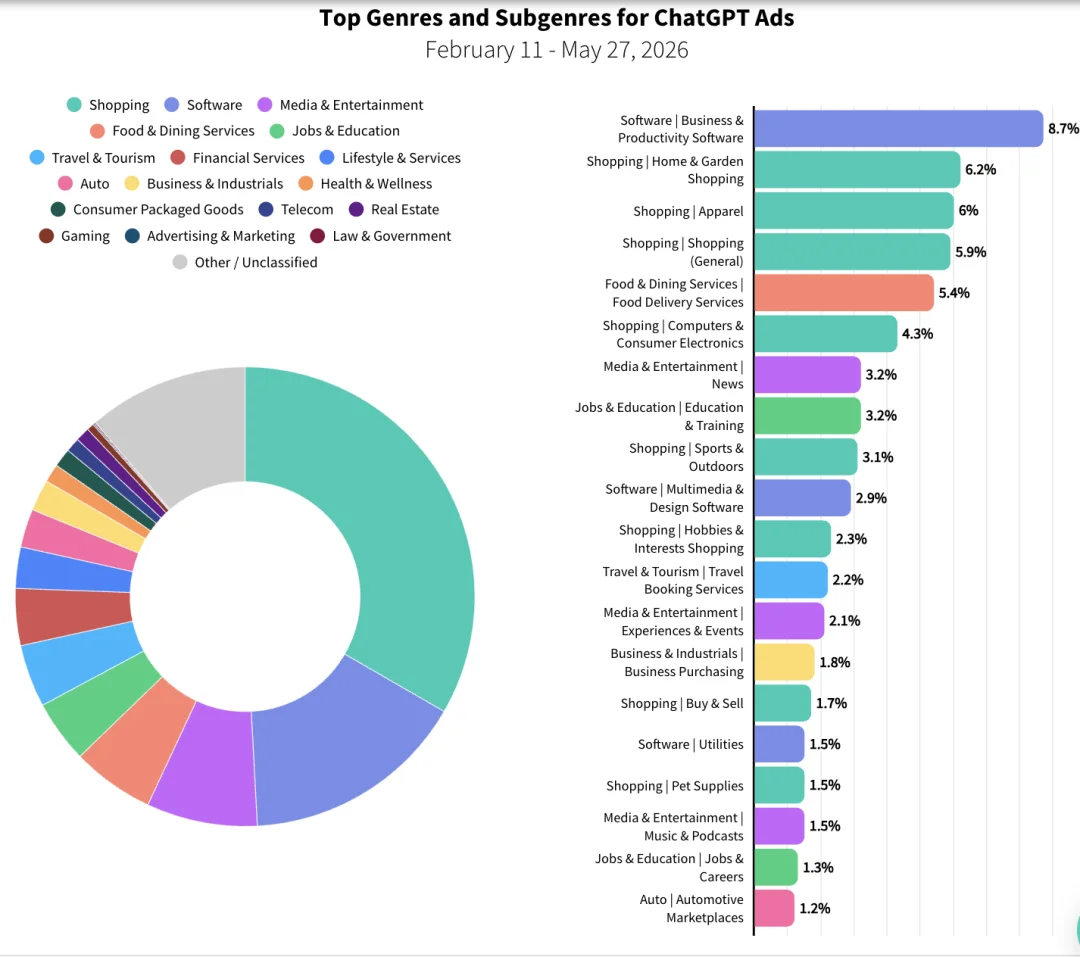

今年 2 月,ChatGPT 开始向部分用户测试广告,并在 3 月与 4 月逐步扩大覆盖范围。尽管在任意单日中看到广告的用户占比仍然较低,但 ChatGPT 的广告系统已进入早期扩张阶段。OpenAI 也开始引入转化优化与广告活动管理等功能,以支持广告主的投放与运营。

报告显示,购物与软件类品牌是 ChatGPT 广告的早期主要采用者,合计占 ChatGPT 广告总量的近一半。这些品牌正借助该平台,在用户的研究与发现阶段实现触达与转化。

从细分品类来看,家居与园艺、服装、电脑与消费电子等成为主要集中领域。这些品类高度契合 AI 助手在产品发现与对比评估中的优势,使用户能够在决策过程中更高效地比较与筛选选项。

ChatGPT 广告的热门品类及子品类

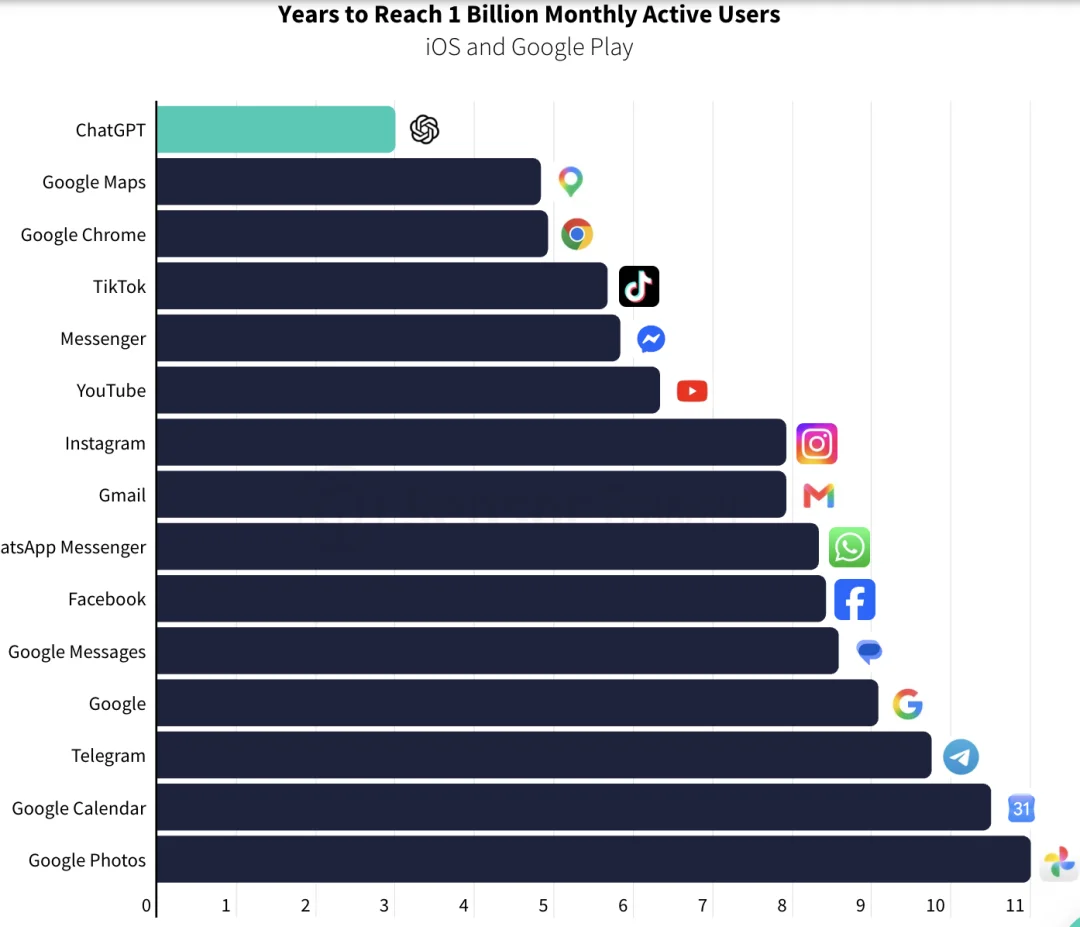

今年 5 月,ChatGPT 实现了月活跃用户(MAU)突破 10 亿的里程碑。这使得它成为历史上用户增长最快的应用,甚至超过 TikTok、YouTube 和 Instagram 等全球头部产品的早期扩张速度。

不同 App 达到10亿月活用户的时间周期

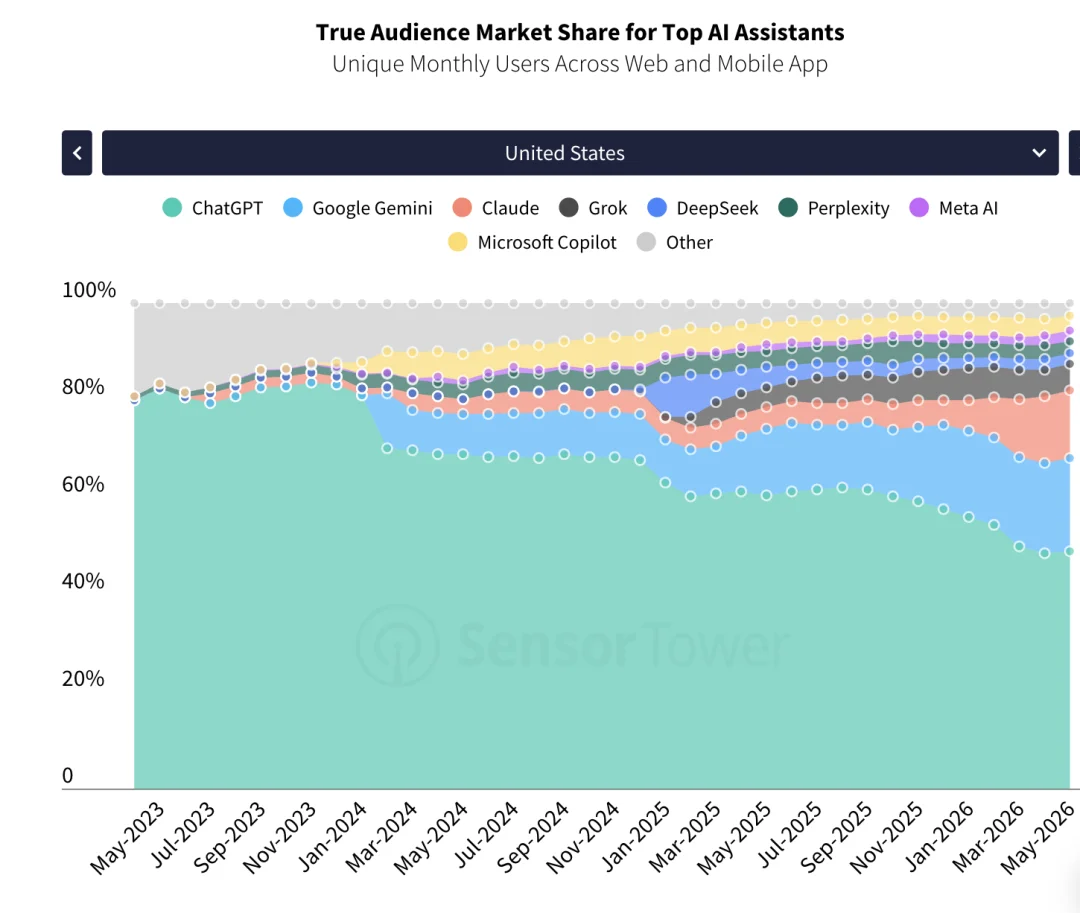

然而,这种绝对主导地位并不稳固。进入 2026 年初,随着 Google Gemini 和 Claude 等竞争对手的崛起,ChatGPT 在整个 AI 助手市场中的份额首次跌破 50%。

头部AI助手的市场份额

Claude 凭借在编程能力与深度研究能力上的优势,吸引了大量高价值用户,并在美国市场实现了显著增长。报告还指出,Claude 的用户流失率明显下降,留存水平逐步接近行业领先的 ChatGPT。这不仅意味着它在持续获取新用户,也说明其对用户的长期黏性正在增强。

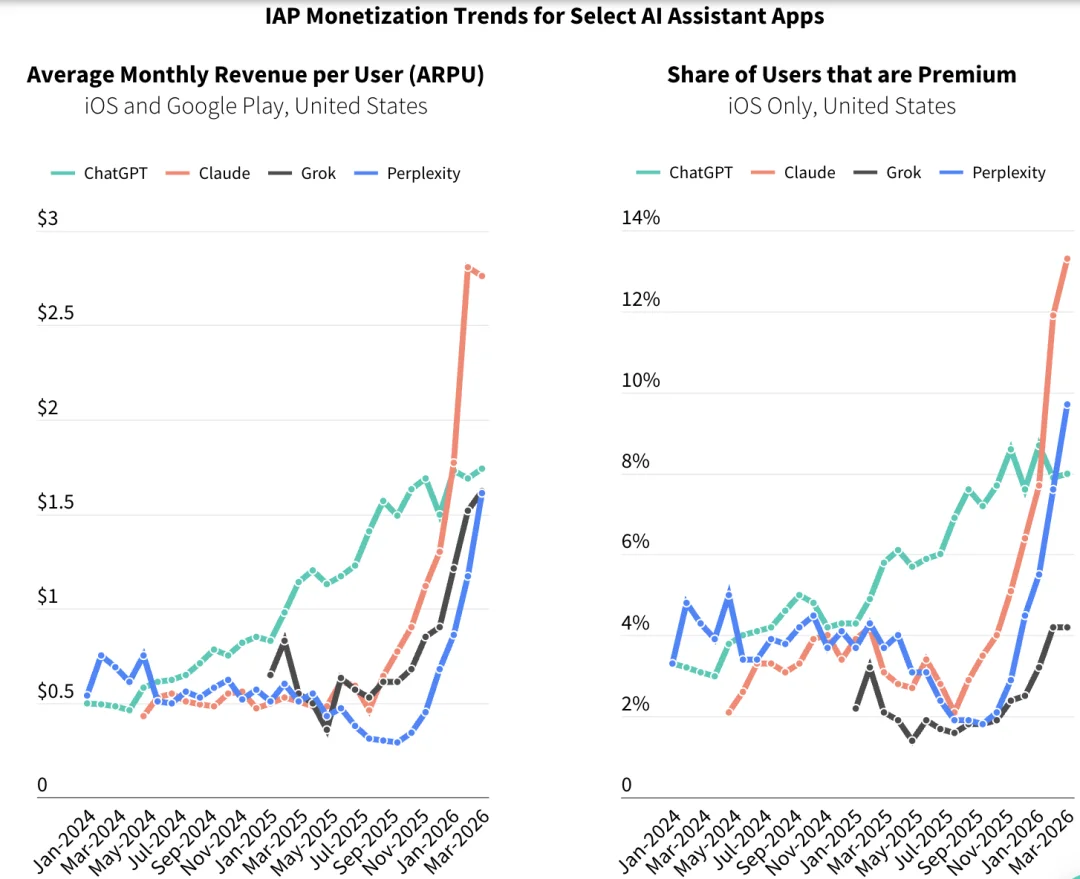

由于聚焦于研究和专业工作流,Claude 平均每月用户收入(ARPU)从 2025 年 9 月的不足 0.50 美元,上升至 2026 年 5 月的 2.76 美元。Perplexity 和 Grok 在 ARPU 以及付费订阅用户渗透率方面也经历了类似的增长。AI 已明显超越消费者「实验性工具」阶段,随着商业与专业场景的持续扩展,用户对高级功能与订阅服务的付费意愿显著提升。

部分 AI 助手应用的内购(IAP)变现趋势

2026 年上半年,AI 应用市场仍在扩张,但增长节奏较 2025 年的高速阶段有所回落,主要原因在于行业在经历由 Google、Meta、X 等科技巨头推动的新一轮产品发布与功能集成浪潮后,进入阶段性消化与调整期。

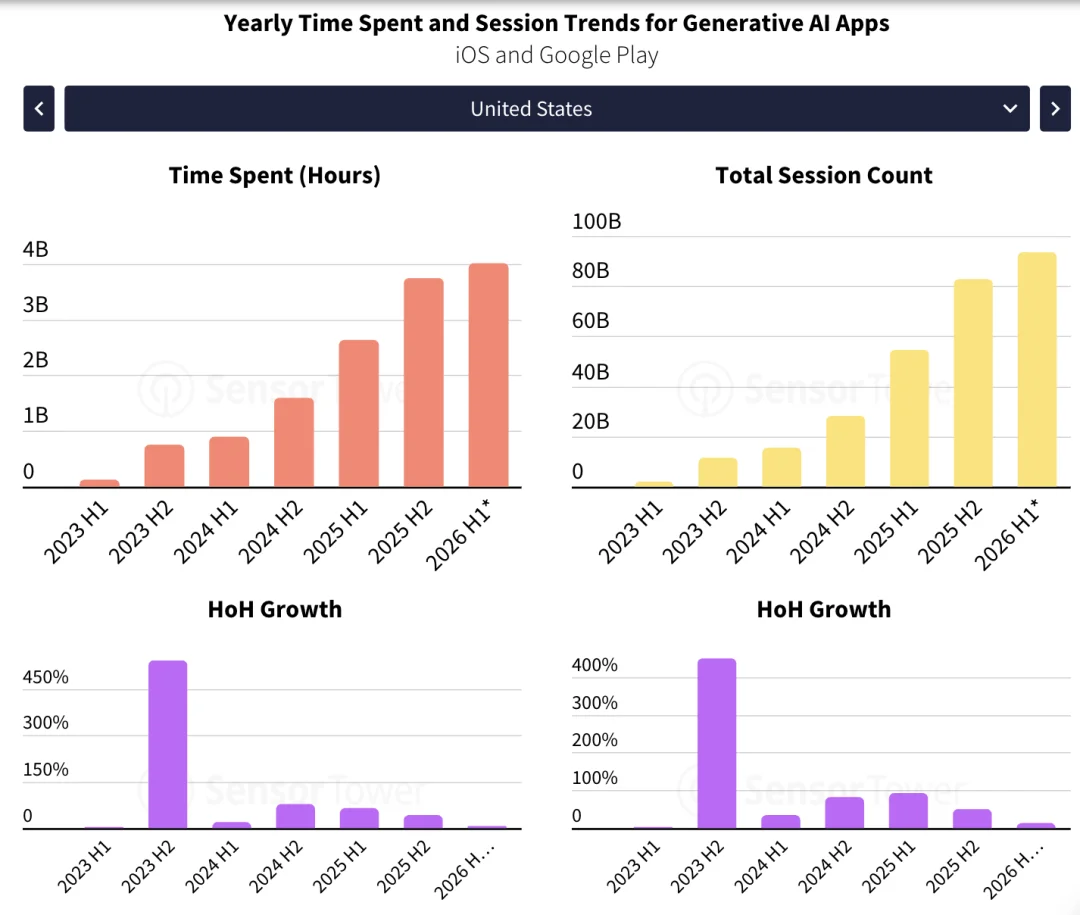

尽管采用率增长有所放缓,但生成式 AI 应用的使用参与度仍在持续飙升。据 Sensor Tower 统计,全球使用时长预计在 2026 年上半年同比增长一倍以上,从 172 亿小时上升至 360 亿小时,相当于地球上每个人平均使用超过 4 小时。随着应用场景不断扩展,生成式 AI 已越来越深度嵌入日常数字行为中。

生成式 AI 应用的年度使用时长与会话趋势

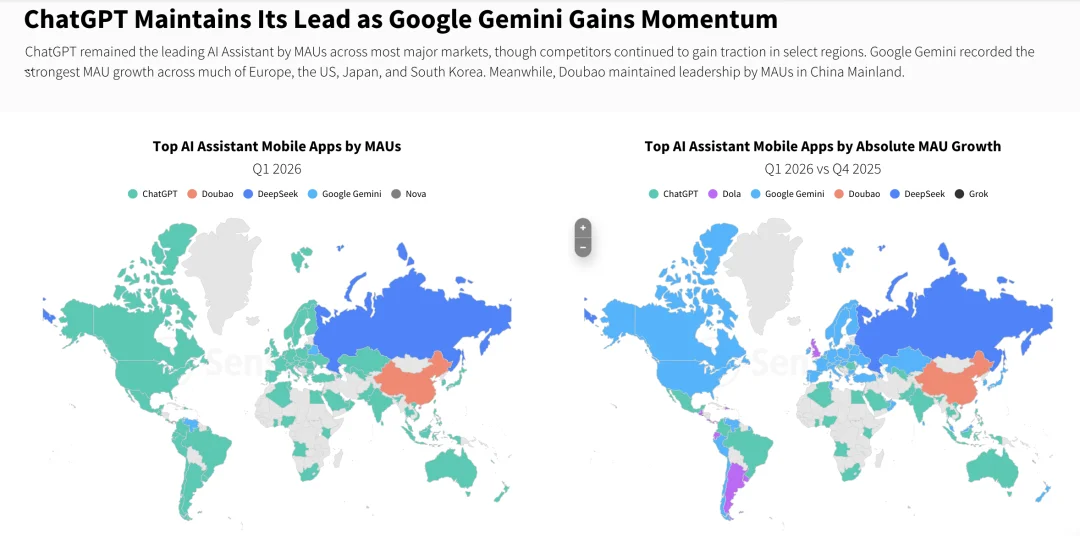

ChatGPT 在多数主要市场仍保持月活跃用户(MAU)领先地位。与此同时,Google Gemini 在欧洲大部分地区以及美国、日本、韩国等核心市场实现了最显著的 MAU 增长。

在中国大陆市场,豆包持续保持 MAU 领先优势。而在阿根廷、英国等海外市场,豆包国际版「Dola」在一季度以 MAU 绝对增长规模位居首位。

头部AI 助手 MAU 排名

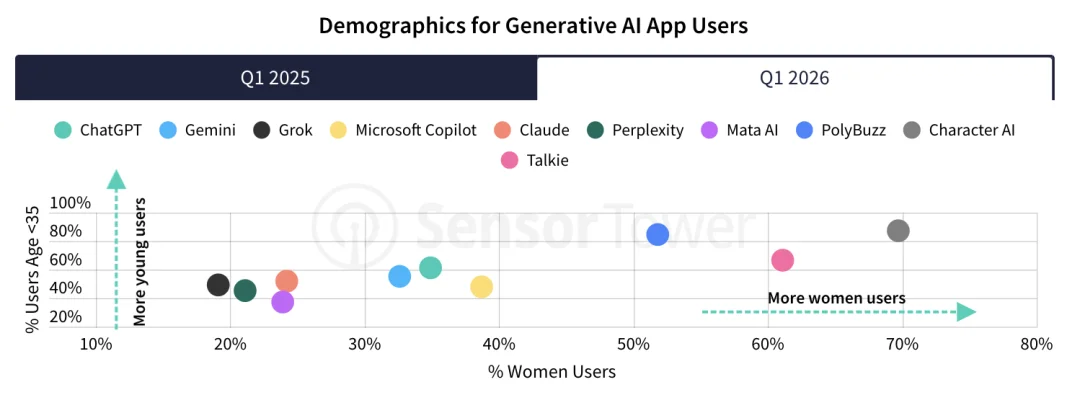

2026 年第一季度,AI 助手应用的用户群体仍以相对年轻且男性占比较高的人群为主。不过,多款头部应用正在逐步突破早期用户圈层,吸引更广泛的大众用户。

其中,ChatGPT 的女性用户占比同比从 32% 提升至 35%;Microsoft Copilot 的女性用户占比则从 33% 增长至 39%。这表明,AI 助手正逐渐摆脱小众科技爱好者工具的定位,开始吸引更广泛的用户群体。

生成式 AI 应用用户画像

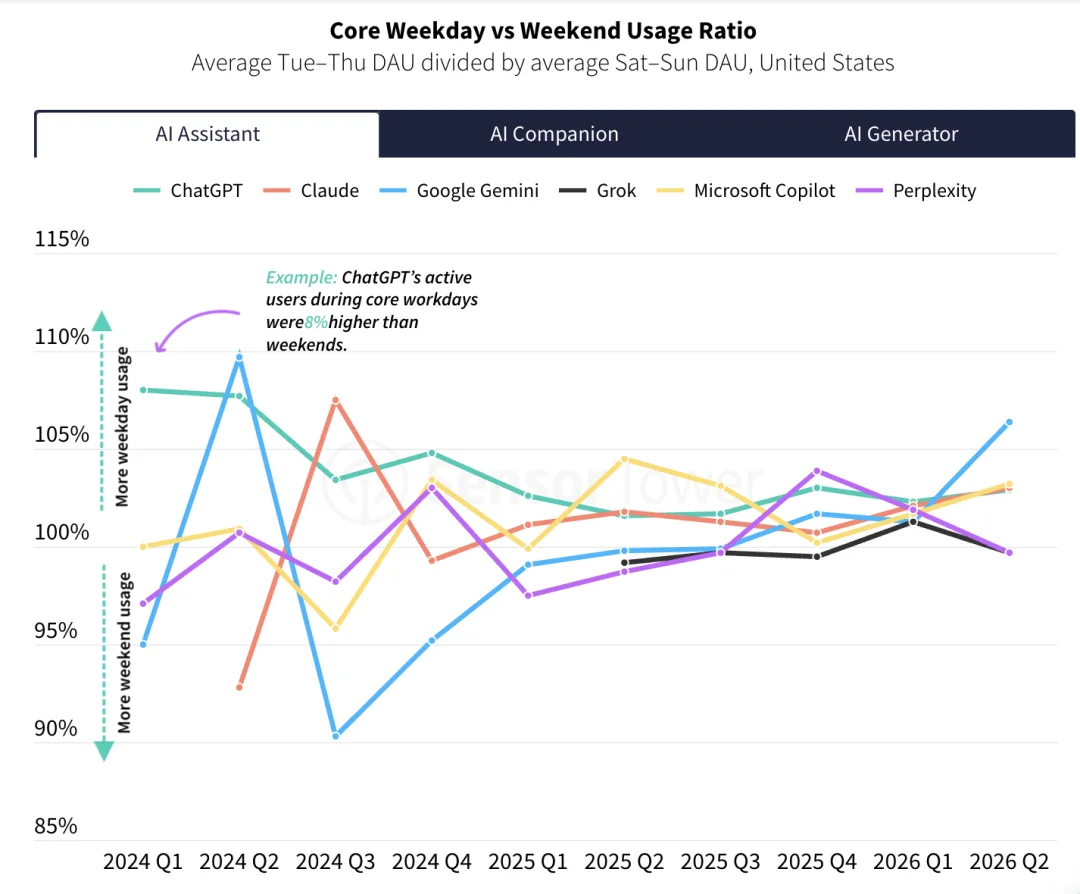

过去两年,ChatGPT 在工作日与周末的使用分布趋于均衡。2024 年第一季度,工作日活跃用户数量比周末高出 8%。到 2026 年第一季度,这一差距已缩小至仅 2.9%。用户在一周内的使用更加持续稳定,而非集中于工作和学习日。

随着 Spark 的推出,Google Gemini 在 2026 年第二季度的工作日参与度也显著提升,其工作日与周末使用比例从第一季度的 101 上升至第二季度的 106。Gemini 正日益融入用户的专业工作流程,超越了休闲或尝鲜式使用的范畴。此外,过去两年 Gemini 在创作者群体中的增长尤为突出,这与其持续强化图像生成、视频创作等多模态能力密切相关。

核心工作日与周末使用比例

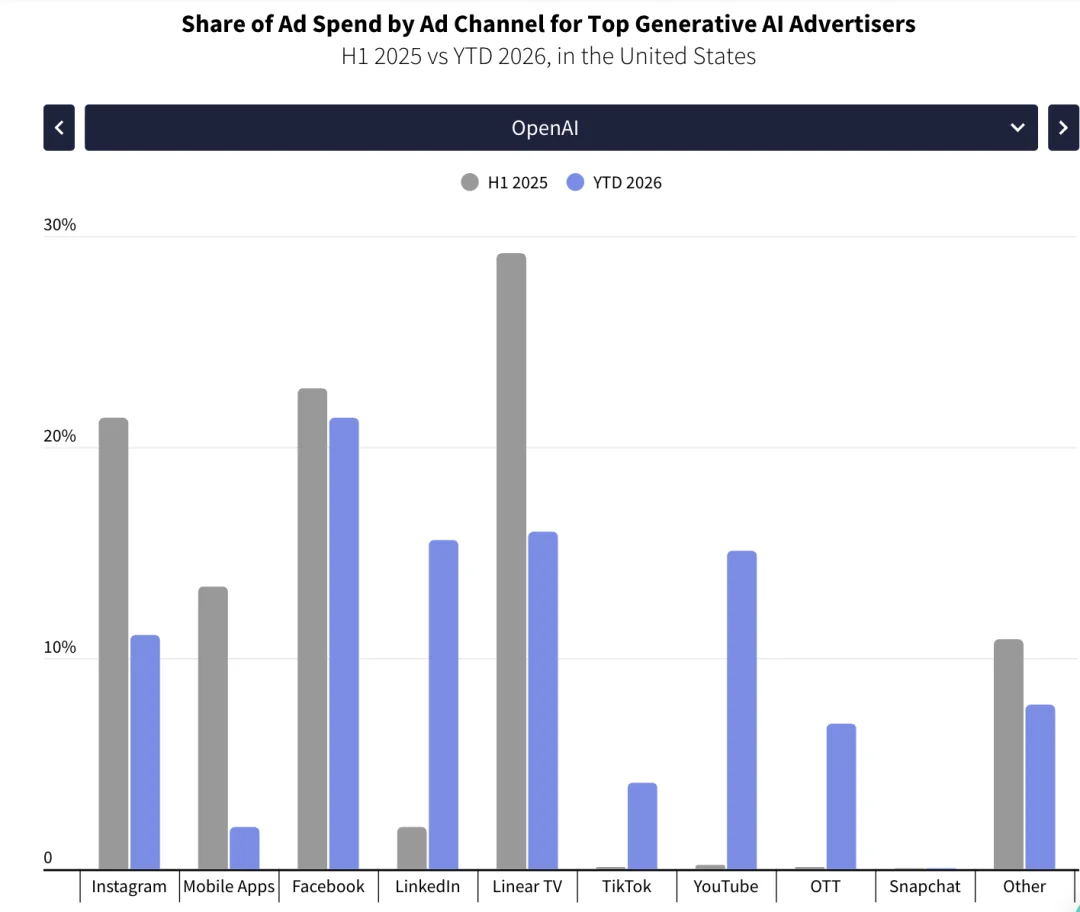

过去一年,生成式 AI 品牌大幅增加广告投入,在多个主要市场的广告支出均创下历史新高。美国市场的增长主要由头部 AI 助手厂商的激进投放推动。其中,OpenAI 的广告支出同比增长 800%,Anthropic 则增长 1184%。与此同时,Base44 和 Genspark AI 等新兴玩家首次跻身生成式 AI 广告主前十,显示出行业围绕用户获取的竞争正在进一步加剧。

2026 年第一季度,头部生成式 AI 品牌的广告策略呈现出明显差异,反映出各家公司不同的增长目标和目标用户群体。OpenAI 将更多广告预算转向 YouTube 和 LinkedIn。其中,YouTube 的广告支出占比从不足 1% 提升至 15%,LinkedIn 则从 2% 增长至 16%。这一调整旨在提升其新推出的 Codex 产品在开发者和专业人士群体中的认知度。

头部生成式AI广告主各广告渠道广告支出占比

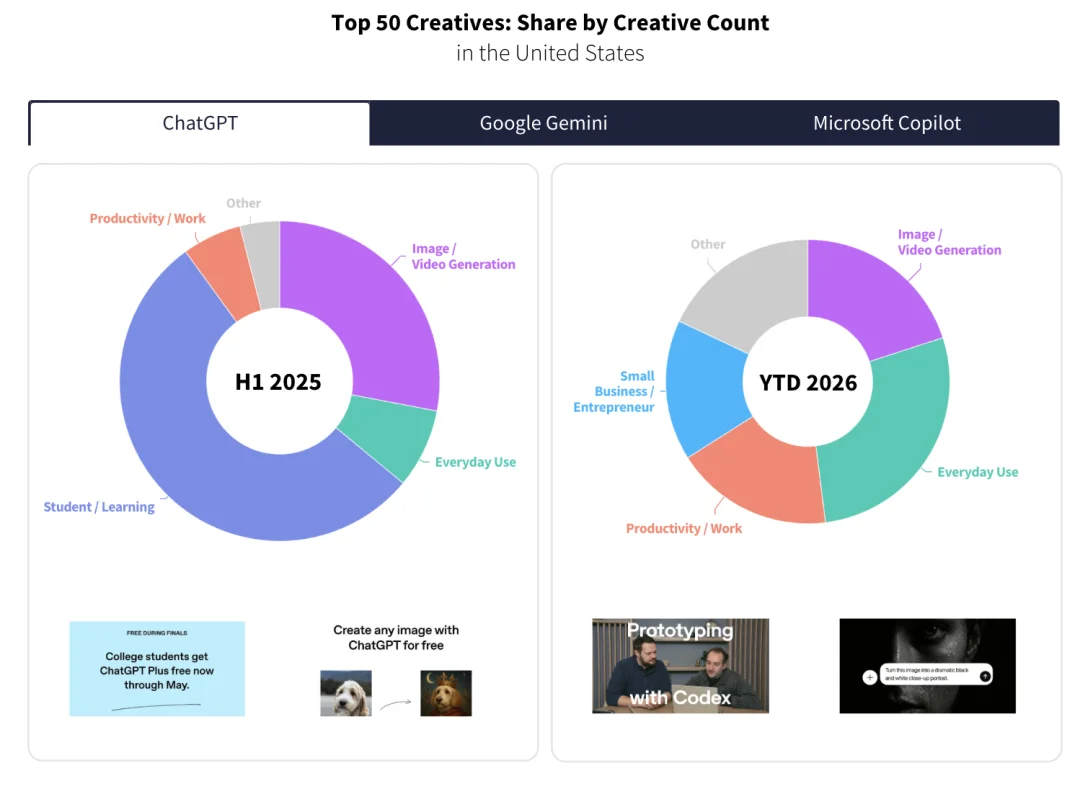

同时,ChatGPT 的内容策略已从教育场景进一步拓展至更广泛的使用场景,其中「日常使用」类创意占比从 8% 上升至 28%,面向小型企业的内容也提升至 16%。与此同时,曾在 2025 年上半年占其广告创意 54% 的「学生与学习」类内容,已不再出现在其主要广告投放中。

Top 50 广告创意分布(按数量)

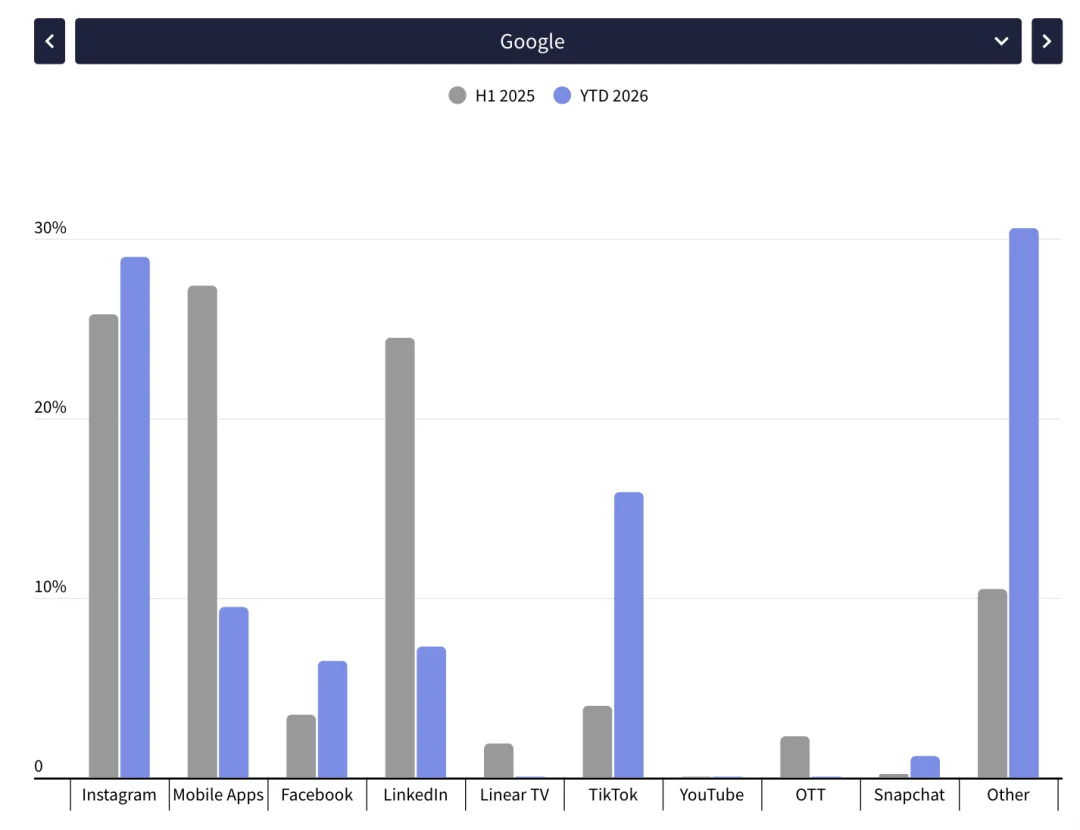

相比之下,Google 加大了对 Instagram、TikTok 等面向消费者的社交平台的投入,同时扩大了在 CapCut 等创作者平台上的广告投放,显示出其对内容创作者群体的重视正在增强。

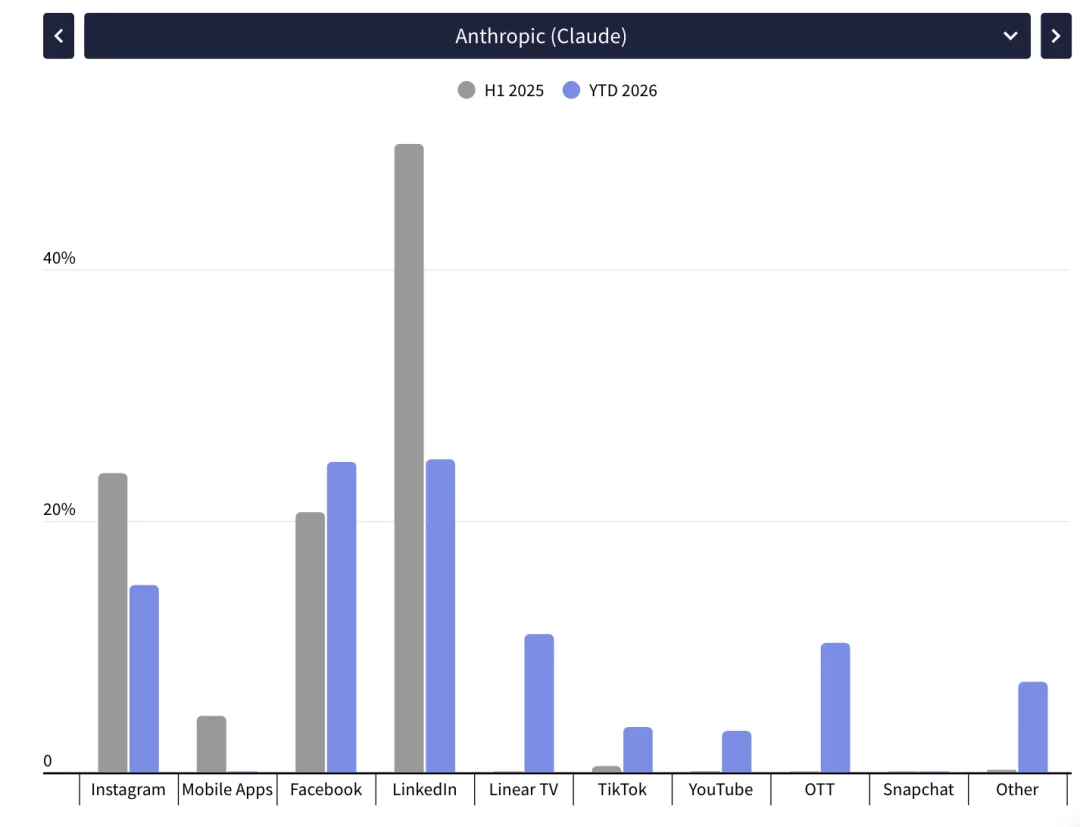

Claude 开发商 Anthropic 也在拓宽投放渠道,不再局限于 LinkedIn,而是将相当比例的预算投向传统线性电视和 OTT 渠道。

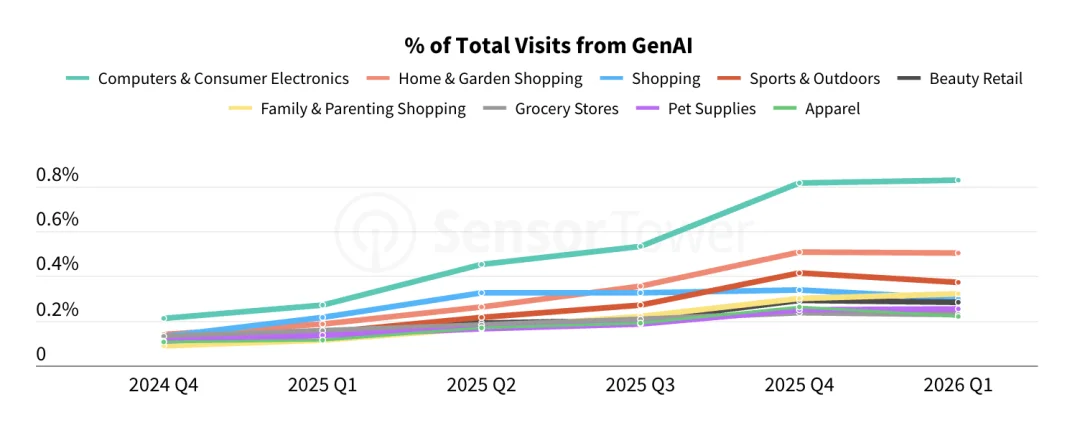

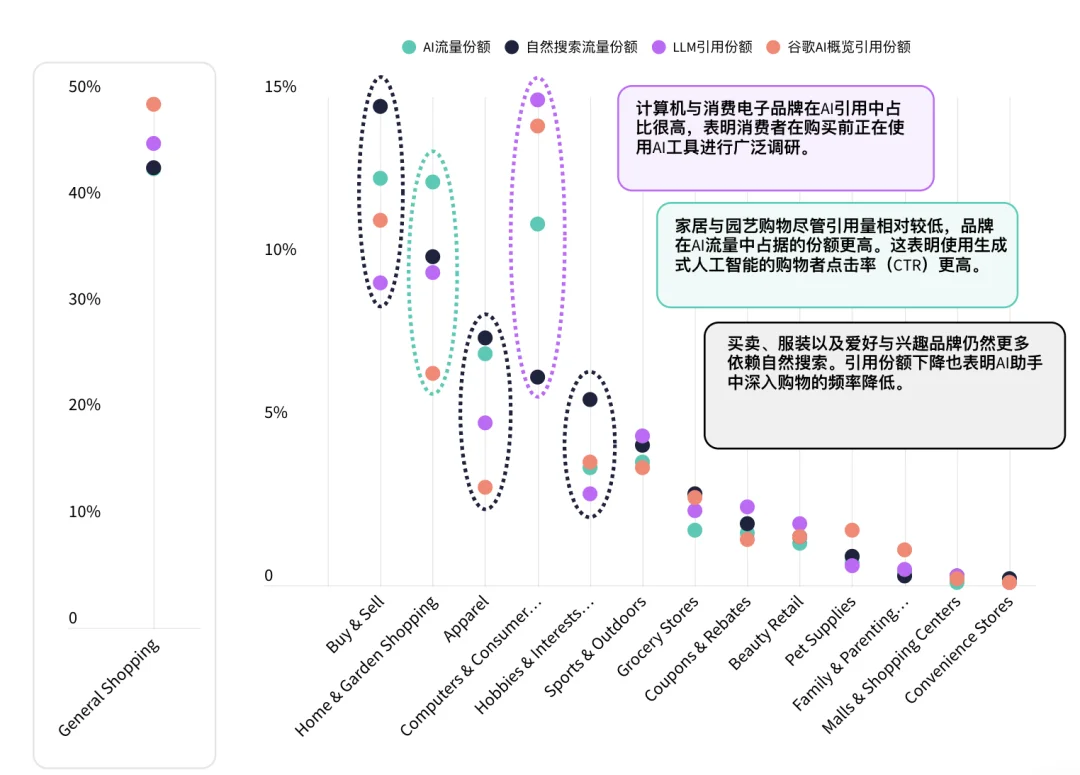

Sensor Tower 报告指出,尽管生成式 AI 带来的流量在整体网络流量中仍不足 1%,但其在提升品牌认知与影响购买决策方面的作用正在增强。2024 年 Q4 至 2026 年 Q1 期间,来自生成式 AI 导流的零售网站访问在各主要品类中均呈增长趋势。

其中,计算机与消费电子增长最为显著,电子产品、家居与园艺、以及运动与户外等高决策成本品类的采用率更高。整体来看,消费者在访问零售网站前,正越来越多借助 AI 助手完成信息检索与购买决策。

生成式AI占总访问量的百分比

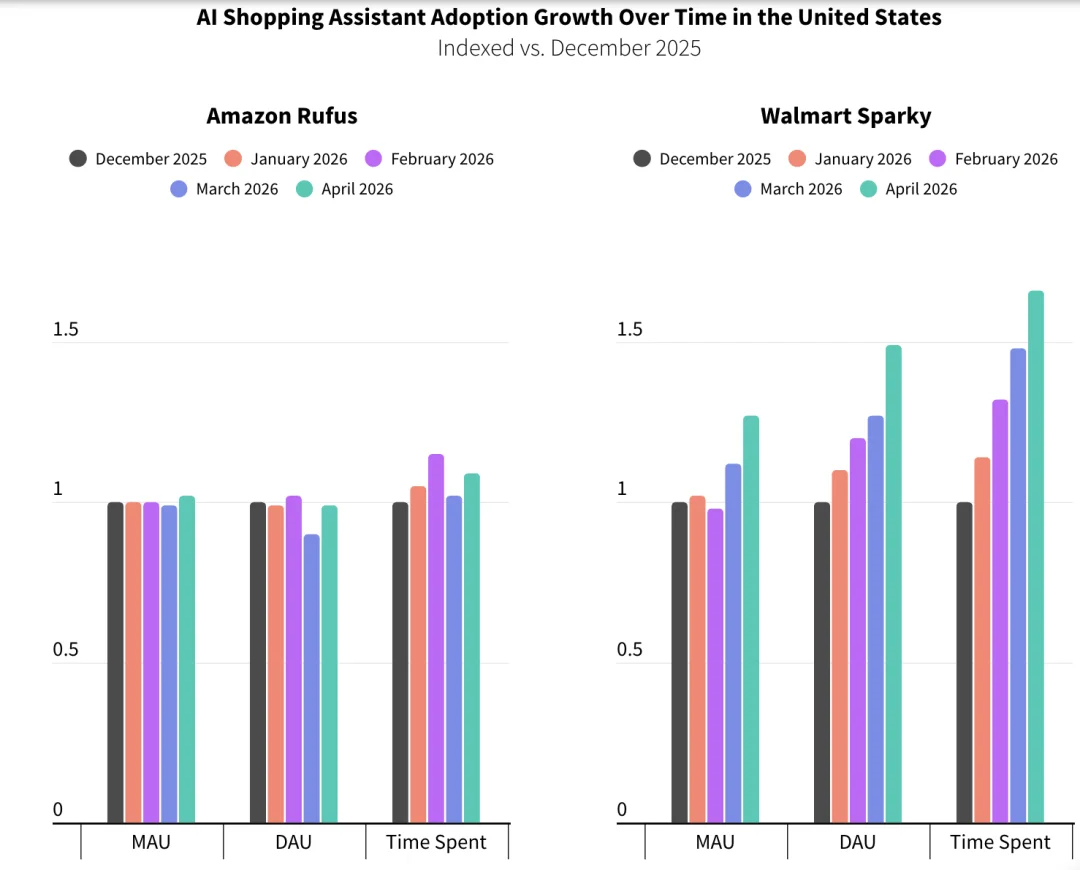

Agentic 式购物成为头部零售平台的长期趋势。亚马逊的 AI 购物助手表现出更成熟且已深度嵌入其生态系统的特征,而沃尔玛则仍处于代理式购物快速扩张的阶段。

以亚马逊 Rufus 为例,用户参与深度持续提升。其辅助会话的转化率长期维持在 40% 以上,接近非使用者的两倍水平。这表明该工具可能通过提供完成购买所需的信息,显著降低了购物决策过程中的摩擦。同时,Rufus 用户在转化前的停留时间更长,会进行更深入的对话,用于产品研究与对比。

美国 AI 购物助手采用率随时间的增长情况

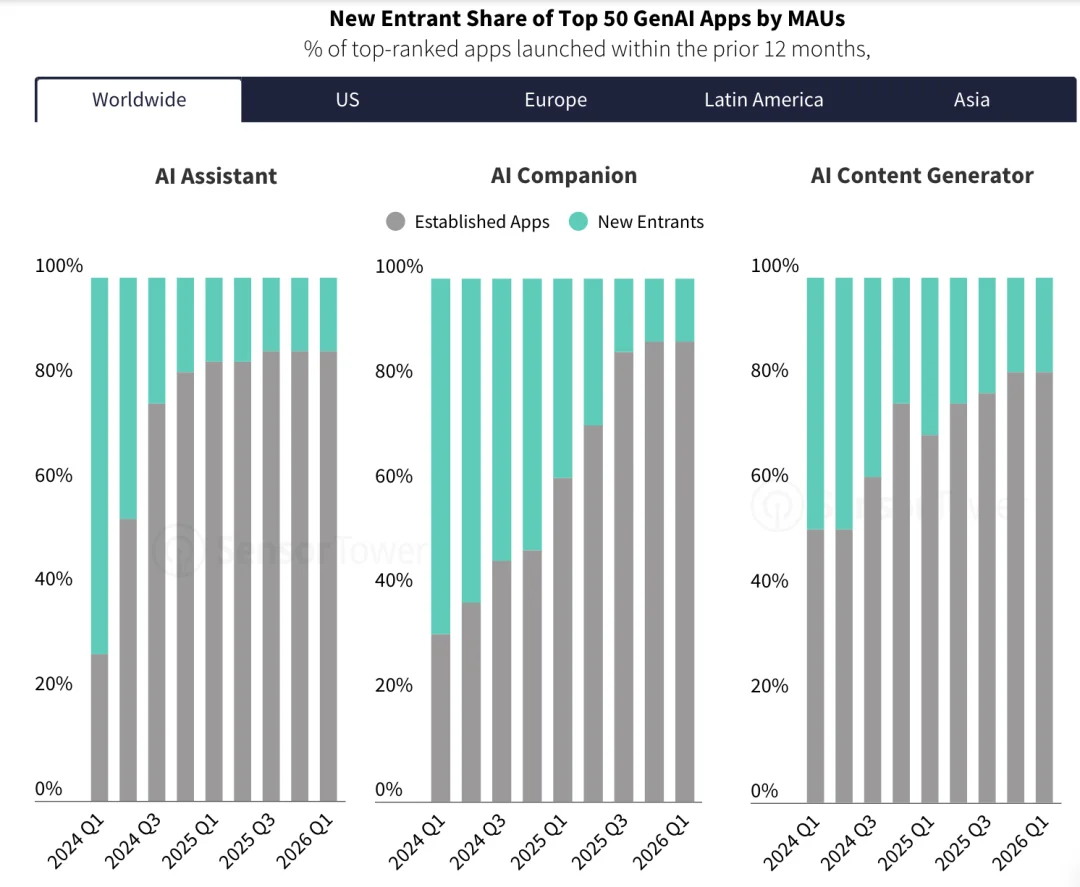

报告发现,过去两年间,生成式 AI 各细分赛道中新进入者的占比大幅下降,表明市场竞争格局正趋于成熟。2026 年第一季度,在全球排名前 50 的 AI 助手和 AI 陪伴类应用中,新进入者占比已降至 15% 以下,而这一比例在 2024 年第一季度还超过三分之二。随着头部应用持续强化用户基础和产品生态,新玩家跻身头部榜单的难度正不断提升。

Top 50 生成式 AI 应用中新进入者占比(按 MAU 统计)

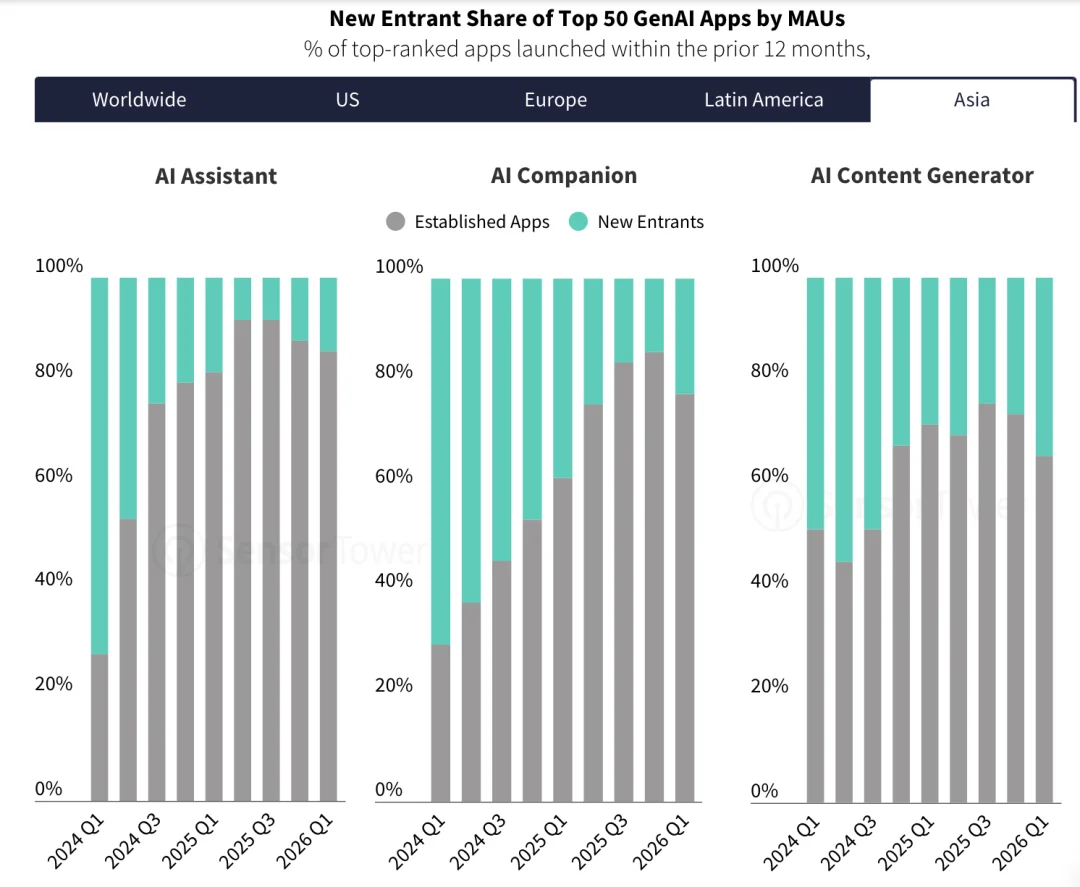

但亚洲仍然是对新兴生成式 AI 应用最为开放的地区。2026 年第一季度,新进入者占亚洲前 50 名 AI 陪伴类应用的 22%,占 AI 内容生成类应用的 34%,两项数据均显著高于全球平均水平。尽管全球市场集中度不断提升,亚洲市场依然为新兴竞争者提供了更多发展机会。

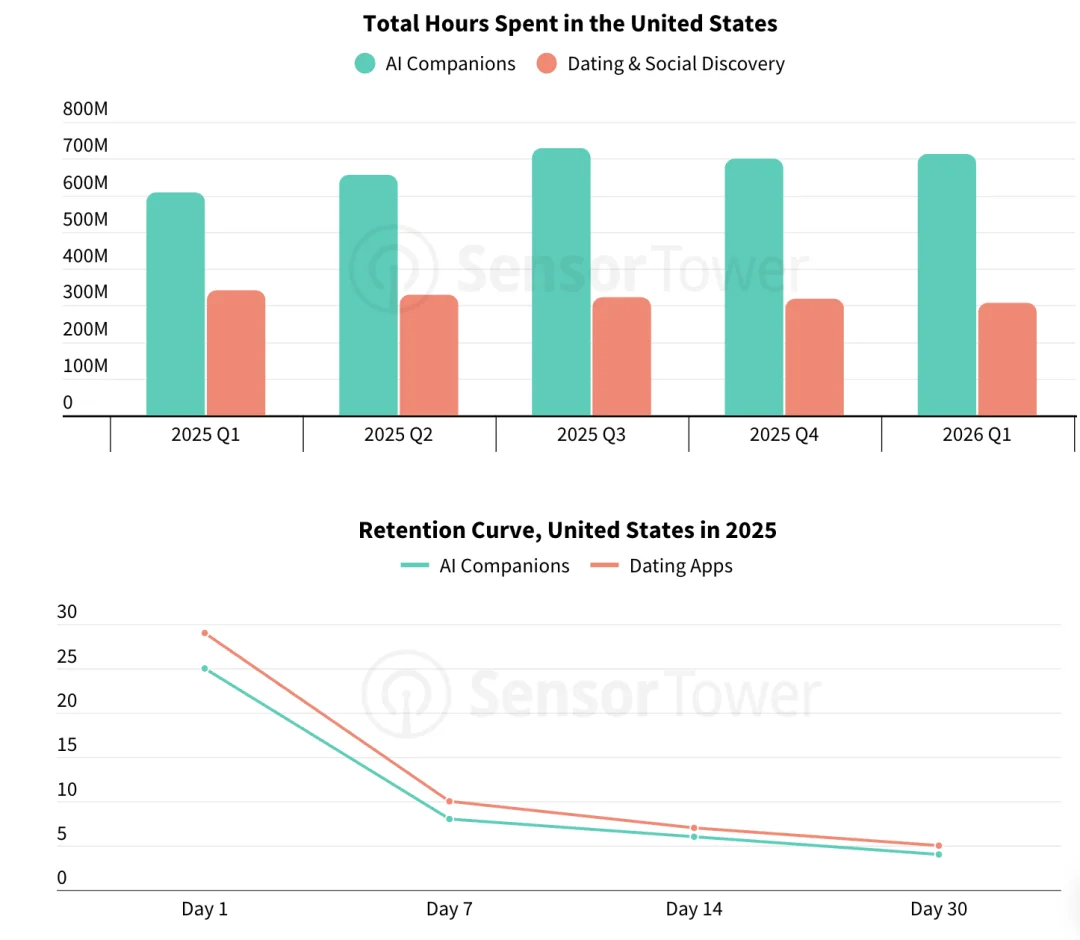

AI 陪伴应用正通过「数字亲密关系」持续吸引用户注意力,虚拟陪伴类产品使用时长持续增长,但传统约会与社交发现平台的总使用时长呈稳定下滑趋势。

两类产品在结构上存在本质差异:约会应用具有明显交易属性,用户在完成匹配后往往迅速离开;AI 陪伴提供持续关系体验,用户在应用内停留时间更长。

不过,传统匹配平台在「首次点击」层面仍占据优势,并保持更强的早期留存能力。「滑动匹配」等熟悉机制仍然有效,在下载后的关键前几天持续推动用户回访。相比之下,AI 陪伴产品在早期阶段需要投入更多精力构建稳定的虚拟关系体验。

文章来自于"Founder Park",作者 "Founder Park"。

【开源免费】字节工作流产品扣子两大核心业务:Coze Studio(扣子开发平台)和 Coze Loop(扣子罗盘)全面开源,而且采用的是 Apache 2.0 许可证,支持商用!

项目地址:https://github.com/coze-dev/coze-studio

【开源免费】n8n是一个可以自定义工作流的AI项目,它提供了200个工作节点来帮助用户实现工作流的编排。

项目地址:https://github.com/n8n-io/n8n

在线使用:https://n8n.io/(付费)

【开源免费】DB-GPT是一个AI原生数据应用开发框架,它提供开发多模型管理(SMMF)、Text2SQL效果优化、RAG框架以及优化、Multi-Agents框架协作、AWEL(智能体工作流编排)等多种技术能力,让围绕数据库构建大模型应用更简单、更方便。

项目地址:https://github.com/eosphoros-ai/DB-GPT?tab=readme-ov-file

【开源免费】VectorVein是一个不需要任何编程基础,任何人都能用的AI工作流编辑工具。你可以将复杂的工作分解成多个步骤,并通过VectorVein固定并让AI依次完成。VectorVein是字节coze的平替产品。

项目地址:https://github.com/AndersonBY/vector-vein?tab=readme-ov-file

在线使用:https://vectorvein.ai/(付费)

【开源免费】AutoGPT是一个允许用户创建和运行智能体的(AI Agents)项目。用户创建的智能体能够自动执行各种任务,从而让AI有步骤的去解决实际问题。

项目地址:https://github.com/Significant-Gravitas/AutoGPT

【开源免费】MetaGPT是一个“软件开发公司”的智能体项目,只需要输入一句话的老板需求,MetaGPT即可输出用户故事 / 竞品分析 / 需求 / 数据结构 / APIs / 文件等软件开发的相关内容。MetaGPT内置了各种AI角色,包括产品经理 / 架构师 / 项目经理 / 工程师,MetaGPT提供了一个精心调配的软件公司研发全过程的SOP。

项目地址:https://github.com/geekan/MetaGPT/blob/main/docs/README_CN.md

【开源免费】graphrag是微软推出的RAG项目,与传统的通过 RAG 方法使用向量相似性作为搜索技术不同,GraphRAG是使用知识图谱在推理复杂信息时大幅提高问答性能。

项目地址:https://github.com/microsoft/graphrag

【开源免费】Dify是最早一批实现RAG,Agent,模型管理等一站式AI开发的工具平台,并且项目方一直持续维护。其中在任务编排方面相对领先对手,可以帮助研发实现像字节扣子那样的功能。

项目地址:https://github.com/langgenius/dify

【开源免费】RAGFlow是和Dify类似的开源项目,该项目在大文件解析方面做的更出色,拓展编排方面相对弱一些。

项目地址:https://github.com/infiniflow/ragflow/tree/main

【开源免费】phidata是一个可以实现将数据转化成向量存储,并通过AI实现RAG功能的项目

项目地址:https://github.com/phidatahq/phidata

【开源免费】TaskingAI 是一个提供RAG,Agent,大模型管理等AI项目开发的工具平台,比LangChain更强大的中间件AI平台工具。

项目地址:https://github.com/TaskingAI/TaskingAI

【开源免费】MindSearch是一个模仿人类思考方式的AI搜索引擎框架,其性能可与 Perplexity和ChatGPT-Web相媲美。

项目地址:https://github.com/InternLM/MindSearch

在线使用:https://mindsearch.openxlab.org.cn/

【开源免费】Morphic是一个由AI驱动的搜索引擎。该项目开源免费,搜索结果包含文本,图片,视频等各种AI搜索所需要的必备功能。相对于其他开源AI搜索项目,测试搜索结果最好。

项目地址:https://github.com/miurla/morphic/tree/main

在线使用:https://www.morphic.sh/