# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

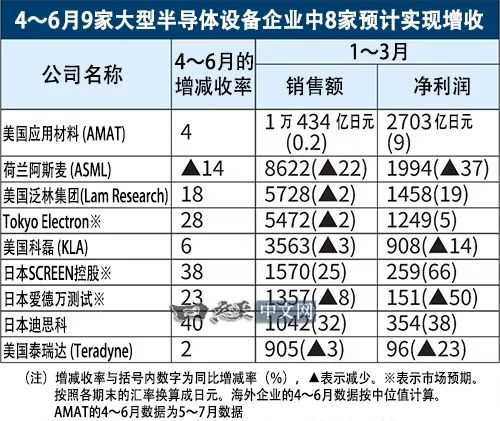

全球9家大型半导体制造设备企业的业绩正在触底反弹。预计2024年4~6月(部分企业为5~7月)美国应用材料(AMAT)等8家企业将实现增收,与6家减收的1~3月相比,情况为之一变。面向人工智能(AI)和对中国的设备出现增长,民用品用也有所恢复。

美国应用材料5月16日发布业绩预期称,5~7月的销售额预计达到62.5~70.5亿美元。按中间值计算,将比上年同期增长4%,增幅较上季度(2~4月,增0.2%)扩大。客户的工厂开工率上升,DRAM(存储器的一种)等用途领域的需求增加。

其他企业也出现了明显的触底反弹迹象。从企业预测的中间值和市场预测平均值来看,4~6月(目前已进入该季度),除荷兰阿斯麦控股(ASML Holding)外,其他8家企业的收入将同比增加。

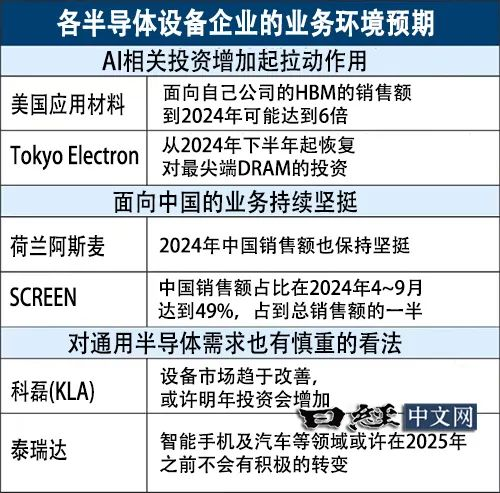

首先,AI用途领域令市场期待。针对用于生成式AI半导体的高带宽存储器(HBM)的需求,应用材料首席执行官(CEO)加里·迪克森(Gary Dickerson)表示:“我们看到客户正在加快速度扩大HBM的产能”。该公司认为,2024年的HBM用途领域销售额有望增至6倍。

Tokyo Electron的4~6月收入方面,市场预测的平均值为增加3成。该公司社长河合利树预测称,在用于AI开发和运行的服务器等设备投资旺盛的背景下,“预计从下半年开始最尖端DRAM的投资将会复苏”。关于在晶圆上制作电路的“前工序”用设备的2024年全球市场规模,该公司预测将比上年增长5%,达到1000亿美元。

虽然中国经济增速放缓,但在半导体领域,受美国在高科技领域对华限制的影响,中国的自主开发活跃。SCREEN控股预计2024年4~9月的中国销售额占比将达到49%。

荷兰ASML预计下半年需求恢复将更顺利,由此设想4~6月减收14%。

1~3月,9家设备制造商中有6家出现减收。设备和半导体厂商的财报未达到市场的高预期,相关股票纷纷下跌。爱德万及SCREEN的股价比3月底下跌约2成。岩井Cosmo证券的斋藤和嘉表示:“由于市场对实现增长的期望较高,一旦稍微低于市场预期,就可能出现过度抛售等短视反应”。

不过,从1~3月的季度走势来看,各企业的减收幅度呈缩小趋势。到2023年10~12月减收幅度一直扩大的美国科磊(KLA)到2024年1~3月减收幅度已经恢复到3%。该公司首席执行官RICHARD WALLACE表示:“我相信季度销售额在1~3月已经触底”。设备市场正在改善,预计将推动2025年的投资。

半导体行业通常在几年的“硅周期”中经历好坏交替,业绩不稳定。此次也受智能手机和个人电脑需求低迷的影响,美国泰瑞达(Teradyne)首席执行官Gregory Smith警告称:“可能在2025年之前,智能手机、汽车和工业领域不会有积极的转变”。

另一方面,AI及纯电动汽车等高增长领域正在出现新的需求。由于各国都在推动半导体自主化生产,设备需求比半导体市场行情更早提高。

从中长期来看,为了扩大在尖端领域的市场份额,企业纷纷将更多收益用于投资。Tokyo Electron 将2024财年(截至2025年3月)的研发费用比上一年增加近500亿日元至2500亿日元。市场上有看法认为:“在技术进一步飞跃的背景下,如果不愿意投入研发费用,就会输掉竞争”(岩井Cosmo证券的斋藤氏)。

文章来源于“日经中文网”,作者“大道镜花”