# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

近期关于大模型几小虎的各种小作文很多,对于AI圈的人来说,又到了需要给信仰充值的时候,但近期,无论是美国还是国内,无论是技术向还是应用侧,好消息不算多。

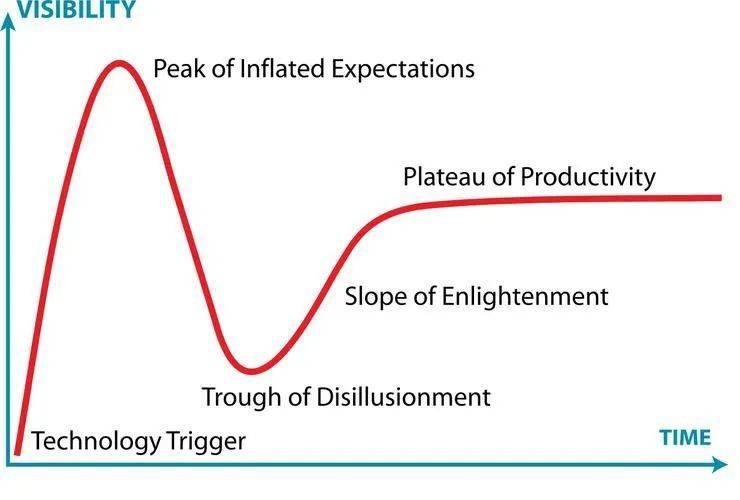

从2022年11月底OpenAI发布ChatGPT以来,到这个阶段,被称为AI2.0的这轮AI浪潮大概持续了不到两年,其最初开启之时所带来的AI冲击波有退潮的势头,原因也并不奇怪,按照Gartner早前的定义,大部分技术成熟都需经历技术萌芽期、期望膨胀期、泡沫破裂低谷期(死亡之谷)、稳步爬升恢复期和生产成熟期五个阶段,伴随着预期的高涨、破碎和重建。

这一轮AI浪潮处于什么状态呢?暂时还不好说。不过我们可以回顾一下上一轮AI浪潮,也就是所谓AI1.0是怎么发生,从兴起到高潮再到低谷,是如何演变的。

我们今天把上一轮AI叫做AI 1.0,是因为当大模型出现之后,我们将其作为AI 2.0的区分标志,才有1.0之说。但实际上,在2012年深度学习发生具有决定性影响的技术飞跃,即杰夫辛顿的AlexNet在ImageNet竞赛中取得突破性成绩,AI在图像识别领域取得重要进展的时候,在2016年,谷歌DeepMind的阿尔法狗击败世界围棋冠军李世石,标志着AI处理高度复杂问题上的巨大进步的时候,在2017年、2018年左右国内互联网大厂纷纷成立AI实验室、引入AI大神,AI四小龙的估值如日中天的时候,人们对AI的狂热已经开启,只不过狂热的程度相比AI 2.0元年的2023年稍显逊色而已。

从技术角度来说,虽然发生了很大的技术升级,但在原理上,AI 1.0 和AI 2.0一脉相承,都是深度学习这一技术范式在不同阶段的开花结果。简单来说,AI 1.0主要解决的是人工智能的感知问题,即AI如何像人一样学会看(视觉识别)、听(语音识别)、说(语音合成)。

而AI 2.0试图解决的是人工智能的认知问题,即AI如何像人一样会学习和推理,工程师们设计了全新的神经网络,构造了以理解人类语言并学会像人类一样使用语言为核心的大语言模型,从而让AI像人一样会理解人类、理解世界。

如果我们将广义的AI作为某个技术的开启,那么,AI的早期发展历史还是比较曲折困难,中间经历了几十年的起落,总体来说,技术相对比较停滞,应用更是不多。大致来讲,在20世纪10年代之前,虽然AI也有一些应用,但AI形成规模化应用以及形成独立的AI产业和AI企业是2012年之后的事情,而这其中的核心技术突破来自深度学习。

如果我们将2012年深度学习技术的突破作为AI 1.0的元年,将2022年年底ChatGPT的发布作为上一轮浪潮的终点,那么AI 1.0大概持续了十年。因此,按照Gartner的定义,我们可以以这十年的发展,尤其是这一阶段的代表性企业AI四小龙的发展历程,来回顾这一阶段AI发展的特点。

8月27日,AI四小龙之首商汤发布了2024年上半年的财报。这份财报显示,2024年上半年,商汤营收17.4亿元,同比增长21%,亏损24.77亿元。这份财报,应当说,对于深陷泥潭的商汤来说,算得上“略有起色”,因为营收同比增长了近20%,而亏损收窄了26.5%,同时,商汤在财报上号称,生成式AI收入增长了256%,达到10.5亿,试图表明其正从AI 1.0的阴影走出,全面拥抱AI 2.0。

然而,即使是这样的有所起色,也有所谓未来指引的财报,资本市场并没有买账,第二天股价下跌5%。商汤到底处在一个什么样的处境?我们看下其过去十年的发展情况。商汤成立于2014年,2021年年底在香港上市,是上一轮AI浪潮中最早期的纯粹人工智能企业之一,也是以计算机视觉为核心的AI四小龙里体量最大的独角兽。

从营收情况来看,其2015年到2017年这三年没有发布相关财报数据,2018年至2023年这六年营收分别为,18.53亿元、30.26亿元、34.46亿元、47亿元、38.09亿元、34亿元,总营收202.34亿元;同时,这六年的亏损则分别为34.33亿元、49.68亿元、121.58亿元、171.77亿元、60.93亿元、64.95亿元,总亏损高达503.24亿元。这样的巨亏,而且是每年看不到头的巨亏,难怪这家明星公司在港股的市值从最高峰时期的3200亿港币市值下滑到今天不到400亿。

并不是只有商汤经历了这样的过程。四小龙中,除商汤之外另一家已上市的是云从。2017-2023年这七年,云从总营收37.11亿,同时,这七年总亏损40.4亿。旷视和依图后面均上市受阻,近两年的财报并没有显示,根据已经披露的财报,旷视在2017年至2021年上半年的四年半中总营收为44.79亿元,而总亏损达154.09亿元。依图在2017年至2020年上半年的三年半中总营收为14.71亿元,但总亏损则超过72亿元。

要知道,AI四小龙是上一轮AI浪潮中的佼佼者,是最受资本追捧的宠儿,也是做得比较大的几个头部公司,但每一个赛道的明星光芒之下,都有被淘汰的十倍百倍的弄潮儿以及大量蜂拥而至的资本。在火热的2017年,计算机视觉领域的创业公司就有150家。

在2012年到2021年的九年间,人工智能领域IPO前的股权投资行为,一共发生了2048起,总投资金额达到4800亿,其中最高峰是2018年,当年的投资金额达到1500亿元。在2020年到2021年的高峰期,AI四小龙的IPO前估值最高分别达到130亿美元(商汤)、41亿美元(旷视)、33.5亿美元(依图)、20亿美元(云从)。

我们现在可以大致划分一下这一轮AI浪潮的阶段。2012年到2016年,是这一轮AI的技术萌芽期,其代表性事件就是神经网络之父Hinton和学生一起参加的著名的ImageNet计算机视觉挑战赛,将准确率从此前的72%大幅提升到84%,此后,计算机视觉领域发展一日千里,2014年,汤晓鸥团队发布了独创的人脸识别算法,将人脸识别准确率提高到98.52%,在全球首次突破了人脸识别能力(97. 53%)。除了计算机视觉的进展之外,这一阶段还有一个重大的公众事件,就是2016年,谷歌研制的人工智能机器人阿尔法狗击败世界第一高手李世石,这一事件将全社会对人工智能时代到来的向往推向高潮。

2017年到2019年是这一轮AI的期望膨胀期。这一阶段,大量AI创业公司成立,以计算机视觉、智能语音、自动驾驶三大领域为核心,资本开始大量涌入,各大互联网公司均下场成立人工智能实验室,大量海外AI人才回国,尤其是计算机视觉领域发现了成熟的应用场景即图像识别、人脸识别,以及可以介入的一个庞大产业,即安防产业,此外,在金融、医疗、互联网等领域,无论是视觉技术还是语音技术均不断切入找到了不少场景。

2020年到2022年是泡沫破裂低谷期。虽然2021年是AI四小龙的估值高峰,但也是营收和亏损的高峰,在此之后,亏损收窄,但营收也随之收窄,这让其商业模式受到前所未有的质疑,而其背后又涉及到这一轮AI浪潮的技术突破性的质疑。

人们发现,这一轮AI技术的场景普适性不高、算法泛化性程度低,大部分算法服务于特定场景、特定客户、特定需求,一旦更换场景,就需要重新进行定制化服务,这就意味着投入的人员也要同步增加,这让人工智能公司成了真正的“人工+智能”。而原本找到的一些重点产业,比如安防产业,各家公司的算法水平逐渐趋于一致,尤其是硬件厂商的算法水平也逐步跟上,这让AI企业仅存的优势也荡然无存。

必须承认,上一轮AI浪潮,直到2022年甚至2023年,都一直身处“死亡之谷”,理论上的稳步爬升恢复期以及生产成熟期我们没有来得及看到,就进入到了新一轮AI浪潮。如果没有新一轮AI,四小龙虽然整体亏损得相当厉害,但逐步会在这个行业慢慢形成平衡,最终会变成一个有稳定利润的稳定市场,当然,这个市场跟当初期望膨胀期的设想会有较大差距。

但是,这就是技术世界的奇妙之处,在悄然之中,在低谷之中,新的技术革命已经在萌芽了。对于AI产业来说,本来进入一个低垂的成熟期,却不想拉升出了第二条曲线。当然,这是对整个行业而言,具体到企业层面,显然是旧不如新,五小虎兴起,四小龙过气。

从技术突破的角度来说,这一轮AI的研发起点应当是2017年谷歌提出的Transformer架构,而在工程上在产品上最终以2022年底ChatGPT的出现为标志。这让发展了几十年的人工智能终于可以突破“看、听、说”的感知领域迈向夺取人工智能皇冠上的明珠——像人一样认知,说到底,上一轮AI,以视觉识别、语音识别为代表,基本解决了机器看世界的问题,但在AI真正进入各个领域时,还是面临着AI耳聪目明,但是囿于无法理解人类和世界,终究无法在多场景多领域高效完成任务的问题。

以2022年11月底ChatGPT为开启,刚刚过去21个月。在这21个月里,从产业界到大众,经历了巨大兴奋,如果对比2012年到2016年的上一轮浪潮,这一轮AI的发展曲线似乎大大缩短,刚过萌芽期,好像就进入了期望膨胀期,而如今似乎又眼看着像要进入信仰破灭期的架势。

对比上一轮AI,假如这一轮AI的技术创新度普遍被认为更高的话,那么,很有可能技术本身还会继续发展,毕竟这才过了不到两年,而上一轮的萌芽期有三四年。而即便技术本身发展速度降低,上一轮的机器视觉、语音识别从技术成熟到最终找到落地场景大概也花了五六年时间,这一轮AI才过了区区21个月,现在就失去信仰恐怕为时尚早。当然,历史不会重复,这一轮跟上一轮的走势也一定不一样。

文章来自于“不完全燃烧”,作者“朱迅垚”。