# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

在《AI算法分析94家海外AI独角兽》提到,我们分析了2015年后成立的6500家AI公司(从2万多家公司中抽取完成融资和2022年以后创办的企业),本篇是关于VC的一篇分析报告。 我们提供了投到最多独角兽的机构列表(文末),以及对YC的业绩回报做了估算。

以下是本文重点摘要:

数据揭示,自2015年以来,人工智能(AI)领域的融资活动大幅增长,标志着行业进入了一个新的发展阶段。这一年,作为AI技术先锋之一的OpenAI于6月以非营利组织的身份进行了首次融资,成为AI领域的重要里程碑。

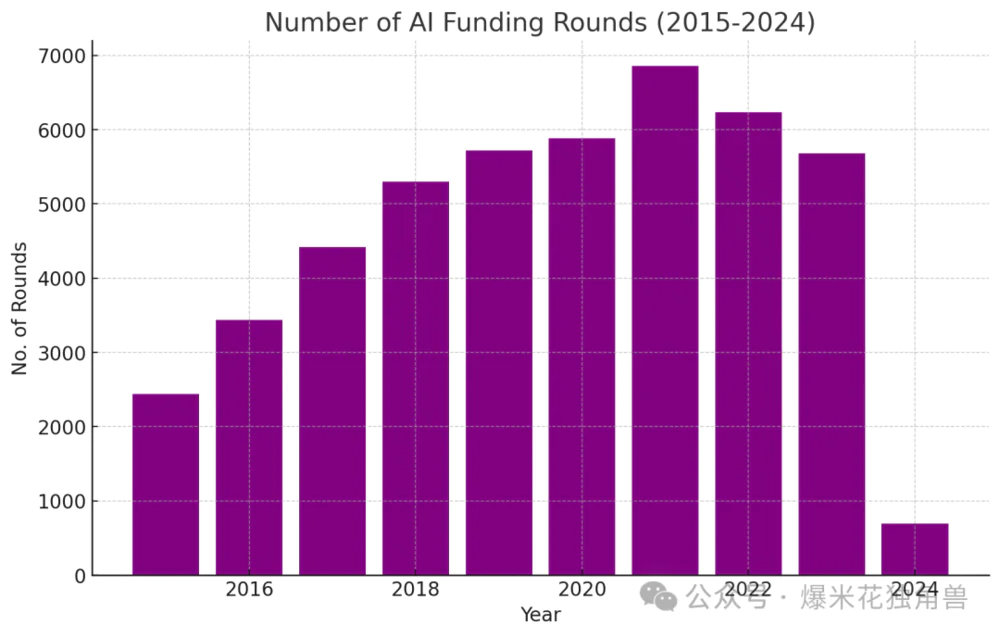

在2015年,AI领域的融资轮次超过了2000次。尽管人工智能作为研究主题已经存在了数十年,但此前一直被其他投资热点(如SaaS)所掩盖。2015年起, AI领域的融资迅速攀升。到2019年, AI公司的年度融资轮次超过了5700次。

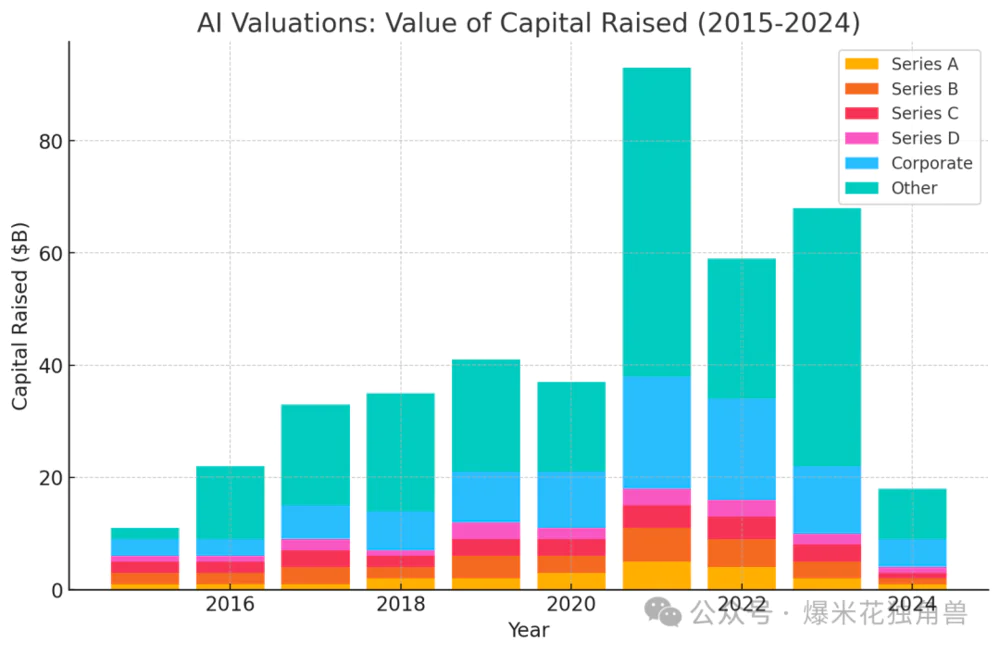

2021年,受良好的融资环境和充裕资本的推动,AI投资达到了历史高峰,融资总额达到930亿美元,交易数量接近6800次。其中,有6笔交易规模超过10亿美元,包括通用汽车和微软对Cruise的70亿美元联合投资,以及多家金融投资者对Databricks的20亿美元投资。

然而,2022年ChatGPT的发布成为生成式AI初创企业的转折点。虽然ChatGPT极大地催化了AI投资,但融资轮次仍维持在每年约6000次左右,但从数据上看,资金周期(经济环境、资本供给等)对 AI 投资的影响更为显著。融资轮次和金额的增长与整个资本市场的资金周期高度相关。2024年2月,已有692家AI公司的融资轮次记录。按目前速度,然而融资金额已经开始回落,预示着更多的创业公司集中在application而不是infra。

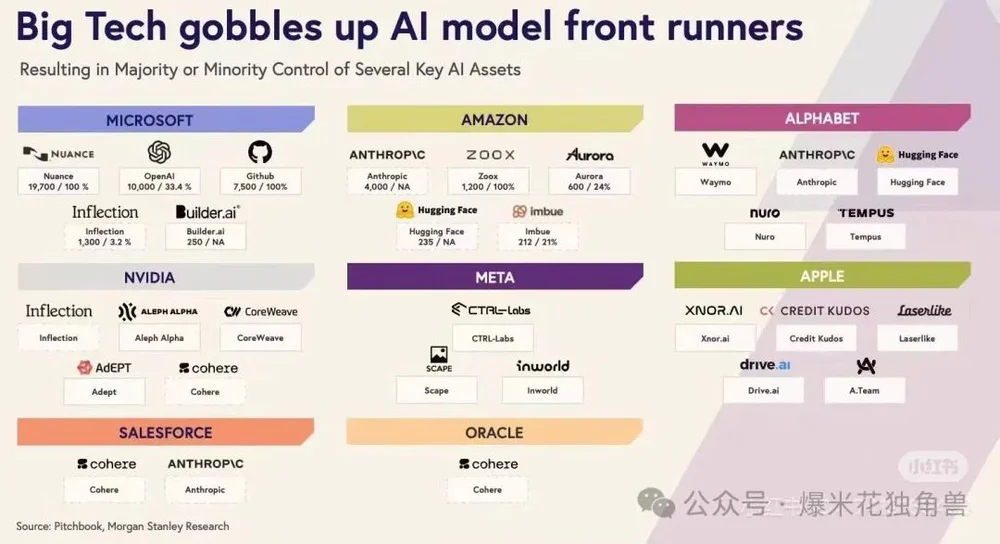

随着ChatGPT的突破,科技巨头迅速意识到AI的变革潜力,在大语言模型(LLM)领域展开了“圈地”行动。当数千家小型AI初创公司进行种子轮融资时,微软、亚马逊和谷歌等巨头则投入数十亿美元,力图占据主导地位,没有技术门槛,也要造出资金壁垒。后期阶段和企业轮次募集的资金总额远超以往任何水平:

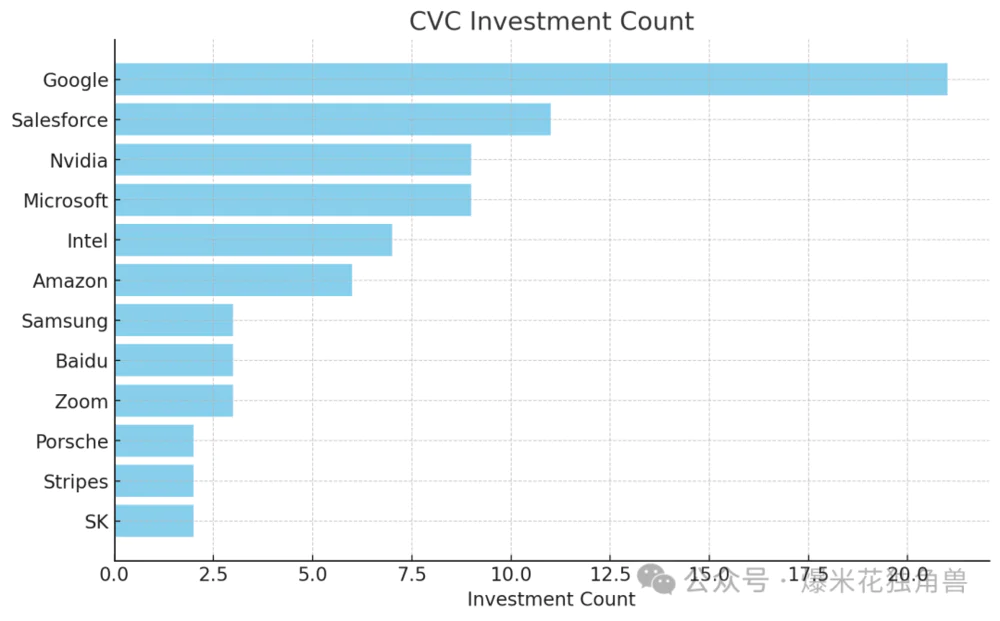

也正是如此,与过去的科技热潮不同,这次的资金主要来自微软、亚马逊、英伟达等科技公司,而非传统VC公司。这给VC行业带来了巨大的挑战,尤其是在经历了近三年的IPO寒冬后,行业已处于低迷状态,中美不外如是。

传统VC虽然积极参与AI领域,但主要聚焦于应用。然而,Gartner分析师John-David Lovelock指出:

“企业对生成式AI的采用仍处于早期阶段。2024年,企业在生成式AI产品上的支出预计仅占软件总支出的1%。目前确实有资金流向某些生成式AI工具和现有的少量应用。但在广泛的企业软件产品中,大规模采用生成式AI尚未发生。”

科技巨头不仅具备雄厚的资金实力,还提供了云计算资源和商业合作伙伴关系等实际利益,这是VC无法匹敌的。

整体来看,VC正应对一个深度扭曲的市场。根据PitchBook的报告,2023年美国VC退出价值预计将达到980亿美元,比2021年下降86%,VC支持的IPO预计将降至2016年以来的最低水平。

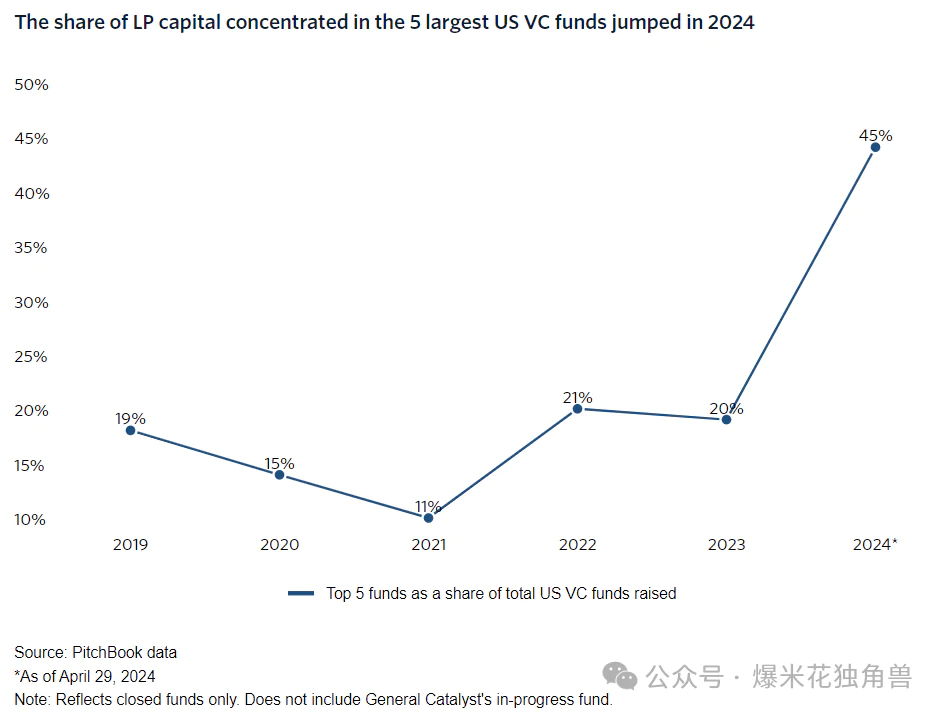

面对大型科技公司的竞争,一些美国VC开始募集庞大的基金,这个原本是中国美元基金的专利,例如中国红杉。

General Catalyst即将完成一只60亿美元的风投基金,这将成为其迄今为止规模最大的基金。而Andreessen Horowitz也刚刚筹集了72亿美元。两家公司共吸引了132亿美元,占今年美国风投基金LP承诺总额的44%。

相比于新兴管理者,LP更青睐知名的风投公司,认为它们能够获得更优质的投资机会。根据PitchBook的数据,2024年,美国五大风投基金已筹集了107亿美元,占所有新风投基金筹资总额237亿美元的大部分。

实际上,像Institutional Venture Partners (IVP), New Enterprise Associates (NEA), Khosla Ventures, Sequoia Capital 和 Bessemer Venture Partners等VC公司,长期以来都有筹集10亿美元或以上的VC基金的历史。

除此之外,Menlo Ventures 和 Inovia Capital 则开始募集项目基金,参与了Anthropic的7.5亿美元融资,将其估值推高至180亿美元。

综上种种,这种投资模式对传统老派狙击手VC,例如每期基金都只有4.25亿美元的Benchmark十分不友好。基金规模已经成为是否能参与到AI这场游戏的核心要素

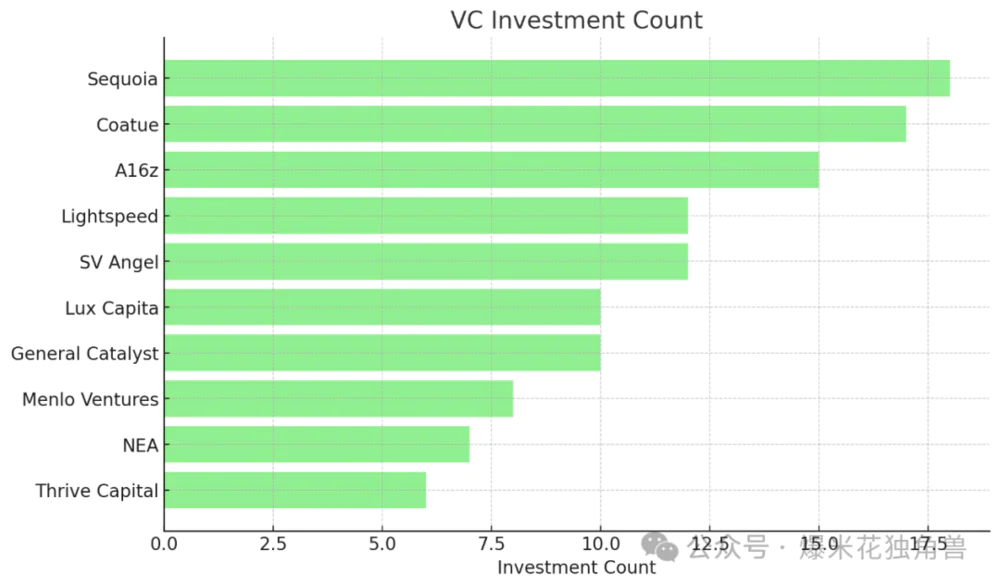

在2015-2024年产生的AI独角兽中,一共有378家VC参与了投资。平均每家VC投资到4个独角兽。为此,我们也整理了各个主流VC捕捉到AI独角兽的数量,并按照他们投到独角兽的数量,做了TOP 10统计。

巨头的投资情况不做赘述。

F2:AI投资领域十大VC

Sequoia 和 Coatue 这两家VC公司投资数量最高, 这两家基金在2020年分别募集了30亿和35亿美元的单期基金。

A16z(Andreessen Horowitz) 和 Lightspeed 也处于领先地位,A16z上一只基金规模50亿美元,最近一期72亿美元;而Lightspeed也在2022年完成了两只总计50亿美元的基金。

这充分说明,基金规模已经成为是否能参与到AI这场游戏的核心要素,例如Benchmark只投资了一个独角兽。

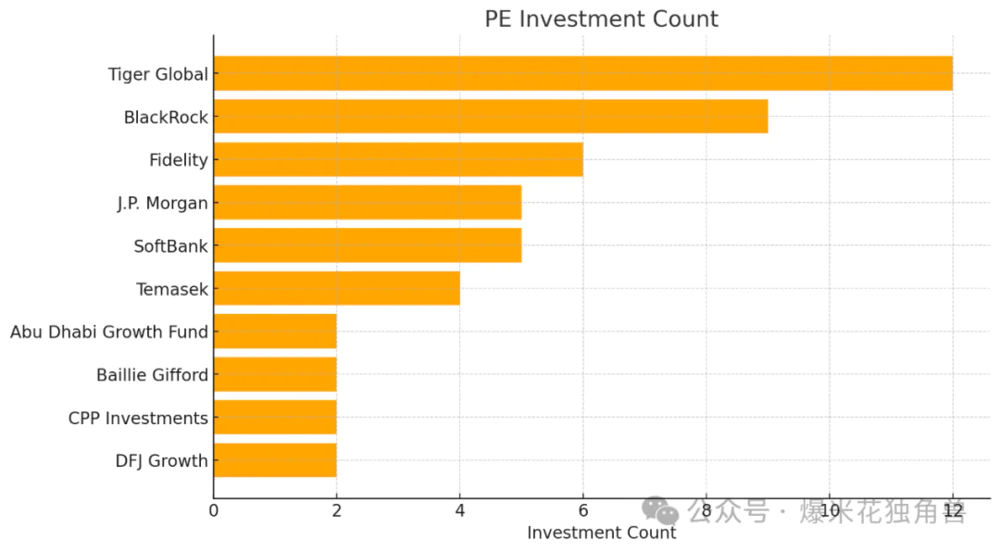

F3:AI投资领域十大PE

尽管AI企业距离变现较远,IPO市场并未真正打开,高调的AI公司尚未讨论公开上市。但是AI公司庞大的融资额已经吸引到了大量的PE参加,他们其中一些是作为资管渠道去进行投资额,例如BlackRock,JP Morgan,众多中小型VC通过他们完成了投资。

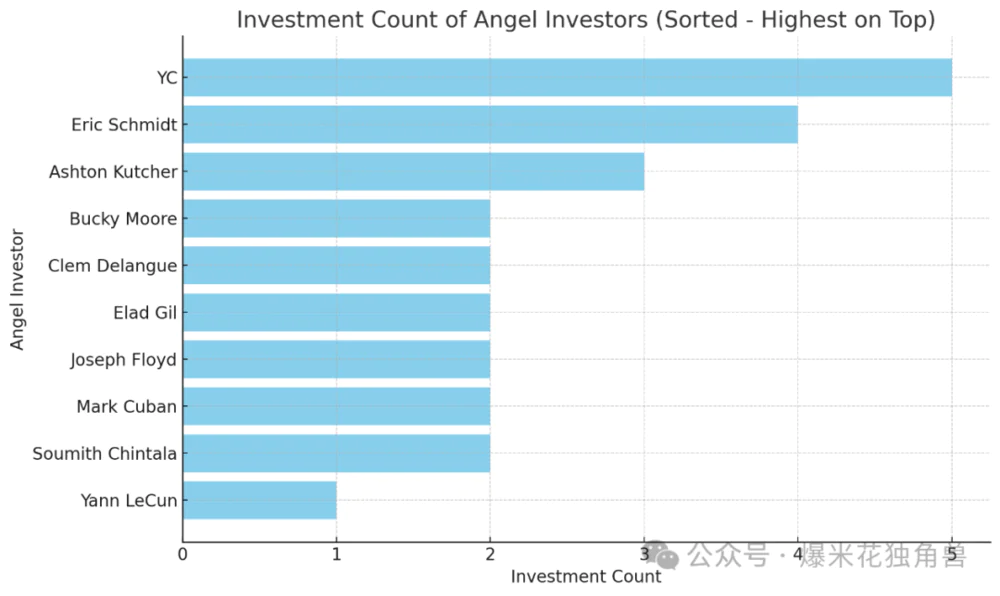

F4:AI投资领域十大Angel

YC 孵化器的业绩与收益估算:

YC(Y Combinator)投到了5个独角兽,5个独角兽分别是:

YC 从2015-2023年一共投资了2000家企业,命中率0.25%。YC 通常为每个初创公司提供 $500,000 美元的资金,前 $125,000 的投资换取 7% 的股权,额外的 $375,000 是在后续以不确定价格的安全协议(SAFE)中提供。年均投资总金额大致会在 1亿至1.5亿美元左右;8年累计投资10亿美元左右。

我们用最保守的方式假设YC还拥有1%对应他们的股份,则价值17.24亿美元。那么YC从5家独角兽身上至少可以赚到7.24亿美元。按照72.4%的回报和8年计算,内部收益率(IRR)约为7.05%。这个收益虽然不高(远远好于中国YC),但是这5个项目都是YC在2015-2016年投资的,如果后面的项目还有收获的话,则IRR至少可以达到10%。

顶级四分位基金的平均IRR:

数据来源:(https://seraf-investor.com/compass/article/dividing-pie-how-venture-fund-economics-work-part-ii)

不同基金规模的IRR表现:

数据来源:(https://gridline.co/knowledge-base/three-common-misconceptions-about-vc-investing/)

按照保守数据测算,YC的收益是达不到顶级VC的标准的,但是远高于mega fund。

其余天使简介:

AI投资市场正在经历激烈变化: 巨头们主导基础设施类的投资,而传统VC则向应用层和早期阶段转移;资金规模成为能否参与AI投资的关键门槛,顶级VC纷纷朝着mega fund进行转变;天使投资和加速器尽管回报率较低,但通过早期布局仍有机会获取高额回报;PE对AI领域的兴趣增强,尤其是在后期大规模融资中发挥作用。

文章来自于“爆米花独角兽”,作者“VC Popcorn”。