# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

上周,全球最大的科技巨头们纷纷公布了最新的财报,展示了他们对AI热潮数以百亿美元的押注,开始有了一些回报的端倪。当然这些公司也说,更大手笔的投资还在后面。

亚马逊、微软和谷歌纷纷披露,上个季度的云业务收入总计达到629亿美元,这一数字同比增长了22.2%,这种加速增长已经持续了四个季度。

另外一个很重要的转向是,只靠AI训练已经无法支撑资本支出(Capex)的故事了,它不足以让巨头们继续大规模地购买芯片、建数据中心,而是一定要看到AI推理上的成功,也就是应用层能不能爆发,它正成为焦点中的焦点。

“需求继续高于我们的可用能力,”微软首席财务官Amy Hood在分析师电话会议上说。

市场一直有一个担心,这些硅谷公司可能因为过度憧憬AI,而导致在云能力上过度支出。这些创纪录的资本支出,已经多次震动市场,有时候会导致以科技股为主的纳斯达克指数下跌。不过目前,这个增长神话还在延续。

亚马逊、微软以及谷歌的最新财报显示,上个季度它们在不动产和设备上的支出,达到了惊人的506亿美元,相比之下上年同期是305亿美元。这其中很大一部分资金,都流向了用于支持AI的数据中心。

并且这三家公司都异口同声地说,未来几个月它们的支出将继续走高。另外,Meta也是如此,Meta为自家在Instagram、WhatsApp和Facebook上的AI应用,进行基础设施投资。

扎克伯格的计划是,试图借助既有的各个社交平台,打造一个全球使用量第一的AI助手。所以Meta在上个季度向AI基础设施投入了83亿美元,高于上年同期的65亿美元。“我们对AI的投资仍需要强大的基础设施,我预计还会在这方面继续大力投资。”扎克伯格说。

目前这些烧钱的动作,给各家带来了什么?当下最显著的,依然是云服务,其强劲的增长给这些“大饼”带来了一些证据。

本来云服务的发展势头,在2022年初减弱,很多公司的云业务都有所降温。但在过去一年里,AI的出现让整个行业重拾增势,因为出现了大量AI开发者为此的支出,这些人需要有比传统软件公司更强的处理能力。除了直接受益于AI浪潮的芯片公司外,云业务就成为了能证明AI影响的另一大领域。

在云业务上长期排名第三的谷歌,Q3云业务收入增长了35%,大超预期,股价也随之上涨。亚马逊也在财报后上涨了近6%,并披露说公司的云AI业务,有望产生数十亿美元的年收入,并创下30%多的增速,快于AWS的整体业务增速。

不过微软的股价在财报后下跌了6%,这是因为微软下调了云业务的增长预期,原因是无法以足够快的速度建设数据中心。但这个短暂的逆风,预计不会影响微软的大盘,这个财季里,AI产品和云服务的年化销售额,料将首次超过100亿美元。

比如在过去六个月里,微软一项可通过云平台销售,接入OpenAI技术的服务,其使用量增加了一倍,使用该服务的客户包括Grammarly和Harvey等AI初创公司。

对于到底应该如何思考“对AI投入是否过多”这个问题,谷歌CEO Sundar Pichai在今年Q2财报电话会中说:“我认为我思考这个问题的方式是,当我们经历这样的曲线时,对我们来说,投资不足的风险远远大于投资过度的风险,即使在最终结果表明我们投资过多的情况下也是如此。”

这样的思路在Q3仍然延续,甚至会继续持续到明年。各家投行也陆续上调了明年资本开支预测,摩根士丹利把亚马逊、谷歌、Meta、微软4家的总资本开支,从原本的2700亿美金,上调到3000亿美金,主要增量来自亚马逊。

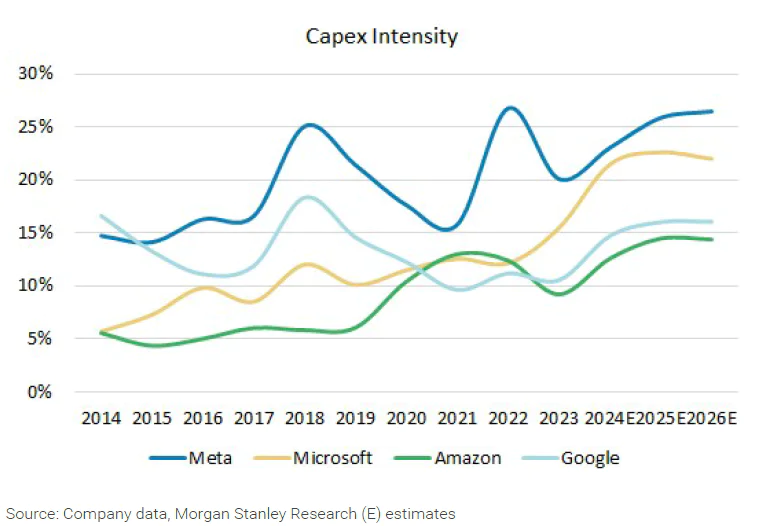

科技巨头保持最高的Capex支出强度

如果要想继续推动AI浪潮,如今仅靠Capex路线是不太够了,质疑声只会越来越大。市场很快就会进入要看到应用侧进展的阶段。特别是对2025年Capex的预期越高,2026年能否实现可观增长的难度就越大。

所以明年推理需求能否爆发,是举足轻重的核心议题。微软、亚马逊和谷歌,都在快速开发面向消费者和企业的AI产品,比如谷歌的Gemini和微软的Copilot。

以及OpenAI o1所提的推理层面的Scaling Law,能否在各个下游领域获得验证,尤其是在经济模型上被验证,在明年是一个重要的观察点。只有推理侧爆发,GPU才能从“成本项”变成“资产项”。

谷歌也是一个很好的例子。由于谷歌的主要收入依赖搜索广告,而采用生成式AI的搜索,可能会对收入产生负面影响。但在对传统搜索广告收入空间的挤压之外,AI也带来了产品功能升级,特别是多模态(比如图片搜索),显著提高了用户体验和搜索频率。据谷歌的业绩发布会披露,比如像Circle to Search这样的小功能(可以让用户随意圈出自己想搜索的内容),已在1.5亿部安卓设备上推出,每周有三分之一的用户使用;Lens视觉搜索,每月处理超过200亿次查询,成为增长最快的搜索类型,且大多数查询结果促进了用户购物。

这两项核心搜索功能都依赖于多模态的AI技术,也可以被视为应用层的一点小突破。再结合着谷歌同比增长15%的收入、搜索和YouTube广告收入均实现了两位数的同比增长,整体超越市场预期。

黄仁勋对AI如何提升生产力,有着一个充满雄心的预测,他说英伟达现在有3.2万名员工,但希望英伟达在未来某天,成为一家拥有5万名员工的公司,同时配有1亿个AI辅助每个员工。

并且还将构建一个AI擅长哪些事务的目录,公司收件箱里也会充满这些擅长不同事务的AI发来的信息,AI也能够自组织,能自行招募其他AI来组成团队,解决问题,它们还会自行在Slack频道里交流,也会跟人类员工交流。

“可以说,我们就是一个庞大的员工群体,其中一些是数字化的AI,另一些则是生物体的人类,我还希望未来某天,其中一些会是电子化的机器人。”黄仁勋说。

数据中心投资近年来如火如荼,还能惯性持续一段时间,但下一步需要靠推理/应用层

三季度科技巨头们的业绩过后,一个普遍的共识就是AI训练,已经无法支撑资本支出(Capex)的故事了,明年就会转向是否能实现推理(应用)上的Scaling Law,应用层会成为焦点中的焦点。

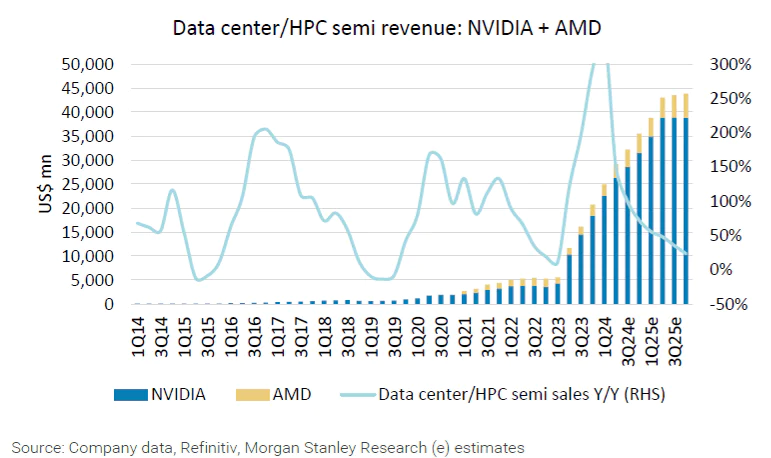

摩根士丹利甚至算了一笔账,预计2025年,美国主要科技巨头的各种AI投入,所有加起来合计有4000亿~4500亿美金(GPU、数据中心等等杂七杂八),这个支出数字已经超过阿波罗登月计划的总额。

虽然当下还看不出AI对生产力的重大切实影响,但各种产品其实如雨后春笋般的冒出来,从巨头到创业公司。如果按黄仁勋的愿景发展,世界在未来会分为“AI穷人”和“AI富人”,能否成功应用AI的关键,是能否在业务中,找到内部的上下文场景,继而在生产中最大限度地利用这些AI应用。

文章来自于微信公众号 “经纬创投”