# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

2025年12月12日,波士顿大学的 Andrey Fradkin 团队发布了一项令业界瞩目的研究 《The Emerging Market for Intelligence: Pricing, Supply, and Demand for LLMs》(智能的新兴市场:LLM的定价、供给与需求)。

https://andreyfradkin.com/assets/LLM_Demand_12_12_2025.pdf

这不仅仅是一份市场报告,更是一次对AI微观经济学的深度扫描。研究团队基于全球主流LLM聚合平台 OpenRouter 和 Microsoft Azure 的后台数据(涵盖数百万亿Token的消耗),试图回答一个核心问题:

当AI的价格以指数级速度下跌时,这个市场究竟是在走向同质化的“大宗商品红海”,还是会演化出全新的价值护城河?

以下是小编对这篇论文的个人解读。

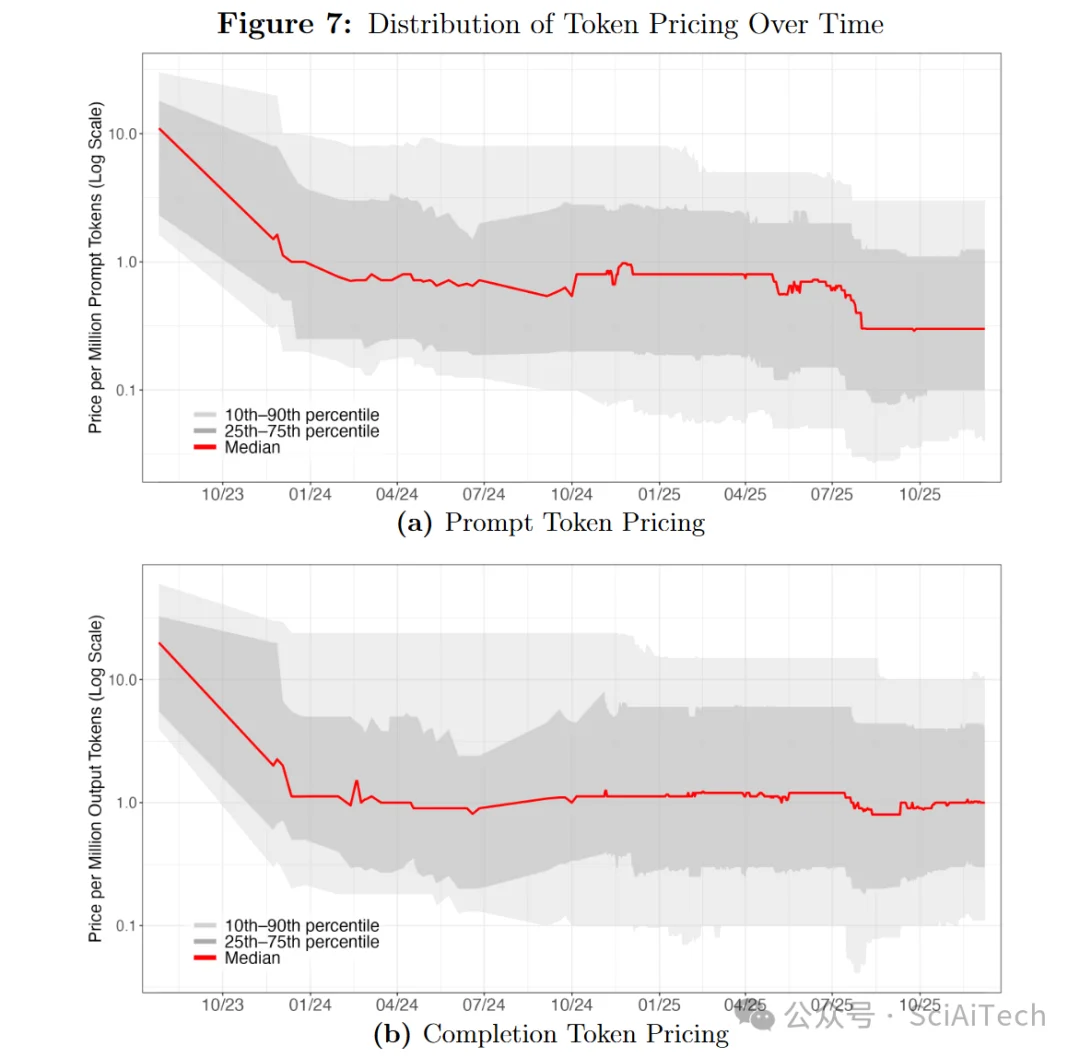

我们正在经历一场“算力通缩”。

论文数据显示,从2023年到2025年,SOTA(最先进)级别模型的推理价格下降了约 1000倍 。与此同时,供给端呈现爆发式增长:仅2025年一年,OpenRouter上的可选模型就从253个激增至651个。

图1:过去两年Token价格的断崖式下跌

解读: 图中红色实线代表Prompt Token价格的中位数。可以看到,自2023年以来,价格曲线呈现陡峭的下降趋势。哪怕是高端模型,其价格门槛也在不断被打破。

然而,数据揭示了一个反直觉的现象:

尽管单位算力成本“跳水”,但在OpenRouter平台上,用户平均支付的每Token单价(Token-Weighted Average Price)却保持了惊人的稳定。

这打破了“AI将迅速廉价化”的简单线性预测。虽然旧技术的成本在归零,但市场对“更高智能”的需求弹性极大。用户并没有因为GPT-3.5级别的能力变得近乎免费而大规模停留在该水平,相反,他们将节省下来的预算,全部投入到了更昂贵、更聪明的新一代模型(如Claude 3.7或Gemini 2.5 Pro)中。

这不是一场逐底竞争(Race to the Bottom),而是一场持续的消费升级。

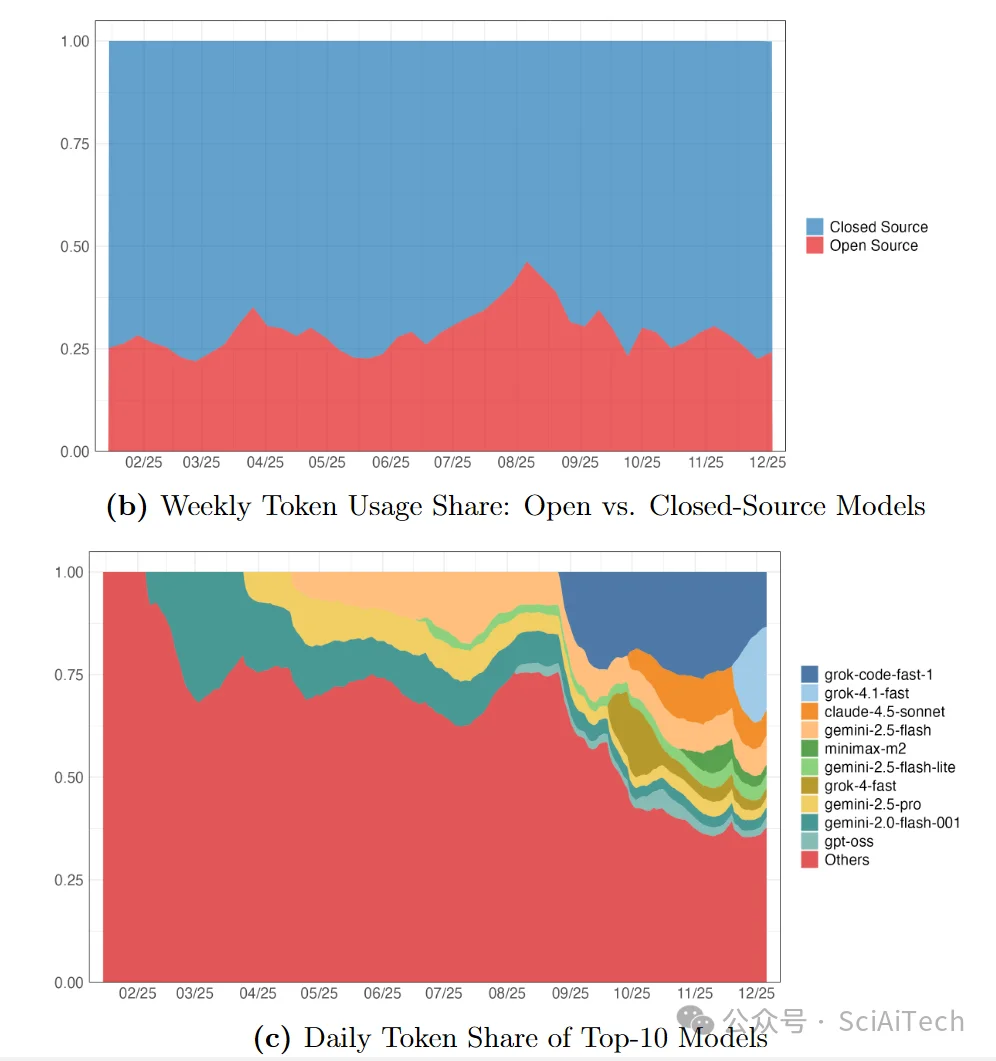

在同等智力水平(基于Artificial Analysis Intelligence Index测算)下,开源模型的价格平均比闭源模型低 90% 。

按常理推断,如此巨大的价格优势应该让开源模型横扫市场。但事实并非如此。

图2:开源模型(红色)与闭源模型(蓝色)的市场份额博弈

解读: 尽管开源模型(红色区域)在2025年上半年曾短暂冲高,但可以看到,蓝色区域(闭源模型)始终占据主导地位。开源模型的市场份额长期徘徊在 30% 以下,并未因价格优势而实现反转。

这揭示了AI市场的非价格壁垒依然坚固。

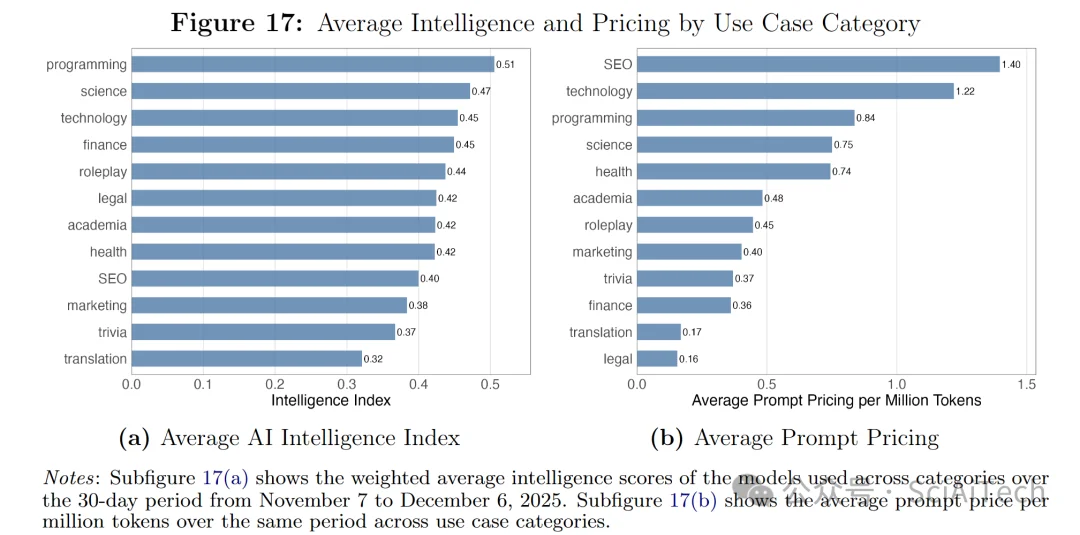

AI并不是一种标准化的商品,它在不同场景下的“支付意愿”天差地别。

论文通过分析不同应用场景(Use Cases)的平均支付价格,绘制了一幅“AI价值热力图”:

图3:不同应用场景的平均支付价格($/百万Token)

这意味着通用大模型(AGI)在商业落地时,将面临严峻的垂直差异化挑战。未来的利润高地,将集中在那些“稍微聪明一点就能创造巨大价值”的领域,而非通吃所有场景。

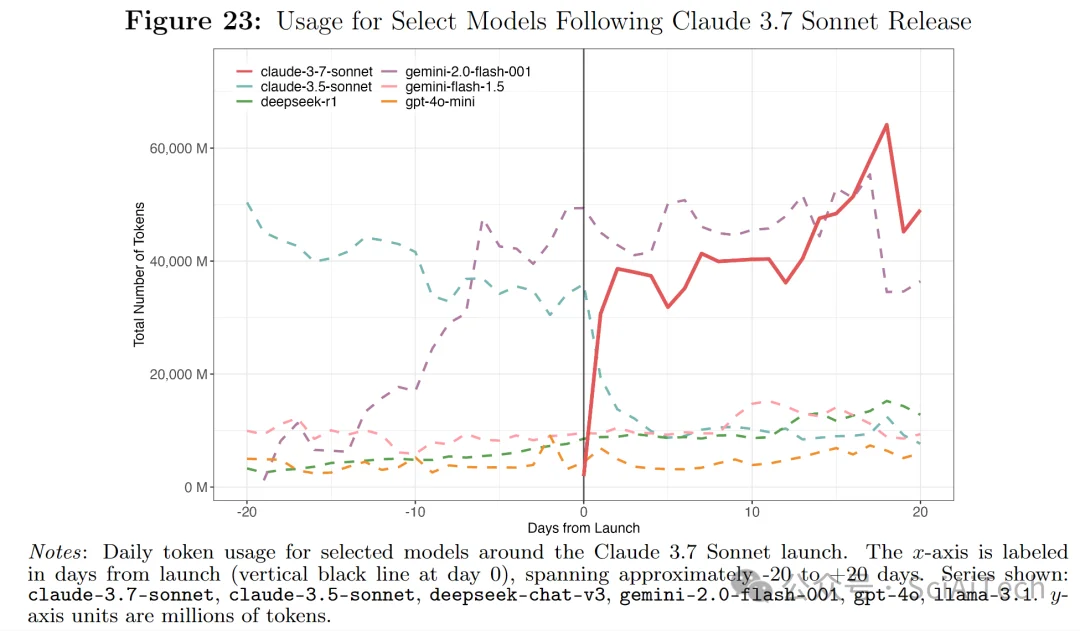

当一个新模型发布时,市场会发生什么?论文通过数据区分了两种截然不同的竞争模式。

模式一:同室操戈(Cannibalization)

图4:Claude 3.7 发布后的“完美替代”现象**

解读: 在红线(Claude 3.7)拉升的瞬间,灰虚线(Claude 3.5)几乎呈镜像下跌。这说明该品牌用户忠诚度极高,但不同代际产品之间是完全的替代品。

模式二:市场扩张(Market Expansion)

与 Claude 不同,当 Google 发布 Gemini 2.0 Flash 时,它并没有显著抢走其他模型的份额,而是带动了平台整体流量的上涨。

这一发现至关重要。它说明高性能模型(Frontier Models)主要在争夺存量高端用户,而高性价比模型(Cost-effective Models)则在不断开发新的应用场景,做大整个市场的蛋糕。

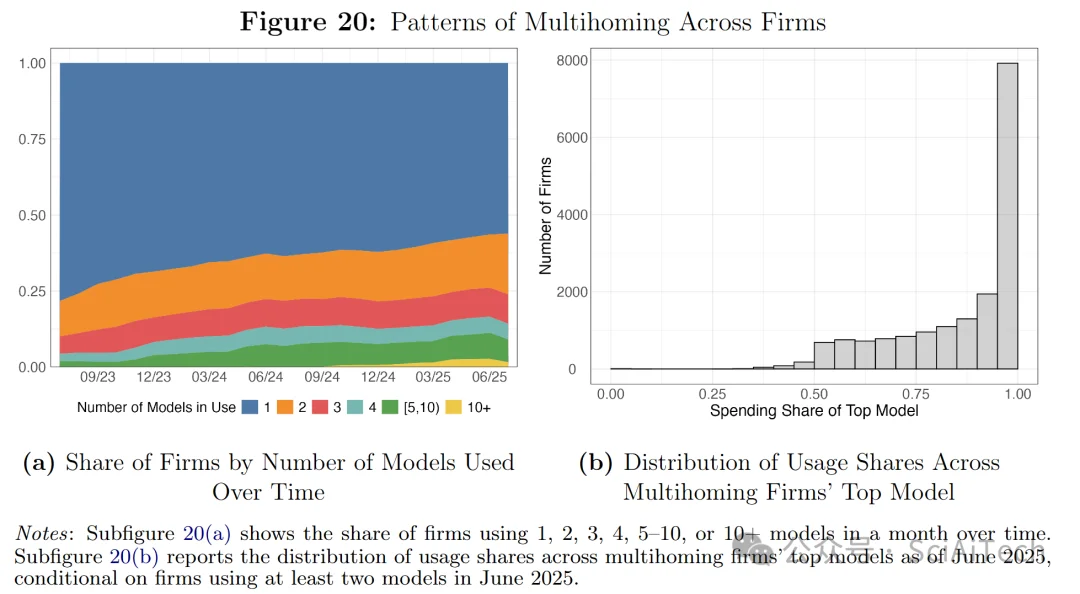

对于企业是否会同时使用多个模型(Multihoming),数据给出了一个看似矛盾的结论:

图5:企业多归属行为与单一模型依赖度

解读: 左图显示,超过 50% 的企业(橙色及以上区域)在单月内会调用多个模型 。但右图揭示了真相:绝大多数企业将 90% 以上 的Token消耗(右侧高柱)集中在单一模型上。

所谓的多模型策略,目前更多停留在“测试与备选”(Experimentation)阶段。企业在寻找最适合自己的那一个模型,一旦选定,转换成本依然存在,使得企业在短期内会形成较强的路径依赖。

经济学中有一个著名的 Jevons悖论:技术的进步提高了资源利用效率,反而会增加(而非减少)对该资源的消耗。

在AI领域,我们似乎看到了这一悖论的雏形。短期内,需求的价格弹性略高于1,意味着降价确实带来了使用量的超额增长。

但更长远的启示在于:AI市场的格局远未固化。

这既不是一个赢家通吃的垄断市场(各细分领域领头羊不同),也不是一个完全同质化的红海。无论是深耕高溢价的复杂推理,还是通过高性价比拓宽市场边界,在这个快速膨胀的宇宙中,每一个生态位都蕴藏着巨大的机会。

数据来源:Fradkin, Andrey, et al. (2025). "The Emerging Market for Intelligence: Pricing, Supply, and Demand for LLMs." https://andreyfradkin.com/assets/LLM_Demand_12_12_2025.pdf

文章来自于微信公众号 “SciAiTech”,作者 “SciAiTech”

【开源免费】LangGPT 是一个通过结构化和模板化的方法,编写高质量的AI提示词的开源项目。它可以让任何非专业的用户轻松创建高水平的提示词,进而高质量的帮助用户通过AI解决问题。

项目地址:https://github.com/langgptai/LangGPT/blob/main/README_zh.md

在线使用:https://kimi.moonshot.cn/kimiplus/conpg00t7lagbbsfqkq0