# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

自2023年起,全球知名咨询公司麦肯锡持续对美国医疗健康领域领导者进行调研,追踪生成式AI的应用进展。

近日,麦肯锡发布了关于“生成式人工智能在医疗领域的应用”的报告。

报告调研覆盖150家医疗保健机构的领导者,具体包括50家医疗支付方、50家临床医疗机构和50家医疗健康服务与科技企业,覆盖医疗各细分领域,样本具有代表性。

受访者中,38%为C级高管,24%来自年收入超100亿美元的组织,确保了调研结果的专业性和权威性

整个报告都指向一个结论:

AI医疗的发展已然迈入新阶段,对整个行业的变革影响愈发深远。

高管调研显示,生成式AI在医疗步入成熟。

行业50%高管所在机构已实现落地,超80%机构面向一线使用者上线首批功能。

与此同时,医疗行业管理者面临的难题也在发生变化。

原本大家担心的 AI 信任、数据安全和管理规范问题,现在还要兼顾实际业务融合落地的难题。

在此背景下,行业对AI Agent的关注度快速提升,仅1%的机构没有入局打算,也标志着应用正式迈入成熟新阶段:

医疗机构不再只用生成式 AI写病历、做简单辅助工作,而是借助 AI 智能代理自主处理事务,统筹完成更复杂的全流程业务。

整个行业,竞争逻辑也随之变化。

从概念走向落地,最具潜力领域是管理

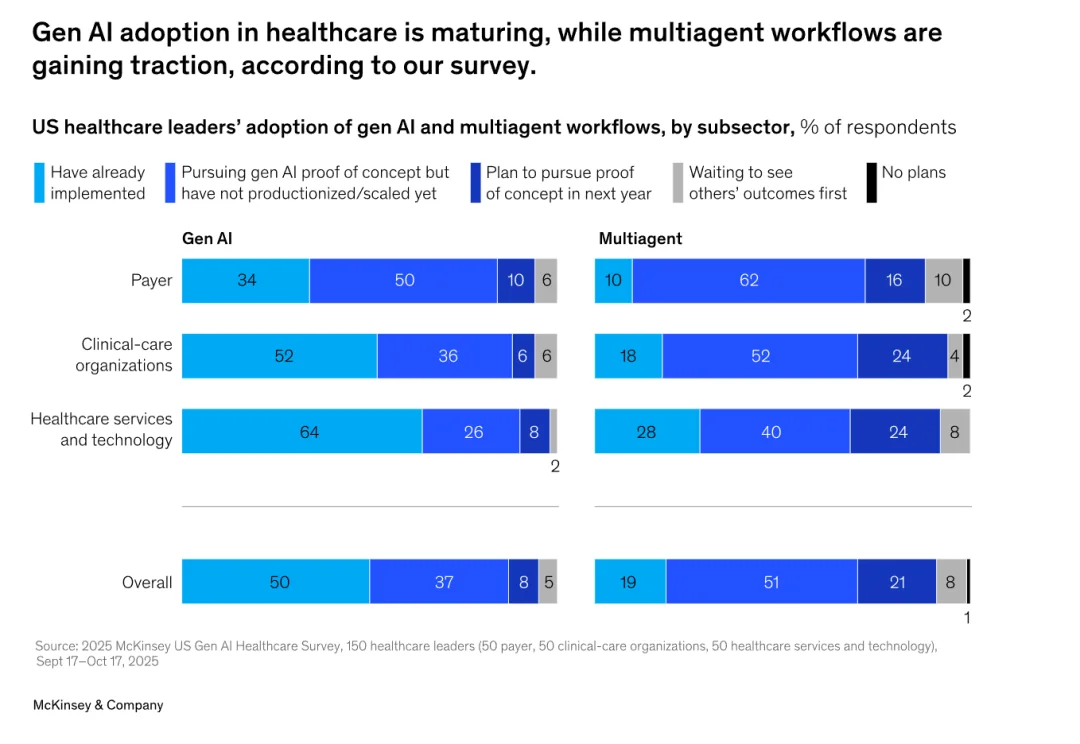

麦肯锡2025年第四季度调研首次发现,医疗行业生成式 AI 落地占比已达五成。2024 年同期这一比例为 47%,2023年同期仅 25%。

这一数据意味着,生成式 AI 正从试验试水,走向规模化落地。另一个明显变化是,所有受访机构都已有布局计划,行业对这项技术的观望和顾虑大幅减少。

医疗AI Agent 虽然刚起步,却已受到行业广泛关注。目前它的落地进度远不及生成式 AI,仅有 19% 的机构实现规模化应用。

不过有51%的机构正在开展试点验证,仅1%的机构完全没有布局打算。

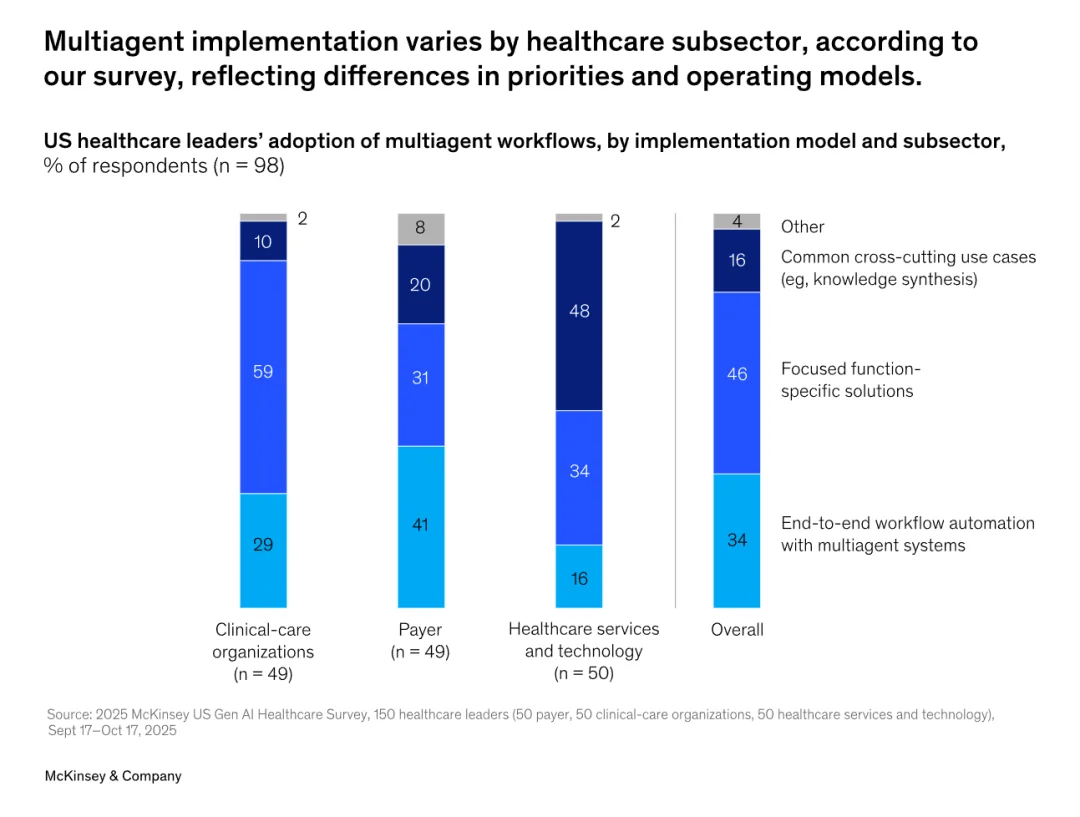

不同医疗细分领域的落地进度差异明显:

医疗服务与科技企业走在最前列,医保支付类企业落地率则不足五成。多智能体系统的行业格局也与之类似,且整体成熟度普遍落后于生成式 AI。

图:各子行业采用生成式AI和多智能体工作流的比例

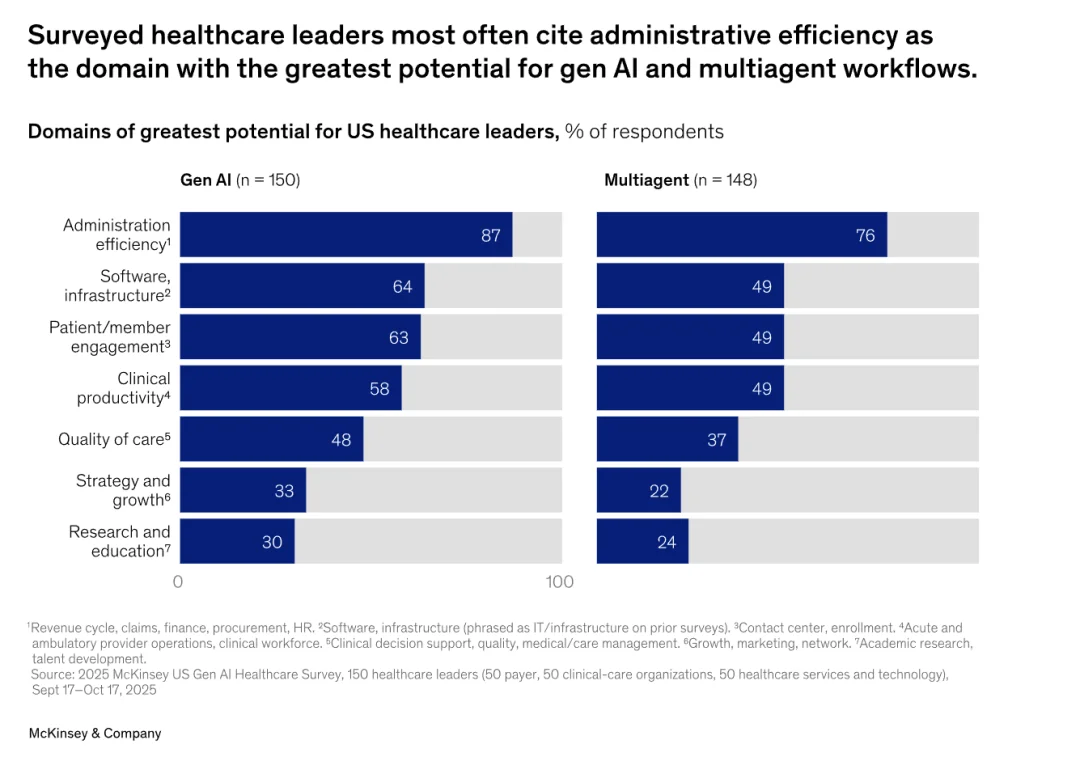

受访从业者普遍认为,管理效率是生成式 AI 和多智能体工作流程最有发展潜力的应用方向,认可度高达87%。

其次依次是软件基建(64%)、患者服务(63%)、临床工作效率(58%)、护理质量(48%)、战略与增长(33%),研究与教育(30%)。

但在多智能体工作流程中,由于技术还不够成熟,认可度稍稍低过生成式AI。

图:最具潜力的领域

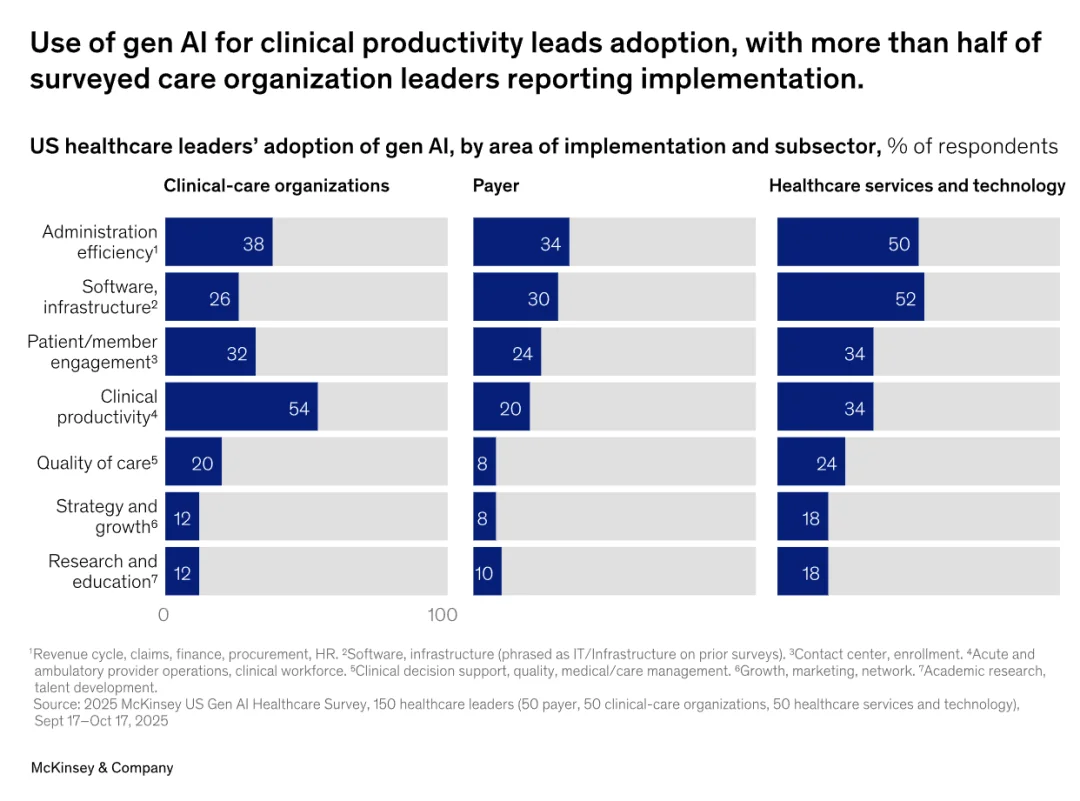

不过,尽管大家最看好 AI 在管理效率上的潜力,但从实际落地情况来看,医疗机构的应用重心,已经慢慢从行政事务转向临床业务。

有54%的护理机构,已经把生成式AI用到临床诊疗提效上,也是目前落地最广的场景。

而那些被普遍看好的方向,比如软件基建、患者服务互动等,实际落地反而偏少,也成了行业接下来重点发力的空间。

图:不同实施领域和子行业的生成式AI采用情况

多智能体落地,各医疗细分行业各有侧重

多智能体的落地情况,在不同医疗细分领域差异明显。

护理机构更倾向用单一功能专项方案;医保支付方主打全流程端到端自动化;医疗服务与科技企业,则更看重跨行业、跨场景的应用。

这种差异,本质是各机构业务重点和运营模式不同。

49%护理机构希望优先适配临床专业流程,41%的支付方希望靠全流程自动化提效标准化业务,46%的医疗科技企业则侧重可复用、可对外推广的跨领域方案。

行业研究也表明,聚焦单一领域、打通端到端全流程是关键。

做得好的企业,都会围绕具体业务做全流程 AI 落地,相比零散功能应用、盲目跨领域布局,这种方式能释放更大价值。

图:在多智能体工作流方面的采用情况

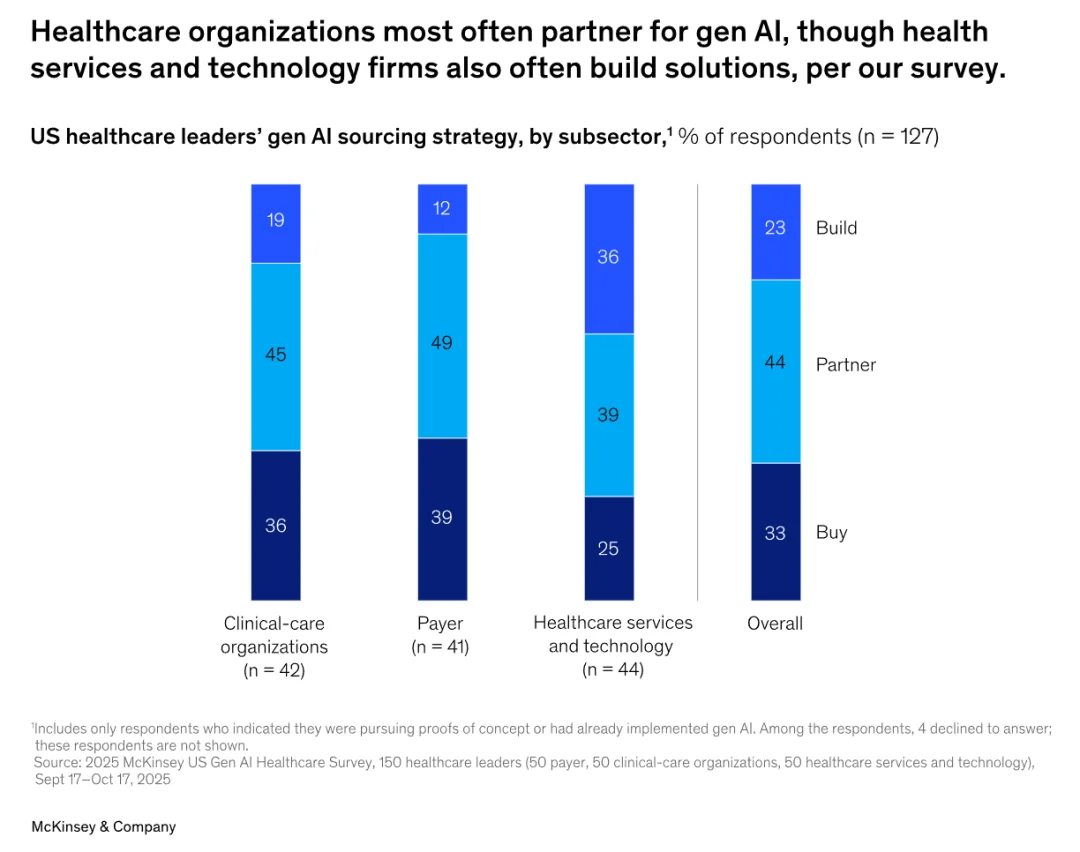

运营模式与合作生态方面,和第三方厂商合作开发AI方案,仍是各类医疗机构的主流选择。

细分来看,医疗服务与科技企业自研意愿最强,有36%倾向自主开发;而护理机构仅19%、支付机构只有12%愿意自研。

这也体现出前者 AI 落地成熟度更高,更愿意打造差异化服务。

图:AI医疗产品采购策略

反观护理机构与支付机构,分别有36%、39%更倾向直接采用成熟现成方案,主要是为了快速落地应用,同时弥补自身内部研发能力的不足。

近一年来,机构采购现成生成式AI方案的比例明显上升。

最新调研显示,已有 AI 试点布局的机构中,33%选择外购采购;而2024 年四季度这一比例仅为19%。

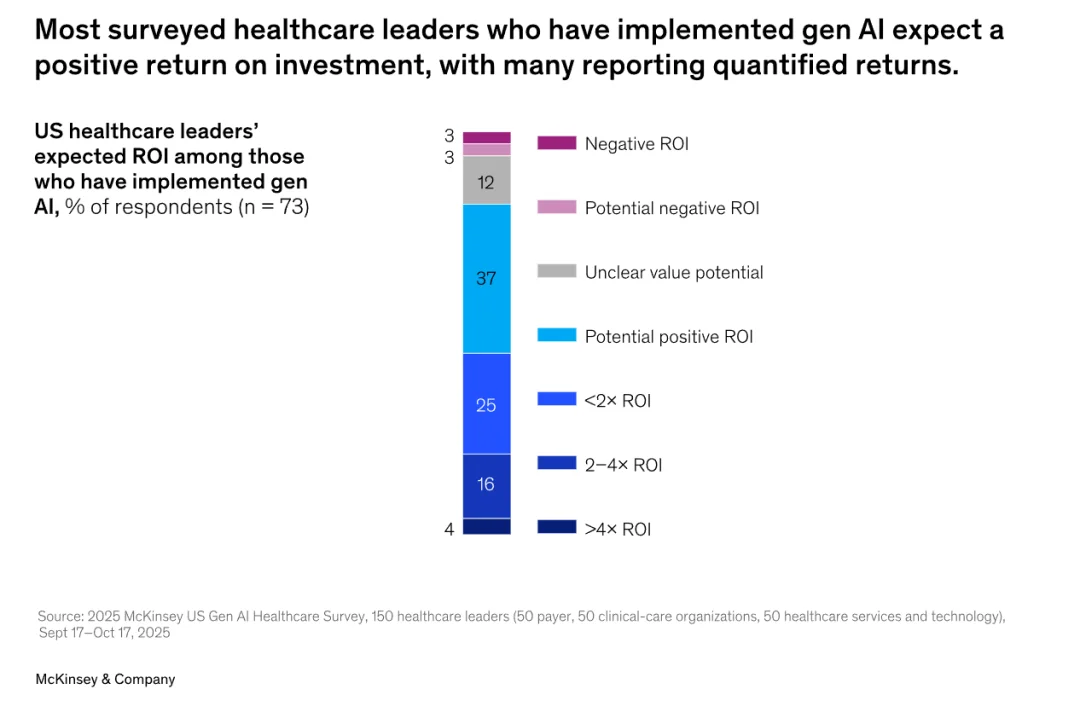

回报率为2—4倍

关于生成式AI的投资回报,麦肯锡的调研显示,大多数医疗行业管理者,都期望自家机构使用生成式AI能带来正向回报。

最新调研更是显示,82%的管理者预期能获得正回报,这一比例是历次调研中最高的;同时,能明确量化正回报的管理者,也达到了历次最高的45%。

那些能量化回报的受访者表示,生成式AI的投资回报率,大多在初始投资的2倍到4倍之间。

图:已实施生成式AI的机构的预期ROI

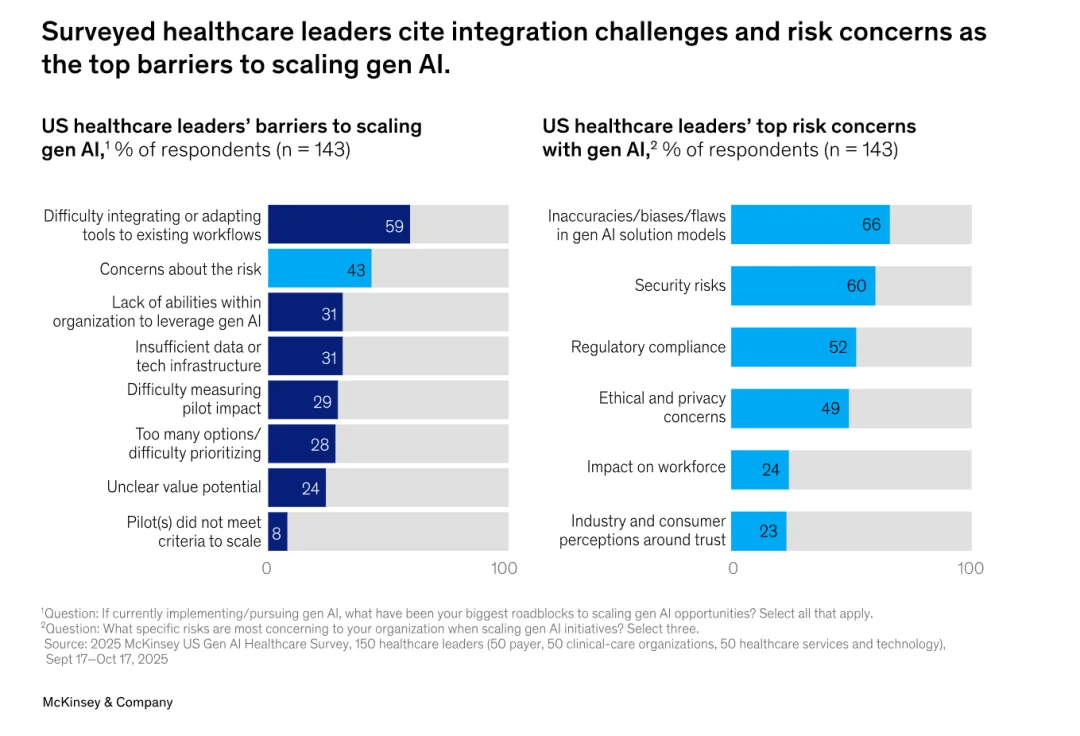

与历年调研结论一致,医疗行业高管在推进生成式 AI 落地时,高度重视风险与安全,43%的受访者将其视为推行阻碍。

在各类风险中,数据偏差与结果不准、安全隐患、监管合规,是行业最关心的三大问题。

运营层面的难题同样突出:系统难以对接融合、自身技术能力欠缺,分别位列落地阻碍的第一位和第三位。

图:部署AI医疗产品的阻碍

这也侧面体现出医疗行业 AI 应用正在走向成熟:

行业已跨过规划和试点验证阶段,主要矛盾不再是顾虑风险,而是如何把生成式 AI 接入原有老旧复杂的医疗系统。

流程调度与业务流程重构,已然成为最大瓶颈。

结论

综合来看,AI医疗正在进入全新的阶段。

这个阶段,不再追求技术的新颖性,而是更注重结合行业实际、落地实用价值。

随着各机构持续大规模落地生成式AI,未来的竞争优势将越来越取决于三点:

1、能否把AI融入核心业务流程

2、有效衡量并兑现AI的价值

2、在AI应用范围扩大、自主性提升时,如何管控好风险

因此,行业对智能代理AI的关注度不断提升,也恰恰体现了这一转变。

从零散的单一AI应用,转向系统化的统筹部署,这也对AI的设计、管理和落地执行,提出了更高要求。

对医疗行业管理者而言,面临的挑战不只是更快地采用AI,更重要的是搭建起支撑AI持续运营、不断扩展的组织能力。

那些能做到这一点的机构,将更有能力把技术进步,转化为长期的运营提升和临床价值。

—The End—

文章来自于微信公众号 "智药局",作者 "智药局"

【开源免费】Browser-use 是一个用户AI代理直接可以控制浏览器的工具。它能够让AI 自动执行浏览器中的各种任务,如比较价格、添加购物车、回复各种社交媒体等。

项目地址:https://github.com/browser-use/browser-use

【开源免费】字节工作流产品扣子两大核心业务:Coze Studio(扣子开发平台)和 Coze Loop(扣子罗盘)全面开源,而且采用的是 Apache 2.0 许可证,支持商用!

项目地址:https://github.com/coze-dev/coze-studio

【开源免费】n8n是一个可以自定义工作流的AI项目,它提供了200个工作节点来帮助用户实现工作流的编排。

项目地址:https://github.com/n8n-io/n8n

在线使用:https://n8n.io/(付费)

【开源免费】DB-GPT是一个AI原生数据应用开发框架,它提供开发多模型管理(SMMF)、Text2SQL效果优化、RAG框架以及优化、Multi-Agents框架协作、AWEL(智能体工作流编排)等多种技术能力,让围绕数据库构建大模型应用更简单、更方便。

项目地址:https://github.com/eosphoros-ai/DB-GPT?tab=readme-ov-file

【开源免费】VectorVein是一个不需要任何编程基础,任何人都能用的AI工作流编辑工具。你可以将复杂的工作分解成多个步骤,并通过VectorVein固定并让AI依次完成。VectorVein是字节coze的平替产品。

项目地址:https://github.com/AndersonBY/vector-vein?tab=readme-ov-file

在线使用:https://vectorvein.ai/(付费)

【开源免费】AutoGPT是一个允许用户创建和运行智能体的(AI Agents)项目。用户创建的智能体能够自动执行各种任务,从而让AI有步骤的去解决实际问题。

项目地址:https://github.com/Significant-Gravitas/AutoGPT

【开源免费】MetaGPT是一个“软件开发公司”的智能体项目,只需要输入一句话的老板需求,MetaGPT即可输出用户故事 / 竞品分析 / 需求 / 数据结构 / APIs / 文件等软件开发的相关内容。MetaGPT内置了各种AI角色,包括产品经理 / 架构师 / 项目经理 / 工程师,MetaGPT提供了一个精心调配的软件公司研发全过程的SOP。

项目地址:https://github.com/geekan/MetaGPT/blob/main/docs/README_CN.md

【开源免费】MONAI是一个专注于医疗影像分析的深度学习框架,它可以让医院高效、准确地从医疗影像数据中提取有价值的信息,以辅助医生进行诊断和治疗。

项目地址:https://github.com/Project-MONAI/MONAI?tab=readme-ov-file