# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

Jamin Ball(Altimeter 合伙人)在 X 上发布的 Neocloud Boom 文章,获得 23.5 万次浏览

SpaceX 2025 年全年营收是187 亿美元。这是这家火箭公司用了 23 年积累下来的成果——从 2002 年创立,到把猎鹰 9 号变成最可靠的运载火箭,再到星链卫星互联网,23 年换来的年收入数字。

然后 Anthropic 来了一份合同:每年 150 亿美元。

Jamin Ball 的 Neocloud Boom 文章配图:「为什么万亿美元的企业价值即将被创造」

Jamin Ball(Altimeter 合伙人,专注软件投资)在他的 Clouded Judgement 通讯里算了这笔账。他在文章开头就说清楚了:这不是股票推荐,也不是对 Neocloud 当前估值的评论——他只是分享了几个让他觉得「Neocloud 大爆发几乎是必然」的观察。

这篇通讯发布于 2026 年 5 月,236K 次浏览。核心论点只有一个:这一波 AI 基础设施建设的规模,有可能成为人类历史上最大的实物基础设施财富创造时刻。

我读完之后,觉得有些地方他说对了,有些地方他过于乐观了,有一些细节他没有追问清楚。下面按顺序拆开来说。

:::

传统云——AWS、Azure、GCP——是通用的。你部署应用,他们帮你跑;你上传数据库,他们帮你存;弹性扩容、按量计费,什么都能做一点。

Neocloud 不一样。它专门为 AI 算力而生:GPU 密集型、高速专用互联(InfiniBand 或 RoCE)、为大规模分布式训练优化的液冷系统。训练一个顶级大模型,可能需要几千张 H100 连续跑几个月,中途只要有几张卡出问题,整个 job 就得重启。

一个电商网站挂了重启就行。一个训练任务挂了,几百万美元的算时可能就废了。

AWS 可以提供 GPU 算力,但它的架构本质上还是「通用云」——调度层复杂,性能上限受限,价格也更高。专门做 Neocloud 的公司,整个机房从一开始就为「跑大规模 AI」而设计,往往能提供更好的性价比和更稳的互联性能。

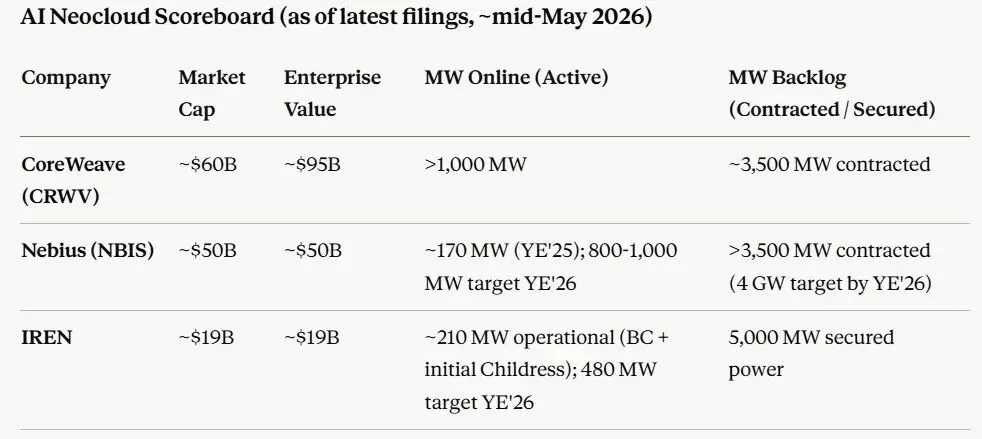

目前代表性的三家上市公司:CoreWeave、Nebius、IREN。Jamin 在文章里把这一波比作「AI 版铁路热潮」——但这只是比喻的起点,实际数字更令人咋舌。

三家上市 Neocloud 的现状:CoreWeave 企业价值约 950 亿美元,在线算力超过 1,000 MW

:::

先把数字铺开来。OpenAI 据报有计划到 2030 年达到 30GW 的算力容量。Anthropic 有类似计划。仅这两家,到 2030 年就要上线约 55GW。

按 Jamin 的假设,Anthropic 和 OpenAI 大概占未来新建的 30-40%。算下来:

「未来 4.5 年,全行业要新建约 150GW 的数据中心算力。」

150GW。我第一次看到这个数字,停了一下。

1GW 是一个大型核电站的全力发电量。三峡大坝的装机容量是 22.5GW(但实际发电量受水流影响)。150GW,就是大约 150 个大型核电站全时运转的总输出——全都用来给 GPU 供电。

这里面当然有很多假设。比如 Anthropic 和 OpenAI 真的能各自拿到 25-30GW 吗?还是只是「规划容量」里的最乐观估计?比如 30-40% 的市场份额假设合不合理?Jamin 自己也在文章里加了很多免责声明——他是「非常 AGI pilled」的人,自己也承认会往高处看。但就算打个 5 折,75GW 新建算力在 4.5 年内也是一个前所未有的数字。

:::

Jamin 给出了一个 Blackwell 为主配置的数据中心成本拆解,大约每 GW 约 500 亿美元:

大头是芯片,占了将近 70%——光 GPU 就吃掉一半成本,再加上网络、CPU、存储和组装。然后是数据中心本身的建筑和电力基础设施,大概 20%,变压器、开关设备、发电机这些硬家伙。剩下的 10% 分给冷却系统和土地许可——听起来不多,但在实际选址审批的时候,这块才是最让人头疼的。

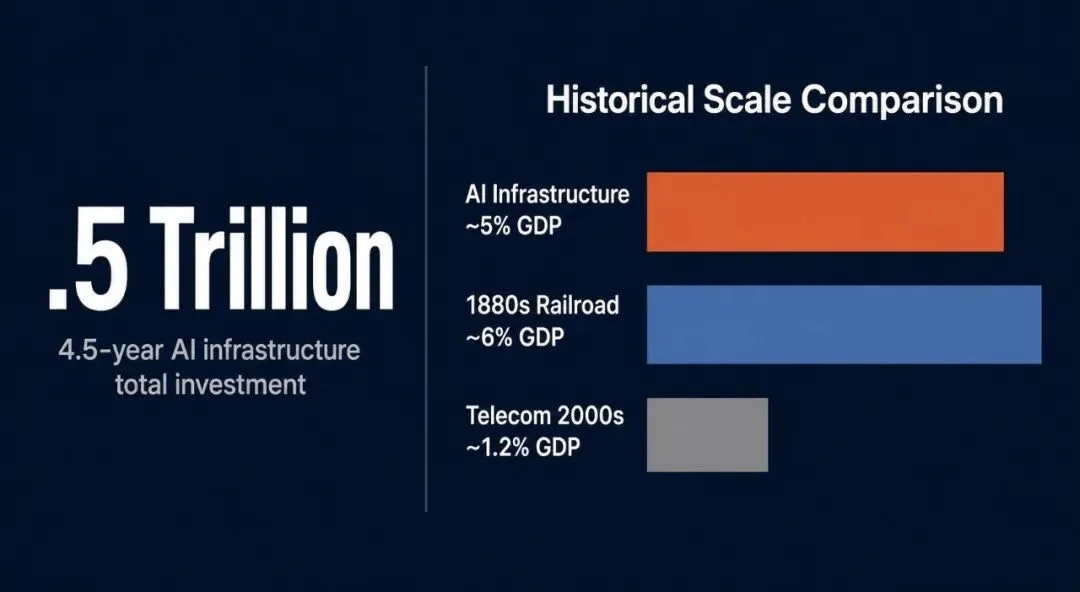

150GW × $500 亿 = 7,500 亿美元总投资。分摊到 4.5 年,每年约 1.7 万亿美元,相当于美国 GDP(约 32 万亿美元)的 5% 左右。

这个数字的绝大部分是 GPU——按成本拆解,芯片占了约 70%。换句话说,这场基建热潮里最大的受益者,可能不是数据中心建商,而是英伟达。

有人会觉得这个数字不靠谱。Jamin 自己也承认里面的假设很粗糙。但量级是真实的,这不是在算一个小市场。

大规模 AI 数据中心:数百台服务器机架同时运行,冷却系统是成本的关键变量

:::

Jamin 找了三个历史参考来对比这次 AI 基建热的规模。1880 年代美国铁路大建设,巅峰期大概吃掉了 GDP 的 6%。2000 年代初的电信热潮,约 1.2%。曼哈顿计划——造原子弹——也才 0.4%。

这轮 AI 基建呢?大约 5%。

比电信泡沫大了将近 5 倍,跟铁路时代基本同一个量级。

我觉得这个对比有趣,但也需要小心解读。铁路热潮里,建好的铁路确实用了几十年——但铁路公司本身大量破产了,资产被重组,一批人的投资打了水漂。只是在「铁路本身作为基础设施」这件事上,它是成功的。

电信热潮的故事更极端:光纤埋了太多,2000 年代初几乎全都亏掉了。但那些廉价过剩的光纤,支撑了 YouTube、Netflix 的崛起——Google 就是用几美分一 GB 的带宽在 2005 年收购了 YouTube。

这两个历史先例都在说同一件事:基础设施热潮的赢家,不一定是建设者。有时候反而是那些等热潮过了再捡便宜的人。Jamin 是 Neocloud 的看多者。这里我自己加一个保留意见。

铁路和光纤建完之后不会贬值——铁轨放 30 年还是铁轨,光纤埋在地下不会过期。但 GPU 会。H100 今天是旗舰,两年后是中端卡,四年后可能是电子垃圾。这意味着 Neocloud 的资产是会腐烂的——不是「建一次收租一辈子」,而是「每 2-3 年必须再建一次」。Jamin 用铁路做类比的时候,回避了这个最不舒服的部分。

历史投资规模对比:AI 基建热潮约占 GDP 5%,接近 1880 年代铁路大建设的规模

:::

有人建,就有人赚。Neocloud 的商业逻辑很简单:用资本建好 GPU 集群,然后按 MW 租给 AI 公司,收租。

每 MW 资产对应多少企业价值?Jamin 从三家上市公司推算出一个数字:大约每 GW 约 900 亿美元。CoreWeave 企业价值约 950 亿美元,在线算力超过 1,000 MW,折算下来大约就是这个数。Nebius 数字更高(170 MW @ ~500 亿美元,折算下来将近 $300B/GW),但那是因为它还在快速扩张期,含有大量成长预期。

这些估值数字本质上是在问:算力这门租赁生意,稳定后能值多少钱?CoreWeave 目前 NTM(未来 12 个月)收入约 6 倍市值,NTM EBITDA 约 10 倍——这是一个「成长型基础设施企业」的估值水平,比传统数据中心公司贵,但比纯软件公司便宜。

如果未来 150GW 中有 20% 被 Neocloud 捕获,那就是 30GW × $900 亿 = 2.7 万亿美元的企业价值创造。即使只捕获 10%,也是 1.35 万亿美元。

Jamin 打了一个我觉得挺贴切的比方:Neocloud 的长期格局可能类似 IPP(独立发电商)市场——几家大玩家占据主要份额,旁边围着一堆独立的「单站点 Neocloud」,各自服务不同客户。他还提到私募股权会在这里扮演重要角色。仔细想想确实如此——资本密集、现金流稳定、折旧清晰,这简直是 PE 教科书里的理想标的。

Jamin 自己也承认这是「funny math」——有很多假设,尤其是每 GW 的估值倍数能不能维持。但量级上,它指向的是一个真实存在的大机会。

:::

这里有一个让我读了两遍的细节。

背景:Elon 创立了 xAI,造了两个超大规模数据中心——Colossus 1(估计约 300MW)和 Colossus 2(总容量 2GW,目前约 500MW 运行)。SpaceX 随后收购了 xAI。

然后 SpaceX 把这批 GPU 集群租给了 Anthropic。据 SpaceX 的 S-1 文件,Anthropic 每年支付150 亿美元,换取约 500MW 的算力容量——Colossus 1 全部(约 300MW),加上 Colossus 2 的部分容量(约 200MW 估计)。Cur√同意收购 Cursor……你能跟上这些收购吗)。

「SpaceX 2025 年全年营收约 187 亿美元,这是 23 年的积累。然后 Anthropic 的这张合同,几乎让他们的年化营收在一瞬间翻倍了。」

SpaceX 现在是:火箭 + 卫星互联网 + 算力出租。非常的……意外。

我在心里想了一下这件事意味着什么。SpaceX 本来就是重资产公司——火箭、卫星、地面站,每年的资本支出极高。他们收购 xAI 之后,顺带拿到了已经建好的 GPU 集群。这批算力对 SpaceX 自己来说用不完,租出去收钱是最自然的选择。

但这个对比不只是数字戏法,它说明了 Neocloud 这门生意的变现密度有多高——高到一个重资产公司可以靠出租新业务线,把自己的营收几乎翻倍。

:::

但有一件事我觉得 Jamin 说得很公允:Anthropic 出的价格,按 MW 算实在太贵了。

CoreWeave 的行业参考价大约是每 MW 年化 1,100 万美元——按它 1.7GW 的产能和 185 亿美元营收指引算出来的。SpaceX 从 Anthropic 拿到的呢?每 MW 年化 3,000 万美元。500MW,一年 150 亿。

3,000 万 vs 1,100 万。将近 3 倍的溢价。

我第一次看到这个数字的时候,脑子里跳出来的画面不是商业谈判,而是 2021 年的集装箱船。

疫情期间,一个 40 尺集装箱从上海到洛杉矶的运费,从 2000 美元涨到 20000 美元——十倍。不是因为船变少了,而是因为所有人同时需要船,港口堵了,空箱回不来。愿意出高价的货主拿到了舱位,其他人等三个月。

Anthropic 付的就是这个「拥塞溢价」。不是 SpaceX 的算力特别好——是市场上所有能用的算力都被订满了,而 Anthropic 正在训练下一代模型,等不起三个月。

Jamin 提出了一个解释:这份合同有90 天退出条款,双方随时可以取消。对极度缺货的 Anthropic 来说,「即插即用 + 随时可退」本身就值钱。可能说得通。

但 3 倍溢价很难不让人觉得:要么 Anthropic 是在「紧急调货」,要么这份合同里还有我们不知道的细节。比如 SpaceX 的互联架构是否特别适合 Anthropic 的训练工作负载?算力保障级别是否远高于行业标准?还是 Elon 和 Dario 之间有某种我们不了解的战略关系?

我不完全认同 Jamin「可能合理」的判断。这个数字太离谱了,更可能的解释是:Anthropic 当时极度缺算力,CoreWeave 和 AWS 的产能排满了,SpaceX 是他们能快速拿到的少数选项之一,于是不得不在价格上让步。

算力稀缺本身,就是一种议价能力。这件事告诉所有 AI 公司一个很冷的现实:算力供给跟不上需求的时候,你谈不了价。

:::

Jamin 最后说,他相信未来 5 年以上,Neocloud 领域会创造数万亿美元的企业价值。他是「非常 AGI pilled」的人——这个立场本身不算意外。

我读完这篇文章,觉得有意思的不是他的结论,而是他的推导路径。

从「两家 AI 公司需要 55GW」出发,推到「全行业 4.5 年 150GW」,再推到「这是和铁路时代同量级的基础设施投资」,最后到「SpaceX 一夜之间成了 AI 云」。每一步都用的是真实数据,但连起来看,整件事有一种令人不安的宏大感。

我读完 Jamin 这篇文章已经三天了,有一个问题一直在脑子里转,我没想清楚:

如果算力真的是「21 世纪最稀缺的资源」,那为什么定价权在供给侧(英伟达、Neocloud),而不是在需求侧(OpenAI、Anthropic)?石油的历史告诉我们,当买家足够大、足够集中的时候,他们最终会想办法自己建——垂直整合、自研芯片、甚至自己盖电厂。Google 已经在做了。亚马逊也是。

所以 Neocloud 的黄金窗口,可能不是「算力需求是否存在」这个问题——需求显然存在——而是「买家什么时候决定不再租,开始自己建」。那个时间点一到,Neocloud 的估值逻辑就会从「成长型基础设施」变成「周期性租赁公司」。

我还没想清楚那个时间点是 2028 年还是 2035 年,差别很大。

但有一件事我觉得可以确定:现在每个人——从 Anthropic 的 CFO 到你我这样的普通用户——都在为算力稀缺付费。只是有些人付的是 150 亿美元的合同,有些人付的是屏幕上多转了两秒的加载圈。

数据来源:Jamin Ball (Altimeter Capital),Clouded Judgement 通讯,2026-05-22;SpaceX S-1 披露文件;CoreWeave 2026 财年指引;x.com/jaminball/status/2057862885414736254

文章来自于微信公众号 "深思SenseAI",作者 "深思SenseAI"

【开源免费】DeepBI是一款AI原生的数据分析平台。DeepBI充分利用大语言模型的能力来探索、查询、可视化和共享来自任何数据源的数据。用户可以使用DeepBI洞察数据并做出数据驱动的决策。

项目地址:https://github.com/DeepInsight-AI/DeepBI?tab=readme-ov-file

本地安装:https://www.deepbi.com/

【开源免费】airda(Air Data Agent)是面向数据分析的AI智能体,能够理解数据开发和数据分析需求、根据用户需要让数据可视化。

项目地址:https://github.com/hitsz-ids/airda