# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

过去一年,全球围绕AI算力的竞赛和布局,正以前所未有的速度升级,投资额以万亿级计算。

从美国到中东,从中国到东南亚,各国政府、科技巨头和能源企业纷纷下场,一场围绕“未来智能基础设施”的争夺战已经全面打响。为了寻找足以支撑AI发展的能源和空间资源,人类正在将目光投向越来越广阔的边界:有人把希望寄托于太空,有人瞄准海洋深处,也有人将视线转向广袤的戈壁荒漠。

在美国,马斯克提出将算力与能源基础设施延伸至太空;在中国,远景则发布GobiX计划,希望将戈壁荒漠打造为支撑智能文明的新型能源大陆。看似不同的路径背后,指向的其实是同一个问题:当AI成为新的生产力引擎,去哪里寻找源源不断的、价格普惠的、低碳的能源?

近日,国际能源研究机构AixEnergy发布《Market Outlook》报告,提出一个值得关注的判断:AI基础设施首先是一项能源决策,其次才是一项技术决策。

报告认为,决定未来全球AI版图的关键因素,正从芯片、模型和算法,转向稳定、低成本且能够快速接入的能源系统。海湾国家凭借廉价电力迅速崛起,美国受制于电网瓶颈,中国则依托新能源和产业链优势加速布局,东南亚正试图成为新的算力高地。围绕AI工厂的竞争,本质上正在演变为一场能源竞争。

报告还认为,未来12至18个月,正是全球算力版图被绘制完成的关键时期。一旦格局形成,位置就会被占据,后来者将很难再改变整个体系。

《环球零碳》对报告进行编译,供各位参考,有删节,以下为报告主要内容。 】

来源:reneweconomy

市场展望:AI基础设施首先是能源决策,其次才是技术决策

过去18个月里,能源行业一直在重新审视关于能源安全的“教科书”。

霍尔木兹海峡关闭、油轮绕行好望角、亚洲液化天然气(LNG)供应持续承压,以及最近发生的2026年3月针对海湾地区AWS基础设施的袭击事件,都使得物理基础设施、冗余能力和关键通道风险重新成为每一位能源企业高管最关注的问题。

“韧性(Resilience)”这一概念,已经从政策文件中的术语,变成了全球大型能源企业和主权财富基金实际资本配置决策中的核心考量。

与此同时,第二个基础设施问题正在形成。它涉及另一种商品、另一组运输通道,以及另一类参与者。

但其底层逻辑与能源安全问题完全一致:一种稀缺且具有战略价值的关键投入品,正在地缘政治碎片化背景下被大规模建设,而未来18个月内做出的决策,将决定未来15年的定价权和战略影响力。

这种商品就是:AI算力。

参与者包括:超大规模云服务商、主权财富基金、为其供电的公用事业公司等。

核心问题是:AI的物理基础设施将建在哪里?又将按照谁的规则来建设?

对于能源行业高管而言,这本质上是一个能源故事,只是之前被归类在了“科技领域”类别之下。

目前有三项相互关联的压力,正在决定数千亿美元AI资本开支的最终流向:

稳定电力的成本和可获得性;

模型与芯片能力的控制权;

承载这些基础设施所在司法辖区的监管环境。

由此形成的新地图,将重塑至少三个大洲的电力市场;电力采购协议结构;产业政策体系。

那些能够正确读懂这张地图的企业高管,会发现自己的企业比传统叙事所描述的更接近整个故事的中心。

今天围绕AI基础设施所做出的决策,实际上正在决定资本成本,电力采购合同形态,能源行业未来产业政策方向。而这些影响远远超出AI行业本身。

01

为什么海湾国家率先行动

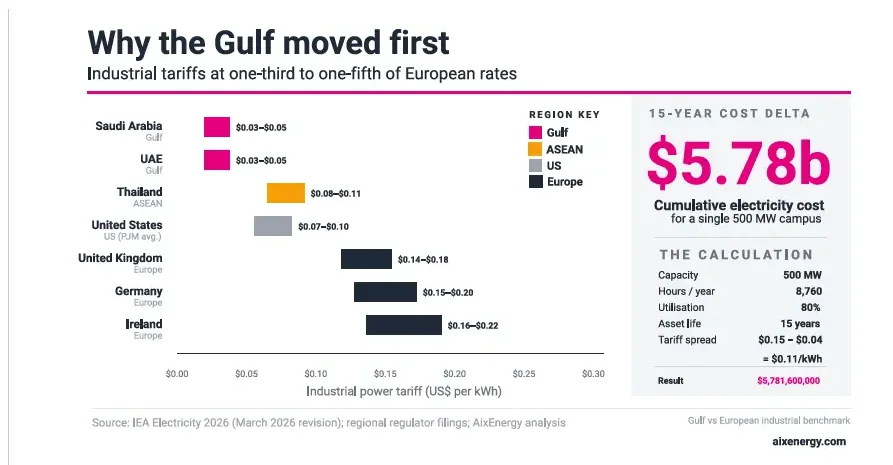

在AI基础设施竞赛中,最持久的优势只有一个:廉价且稳定的电力。

目前,海湾地区比全球任何其他地区都更快地发挥着这一优势。

2025年5月13日,沙特公共投资基金(PIF)成立了全栈AI子公司HUMAIN,并同时宣布与以下企业达成合作:

英伟达:未来五年部署数十万块GPU;

AMD:投资100亿美元建设500MW算力设施;

AWS:建设50亿美元AI园区。

与此同时,阿联酋的“Stargate UAE”项目也在同步推进。该项目由G42、OpenAI、Oracle、英伟达、软银等共同主导。项目目标总容量达到5GW。其首个200MW运营模块预计于2026年第三季度投入使用。

这些项目实际上是在将海湾地区最持久的比较优势直接货币化。

而此时,全球经济正在把“智能视为最关键的生产要素。

支持这一优势的数据非常简单:沙特和阿联酋工业电价约为0.03—0.05美元/千瓦时。

而德国、爱尔兰以及英国部分地区工业电价则超过0.15美元/千瓦时。

如果将这种差异应用于一个容量500MW、利用率80%、生命周期15年的超大规模AI园区,累计电费差额约为57.8亿美元。

任何资本结构设计、税收制度优化或者工程效率提升,都无法弥补如此巨大的成本差距。

当然,仅仅拥有廉价电力并不足以赢得竞争。同样重要的还有:并网速度;监管确定性;主权资本是否愿意承担建设风险。

这正是海湾国家一体化模式的优势所在:国有发电;国有土地;国家主导审批;主权基金承担投资。

这种模式极大压缩了项目决策周期。

在美国PJM或ERCOT电力市场,一个项目从申请到商业运营通常需要5至7年。

而在沙特的达兰或阿联酋的鲁韦斯,18个月即可实现首次送电。

02

美国掌握芯片和模型,但电网跟不上

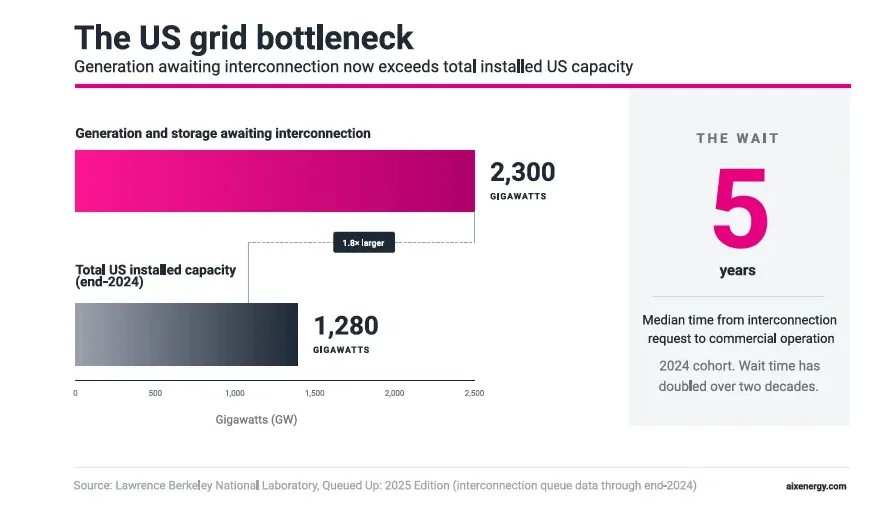

美国与海湾国家处于完全相反的位置。它在能力层面占据主导地位:拥有前沿大模型,先进芯片设计,全球大部分AI研究人才。但其电网却成为制约这些能力转化为本土基础设施的最大瓶颈。

截至2024年底,美国劳伦斯伯克利国家实验室(LBNL)数据显示:约有2300GW发电和储能项目正在申请并网。这一数字接近美国现有装机容量(约1280GW)的两倍。

与此同时,项目从申请并网到正式投运的中位时间已经增长到约5年。

当前AI建设浪潮最显著的特征正来自这种不对称。

美国能够设计芯片,开发模型,却无法在具有商业意义的时间窗口内,在本土快速获得足够的电力供应。

因此,超大规模云服务商正在采取双重策略:一方面在美国全国范围内抢购现有并网指标;另一方面将大量新增产能部署到海外能够更快建设的地区。

例如:博枫资本向Bloom Energy投资50亿美元,为AI数据中心提供燃料电池电力。而投向海湾国家项目则是另一种解决方案。

美国还掌握另一项杠杆:高性能芯片出口管制体系。

2025年5月HUMAIN项目之所以能够启动,是因为特朗普政府取消了拜登时期的“AI芯片扩散规则(Diffusion Rule)”,该规则原本限制向沙特和阿联酋出口先进芯片。

这一项监管决定,仅用一周时间就重新绘制了全球AI基础设施地图。同时也表明:当前形成中的AI地图具有极强的不确定性。

03

中国AI基础设施建设速度

与海湾国家相当

出口管制存在的结构性原因,是中国正在同步推进的另一套AI基础设施体系建设。

中国国内AI基础设施建设速度与海湾国家相当。

支撑因素包括国产AI芯片(华为昇腾、寒武纪、壁仞科技等);国家主导的算力资源配置;专门服务AI负荷的新增发电能力建设。

独立机构估计,截至2028年,中国已宣布或在建的AI专用发电能力超过50GW。

大型AI园区主要分布在内蒙古、贵州、宁夏等地。这些地区工业电价与海湾国家具有竞争力。

结果是:全球正在形成两套平行运行的AI基础设施体系,而非单一体系。这两套体系都是真实存在的,都在快速增长,都具备重要商业价值。

全球范围内的能源企业、主权投资机构以及EPC承包商,正越来越多地与其中一方或同时与双方开展合作。

04

第三极:潜力最大,但决策窗口最短

海湾国家已经解决了电力问题,美国已经解决了技术能力问题,而东南亚正在同时推进这两个方面。

这也是为什么东南亚拥有全球AI基础设施建设中最大的上升空间。

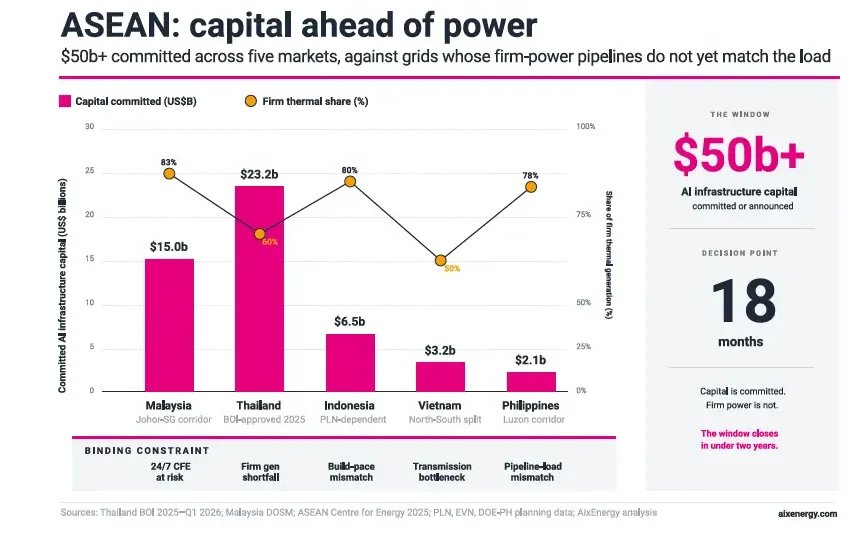

目前,东盟(ASEAN)已宣布和承诺的AI基础设施投资规模已经超过500亿美元,但支撑这些投资所需的能源系统尚未建成。

泰国:BOI释放的信号:

2025年,泰国投资促进委员会(BOI)批准了36个数据中心项目,总投资约7280亿泰铢(约232亿美元)。

同一年,BOI总体投资申请金额增长67%,达到602亿美元,数据中心成为最大投资类别。

2026年首次BOI会议又批准了7个新的数据中心项目。

目前,泰国“Cloud First”政策已经实施,国家电力局(EGAT)获准直接向200MW以上数据中心供电。主要发展区域为东部经济走廊(EEC),覆盖春武里府、罗勇府、北柳府。

其中,谷歌计划在WHA集团土地上建设的数据中心,是迄今东盟最大单体数据中心投资项目。

但问题在于稳定发电能力不足。目前泰国电力系统约60%依赖天然气。到2028年规划中的新增稳定发电能力,只能覆盖未来数据中心负荷的一部分。

因此BOI已批准项目容量与正在建设的稳定电源之间的缺口,将成为未来18个月泰国AI基础设施发展的核心变量。

马来西亚:柔佛—新加坡走廊:

柔佛—新加坡走廊已经吸引微软、亚马逊云服务、字节跳动以及区域运营商(包括YTL Power和Sea Limited)超过150亿美元的承诺。

柔佛最大的优势在于:新加坡暂停新增数据中心建设,而柔佛拥有更便宜土地,更便宜电力,因此形成“新加坡需求+马来西亚土地与电力”的套利模式。

但其结构性风险在于电源结构。目前马来西亚发电结构中超过80%来自火电(天然气+煤电)。而其可再生能源发展速度,既落后于官方目标,也落后于数据中心建设速度。

对于承诺24小时零碳能源的超大规模云服务商而言,在现有马来西亚电网条件下根本无法实现这一目标。如果未来没有大规模稳定清洁电源建设,该地区长期竞争力将受到影响。

印尼、越南和菲律宾:

这三个国家的数据中心投资规模都达到数十亿美元级别。但各自面临不同问题。

印尼已宣布数据中心投资约65亿美元。其中微软宣布在雅加达建设17亿美元云计算区域。此外还有多个超大规模项目。

但问题依旧是电网。目前约80%发电来自火电,而国家电力公司PLN规划中的新能源建设速度,无法匹配数据中心扩张速度。

越南已宣布投资约32亿美元。主要本土运营商包括Viettel、VNPT、FPT,国际超大规模云服务商也在评估进入市场。

与东盟其他国家相比,越南电网更清洁。火电占比约50%。原因是越南拥有大量水电资源。

但问题在于水电集中在北部,而数据中心需求主要出现在南部。因此真正的瓶颈不是发电,而是南北输电通道。

未来越南超大规模数据中心选址,将更多取决于输电线路建设进度,而非新增可再生能源容量。

菲律宾数据中心投资规模约21亿美元。主要由ePLDT、Globe和Converge IT主导,同时有与2024年宣布的吕宋经济走廊相关的超大规模兴趣。发电结构约78%为火电,到2028年的稳定发电管道尚未与已宣布的数据中心负荷匹配。

05

东盟与中国因素

如果不把中国因素纳入考量,就无法真正理解东盟(ASEAN)AI基础设施的发展格局。

中国的超大规模云服务商已经在东南亚地区建立了相当规模的基础设施布局:

与此同时,在这五个东盟市场中,为AI基础设施提供稳定电力的大量项目——包括服务于西方超大规模云服务商运营园区的项目——其工程设计和建设工作实际上正由中国EPC企业承担,并配备中国燃气轮机、变压器、输电设备、电池储能和冷却系统。中电建、中国能建、宁德时代和比亚迪等已成为区域建设中的重要参与方。

这是一种全新的现实。东盟各国政府正越来越明确地就每一个项目支持哪一种技术体系作出选择。

这些选择首先是商业和技术层面的,而非政治层面的。

核心问题包括:哪种设备具备融资可行性?哪种融资渠道能够获得资金支持?哪种建设周期能够满足项目需求?应采用哪套技术标准?

与此同时,这些选择具有长期性。一个围绕某一套技术体系建设的数据中心园区,在其15年的资产生命周期内,几乎不会转换到另一套体系。

因此,东盟AI基础设施版图的形成,不仅仅取决于前文提到的投资促进委员会(BOI)审批或购电协议(PPA)谈判。更重要的是,取决于这些技术体系选择所形成的路径依赖。

从整体来看,东盟这五个市场目前所呈现出的局面,堪称“高度不确定性”的典型案例。

如果东盟地区的独立发电商、公用事业公司、监管机构能够以AI资本所要求的速度协调推进稳定电源建设,那么东盟就有机会成为全球AI基础设施版图上的第三极。

关键决策窗口并不在10年之后。而是在未来18个月。

06

战略启示

过去,人们通常把AI基础设施建设视为一个技术故事,并由此带来能源影响。

而现在,逻辑顺序已经发生了逆转。真正决定AI基础设施落地地点的关键因素变成了稳定、低成本且能够快速接入的电力。

因此,能源企业、公用事业公司和主权配置者,在这轮AI基础设施建设浪潮中所拥有的影响力,远远超过当前主流叙事所承认的程度。

由此产生三个启示:

第一,容量规划。

AI负荷预测必须被纳入电力系统容量规划的核心变量。一个500MW级别的超大规模数据中心园区,其用电负荷规模已经超过许多工业城市。

因此一个地区决定接纳还是拒绝这样一个项目,都将重塑当地公用事业公司的资本支出规划,并持续影响未来十年。

第二,购电协议结构。

传统意义上的购电协议(PPA),并不是为这种客户设计的。因为这些客户的运营能力取决于芯片出口政策和大模型授权机制,而这些因素都可能受到政府监管变化影响。风险分担条款、法律变更条款和最低购电保证需要重新起草,以反映实际的风险结构。

第三,产业政策框架。

各国政府已经开始把具备AI承载能力的发电设施视为战略基础设施。其战略地位正逐渐与石油和天然气管道、LNG接收站、跨国电网互联工程等设施并列。那些能够率先适应这一政策框架的企业,将有机会塑造未来监管环境,而不是被动适应监管环境。

第四个更深层次的影响。

还有一个更深层次的影响隐藏在上述三点之下。

过去几十年间,能源行业已经建立起一整套针对跨境石油、天然气和LNG项目的政治风险与监管风险定价体系。事实上,这套体系中的大多数工具,已经足以支持AI基础设施项目融资和风险管理。只是这些工具尚未真正迁移到AI行业。

例如政治风险保险、含稳定条款的东道国协议、多边机构担保、精心设计的购电优先权安排。这些工具最初都是为了应对跨司法辖区、多主体参与、长期且高度不确定的项目风险而设计的。而今天的AI基础设施恰恰具备同样特征。

07

谁将占据最有利的位置?

在正在形成的新格局中,最具韧性的参与者将是那些能够同时掌握以下四个维度的机构:

1.获取低成本稳定电力的能力;

2.对AI关键产业链的影响力。即芯片、模型、云平台等关键能力资源;

3.能够跨越政治周期的制度地位。即无论政府更迭还是政策变化,都能保持稳定运营;

4.同时与两大AI基础设施体系保持合作关系。即同时具备美国体系合作能力和中国体系合作能力。

目前能够同时满足这四项条件的组织非常少,但那些最先建立这种能力的机构,将决定下一轮工业时代中能源与智能融合的最终形态。

未来12至18个月,正是这张全球版图被绘制完成的关键时期。一旦格局形成,位置就会被占据,后来者将很难再改变整个体系。

参考资料:

[1]Energy Connects :Market outlook: AI infrastructure is an energy decision before it is a technology decision

文章来自于微信公众号 “环球零碳”,作者 “环球零碳”