# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

截至 2026 年 7 月 1 日,IT 桔子独角兽数据库信息显示,中国共有 517 家在榜独角兽企业,总估值约 2.39 万亿美元。从估值结构看,呈典型的金字塔分布——57.3% 集中在 10 至 20 亿美元区间,30.8% 在 20 至 50 亿美元,50 亿以上 62 家(12.0%),其中 500 亿美元以上的超级独角兽仅 5 家:字节跳动(6000 亿美元)、蚂蚁集团(877 亿美元)、SHEIN(660 亿美元)、DeepSeek(615 亿美元)和小红书(500 亿美元),头部 5 家贡献了全盘约 36% 的估值。

地域上高度集中,北京 142 家、上海 98 家、深圳 61 家,三城合计占比 58.2%;杭州凭借 DeepSeek 等公司,以 28 家公司的体量贡献了 2394 亿美元估值,单城排名第四。行业分布上,先进制造以 151 家(29.2%)居首,人工智能 71 家(13.7%)和医疗健康 53 家(10.3%)紧随其后,机器人 44 家已超越电商零售(34 家)升至第五,反映了从互联网消费向硬科技迁移的产业趋势。

从上榜节奏看,2021 至 2022 年是独角兽集中诞生的高峰期(89 家和 94 家),此后明显降温,2026 年上半年以 67 家强势反弹,创近五年的半年度历史新高,新一轮增长周期由 AI 和具身智能驱动。

本报告聚焦 2026 年上半年新上榜的 67 家独角兽企业,从历史对比、赛道分布、城市格局、估值结构和成立时间等维度展开分析,力图呈现这一轮独角兽爆发的全貌与内在逻辑。

2026 年上半年,中国新增独角兽企业 67 家,估值总额 1829 亿美元,均值 27.3 亿美元,中位数 14.09 亿美元。估值最高者为 DeepSeek(约 615 亿美元)。

从总量看,67 家新独角兽在半年内诞生,意味着平均不到 3 天就有一家新独角兽出现。新增独角兽的估值均值(27.3 亿美元)约为全部在榜独角兽均值(46.31 亿美元)的一半,中位数(14.09 亿美元)略低于全榜中位数(16.92 亿美元),说明这批新独角兽整体处于成长早期,但头部公司估值极高,拉高了均值。

将 2014 年至 2026 年上半年按半年度切分,统计各周期内新上榜独角兽数量,可以清晰看到中国独角兽增长的周期性特征。

根据 IT 桔子数据,以半年为维度统计过去十年中独角兽增长速度,2021 年的下半年以新晋 76 家成为历史峰值。紧接着就是今年上半年,2026 年 H1 新晋 67 家——中国初创企业的估值增速再现 5 年前的辉煌。

回顾整个周期,2021 至 2022 年为独角兽诞生高峰期,连续四个半年度均超 50 家,其中 2021H2 达 76 家、2022H2 达 58 家、2022H1 达 56 家。

2023 至 2024 年进入调整期,新上榜数量明显回落。直到 2026H1 强势反弹。

两轮高峰的驱动力截然不同。

2021 至 2022 年的高峰以新能源、生物医药和消费互联网为主,赛道分布相对分散;

而 2026H1 的爆发高度集中在 AI 和机器人两大方向,67 家中机器人 19 家、AI 17 家,两者合计占比超过 53%。

这一特征反映了技术周期对独角兽诞生的决定性作用——上一轮由移动互联网和新能源车产业链驱动,本轮则由大模型和具身智能驱动。

2026H1 新上榜的 67 家独角兽覆盖 10 个一级赛道,其中机器人(19 家)和人工智能(17 家)合计 36 家,占比超过一半,构成绝对的双引擎。

机器人赛道以 19 家公司居首,涵盖人形机器人本体、灵巧手等核心零部件、具身智能软件平台以及机器人租赁服务等多个环节,产业链正在系统性拓宽。其中人形机器人方向 8 家,包括自变量机器人(30.77 亿美元)、智平方(30.77 亿美元)、千寻智能(27.69 亿美元)等,估值均在 12 亿美元以上。

值得关注的是,该赛道出现了「拆分系」公司——临界点 AGILINK 来自智元机器人灵巧手部门,地瓜机器人来自地平线 AIoT 团队,大厂技术外溢效应明显。

人工智能赛道 17 家,但估值结构高度分化。DeepSeek 一家 615.38 亿美元贡献了该赛道约 59% 的估值,剔除 DeepSeek 后,其余 16 家合计 432 亿美元,均值约 27 亿美元。AI 赛道覆盖大模型、多模态视频生成、AI 芯片与算力、AI 制药等多个方向,其中可灵 AI(180 亿美元)以视频生成能力成为赛道内仅次于 DeepSeek 的高估值公司,AI 芯片与算力方向 4 家(曦望 Sunrise、奕行智能、基流科技、无问芯穹),反映 AI 基础设施投资持续升温。

半导体赛道 8 家,覆盖汽车芯片、通信芯片、AI 芯片、自动驾驶芯片、先进封装和半导体设备等多个细分方向。其中神玑技术(蔚来芯片业务拆分)和新芯航途等自动驾驶芯片公司表现突出,国产替代逻辑清晰。前沿科技赛道 7 家,量子计算独占 4 家(本源量子、量旋科技、图灵量子、玻色量子),显示该领域在国内已进入产业化加速期。

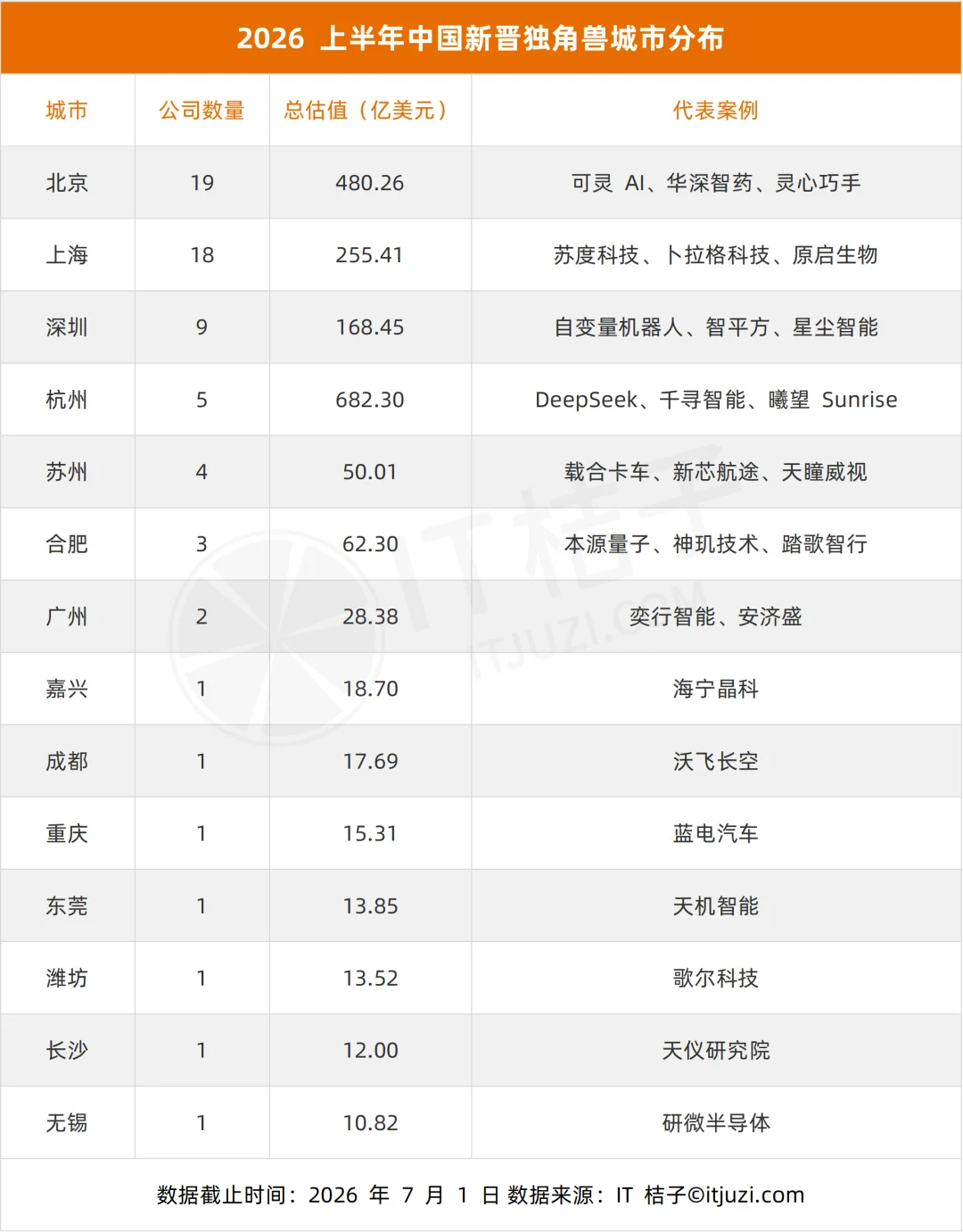

67 家新独角兽分布在 14 个城市,其中北京 19 家、上海 18 家、深圳 9 家、杭州 5 家,四城合计 51 家,占比 76.1%。

北京以 19 家位居首位,上海 18 家紧随其后,两城差距仅 1 家。从估值看,北京 480 亿美元远高于上海 255 亿美元,主要得益于可灵 AI(180 亿美元)和华深智药(40 亿美元)等高估值公司的拉动。杭州虽仅 5 家,但凭借 DeepSeek 一家 615 亿美元估值,总估值 682 亿美元远超上海和北京,单城估值占比达 37.3%。

各城市的赛道特色鲜明。

深圳 9 家新独角兽中机器人占 6 家,是国内人形机器人创业最密集的城市。

合肥 3 家全部为硬科技方向(量子计算、自动驾驶芯片、矿山无人驾驶),体现其「科创名城」定位。

苏州 4 家中 3 家与智能汽车相关,形成了智能网联汽车产业集群。

北京的优势集中在 AI 和具身智能软件,可灵 AI、智衍慧生、华深智药等 AI 公司进一步强化了这一特色,而上海则在 AI、半导体和生物医药方向相对均衡。

67 家新独角兽的估值呈典型的金字塔结构,高度集中于 10 至 50 亿美元区间,百亿美元以上的超级独角兽 2 家。

77.6% 的新独角兽估值落在 10 至 20 亿美元区间,说明大多数新晋独角兽仍处于成长早期,刚跨过 10 亿美元门槛。20 至 50 亿美元区间有 13 家,代表了一批已经获得市场验证、具备一定体量的公司,包括华深智药(40 亿美元)、本源量子(35.38 亿美元)、自变量机器人(30.77 亿美元)等。

50 至 100 亿美元区间出现断档,没有公司落入这一区间,反映出从「独角兽」到「超级独角兽」之间存在显著的估值跳跃。百亿美元级公司 2 家:DeepSeek(615.38 亿美元)和可灵 AI(180 亿美元),DeepSeek 估值远超可灵 AI 3 倍以上。这种极端分化说明,在大模型赛道,技术领先性和市场预期可以迅速转化为极高的估值溢价。

从全部在榜的公司对比看,517 家独角兽中 50 亿以上 62 家(12%),500 亿以上仅 5 家。2026H1 新增的 67 家中有 1 家进入 500 亿+俱乐部(DeepSeek),这一命中概率在新晋独角兽中已属罕见。

分析 67 家新独角兽的成立年份和从成立到上榜的时间,可以发现明显的「快慢两极」特征。

2023 年成立的公司最多(14 家),其次是 2022 年(10 家)和 2021 年(8 家),近三年成立的公司合计 32 家,占比近半。这与 AI 大模型和具身智能赛道的爆发时间高度吻合——2023 年 ChatGPT 引爆行业,一批公司在那年成立,2 至 3 年后即成为独角兽。

平均用时 4.7 年,中位数 3.7 年。3 年以内上榜的占 34.3%,5 年以内占 67.2%,超半数新独角兽在 5 年内完成蜕变。

快独角兽(3 年以内)集中在 AI 和机器人赛道,多为大公司拆分或明星创始人创业。

卜拉格科技由前阿里千问大模型负责人林俊旸创办,成立仅 1 个月即上榜;

临界点 AGILINK 来自智元机器人灵巧手部门拆分;

曦望 Sunrise 来自商汤大芯片部门分拆;

智衍慧生由清华大学电子工程系副教授代季峰创立,成立约 5 个月即达独角兽。

这些公司自带技术积累和资源优势,短期内即获高额融资。

慢独角兽(8 年以上)集中在硬科技赛道。

歌尔科技成立 14 年、英创汇智 12 年、加特兰 12 年、天机智能 11 年、原启生物 11 年——半导体、生物医药、先进制造等领域技术壁垒高、研发周期长、验证周期久,需要长期投入才能达到独角兽估值门槛。

这构成了两种截然不同的独角兽路径:AI 和机器人靠风口和团队溢价速成,硬科技靠时间积累慢慢磨。

2026 年上半年 67 家新独角兽的集中涌现,标志着中国独角兽增长进入新一轮周期。与上一轮(2021 至 2022 年)相比,本轮周期呈现出几个显著不同:

展望下半年,AI 和机器人赛道仍将是独角兽的主要来源。

随着具身智能从实验室走向量产,更多机器人本体和核心零部件公司有望跨过 10 亿美元门槛。半导体和量子计算方向的国产替代逻辑不变,但节奏可能受政策预期和融资环境影响。

需要关注的是,快速诞生的「闪电独角兽」是否能在 1 至 2 年内兑现商业化预期,以及赛道拥挤是否会引发估值回调。

总体而言,2026H1 的独角兽爆发是中国科技创新从互联网消费向硬科技迁移的一个缩影。67 家新独角兽的诞生不仅刷新了历史纪录,更折射出 AI 大模型和具身智能正在从技术概念转化为产业现实,这一转化速度远超此前任何一轮技术周期。

附:2026H1 中国新上榜独角兽完整列表

文章来自于微信公众号 “Founder Park”,作者 “Founder Park”

【开源免费】graphrag是微软推出的RAG项目,与传统的通过 RAG 方法使用向量相似性作为搜索技术不同,GraphRAG是使用知识图谱在推理复杂信息时大幅提高问答性能。

项目地址:https://github.com/microsoft/graphrag

【开源免费】Dify是最早一批实现RAG,Agent,模型管理等一站式AI开发的工具平台,并且项目方一直持续维护。其中在任务编排方面相对领先对手,可以帮助研发实现像字节扣子那样的功能。

项目地址:https://github.com/langgenius/dify

【开源免费】RAGFlow是和Dify类似的开源项目,该项目在大文件解析方面做的更出色,拓展编排方面相对弱一些。

项目地址:https://github.com/infiniflow/ragflow/tree/main

【开源免费】phidata是一个可以实现将数据转化成向量存储,并通过AI实现RAG功能的项目

项目地址:https://github.com/phidatahq/phidata

【开源免费】TaskingAI 是一个提供RAG,Agent,大模型管理等AI项目开发的工具平台,比LangChain更强大的中间件AI平台工具。

项目地址:https://github.com/TaskingAI/TaskingAI