# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

我结合AI做了一次A股、美股、港股所有AI概念公司的分析总结,践行“用AI扫描AI板块”。今天分享一部分内容:股价涨幅、估值水平、盈利能力、三个市场投资人有哪些共识点。

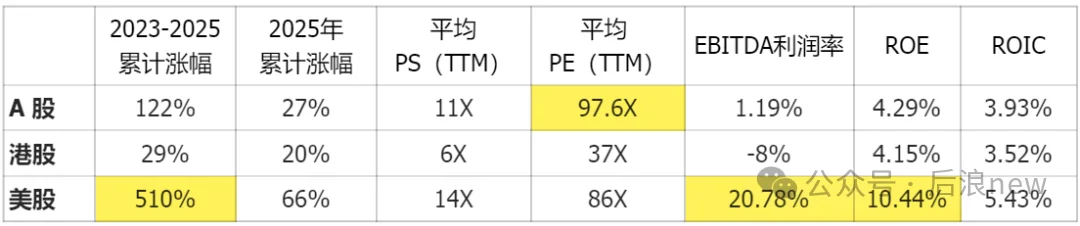

数据口径:A股180家公司,港股45家,美股55家(以wind AI概念股为主)。股价涨幅均为区间“累计涨幅”,不代表区间内最大涨幅;统计时间是2025最后一个交易日(所以不包含智谱、Minimax),取当时的收盘价计算PS(TTM)、PE(TTM)。

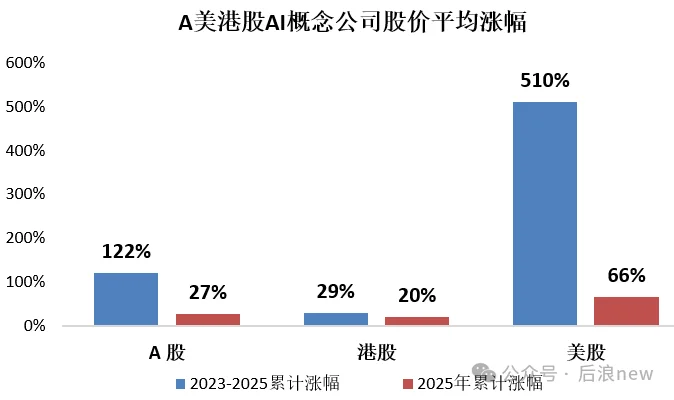

自ChatGPT爆发已经过去了3年,我分别以2023-2025、2025当年2个周期观察了A股、美股、港股AI板块的累计涨幅和估值水平:

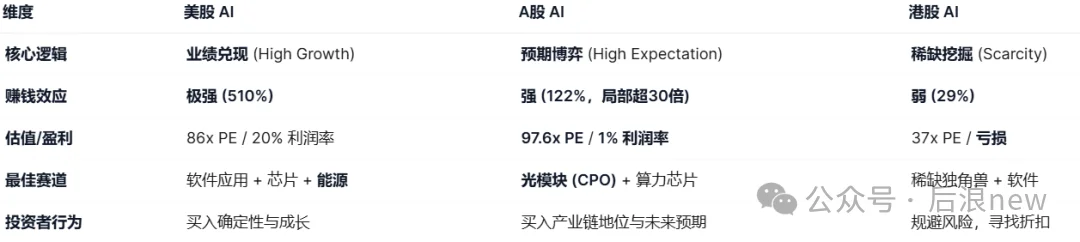

美股:高增长、高利润、高估值。510%的巨大涨幅遥遥领先,背后有EBITDA利润率20% 和 ROE10% 的高盈利水平支撑。

A股:最贵的估值,最薄的利润。投资者支付了三大市场最高溢价(A股PE 97.6倍 > 美股PE 86倍),买入的却是平均EBITDA利润率仅1%的资产。这是典型的靠预期和题材驱动的情绪博弈,A股是博弈属性最强的市场。

港股:平均股价涨幅不高,AI概念公司整体处于运营亏损状态。低估值是对盈利能力缺失和流动性不足的折价。

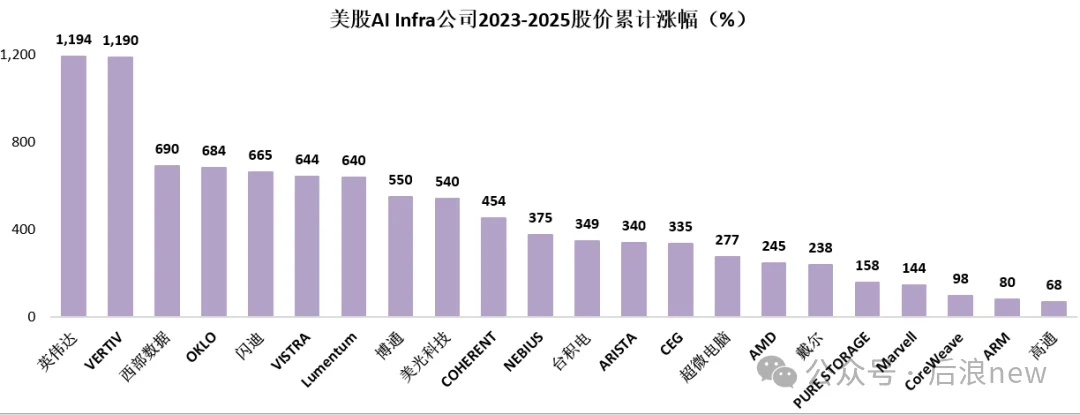

我们都知道A股以硬科技为王,美股则容纳了很多全球领先的软件公司。但结合真实的股价涨幅数据来看,A股、美股、港股展现出了对基础设施(卖铲人)的一致青睐:AI Infra是“确定性”的避风港,业绩确定性最强,是承接大资金β行情的必选之地,并且遵循“戴维斯双击”逻辑。

- 美股:3年累计涨幅最低也有68%。英伟达供应链和能源公司普遍涨幅超过3倍。这些Infra公司2025年股价平均涨幅为100%即翻倍,2023-2025年间平均涨幅高达415%。

- A股:AI Infra公司73家,2023-2025年股价平均涨幅358%,涨幅超过10倍的就有7家。2025年股价平均+66%。平均表现略逊于美股,但赚钱效应已然很强。

- 港股:在缺乏硬科技公司的港股,地平线、晶泰等稀缺标的享受了很高的估值溢价。

整个AI板块平均PS(TTM)只有6倍,前述2家公司的PS均超过40倍。

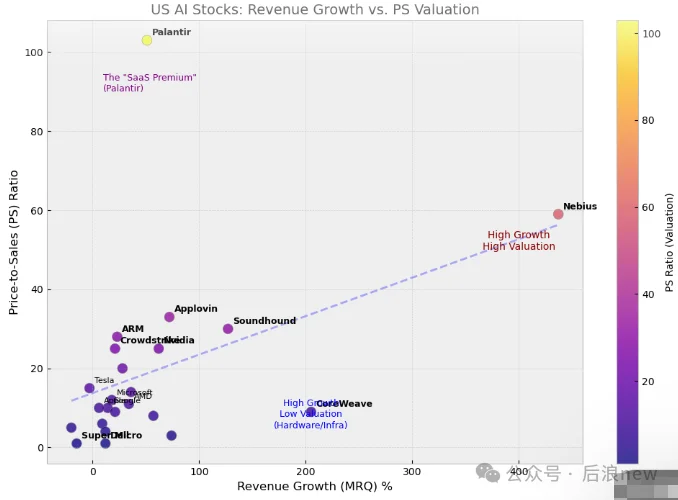

“高增长”只是“高估值”的入场券,业绩环比加速度增长才是支撑股价爆发的核心引擎,三大市场都在奖励 “业务加速” 的公司。这点二级市场和一级市场通用,AI波动被夸大:英伟达估值、TPU威胁、AI公司垂直一体化新逻辑介绍过整个AI产业都处于“增长为王”的阶段。

- 美股:

- 港股:市场赋予了“真成长”最高的溢价,更看重Top-line(营收)的扩张速度。2025年股价涨幅前四名(赤子城、心动、美图、地平线)的收入或净利润增速普遍较高。

- A股:情况略复杂一些,要更加细分的去看:

涨幅最大的AI概念公司

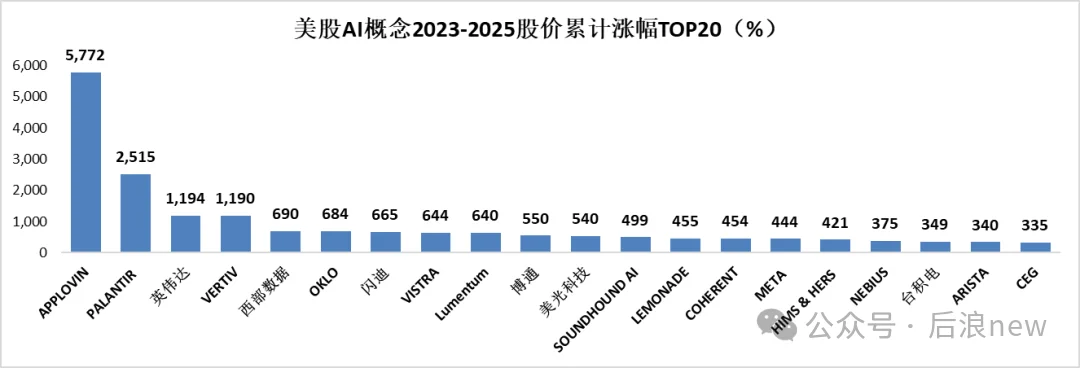

美股:3年股价翻倍的AI概念公司有41家,篇幅原因我只列了TOP20,这20家里面只有5家是软件公司。

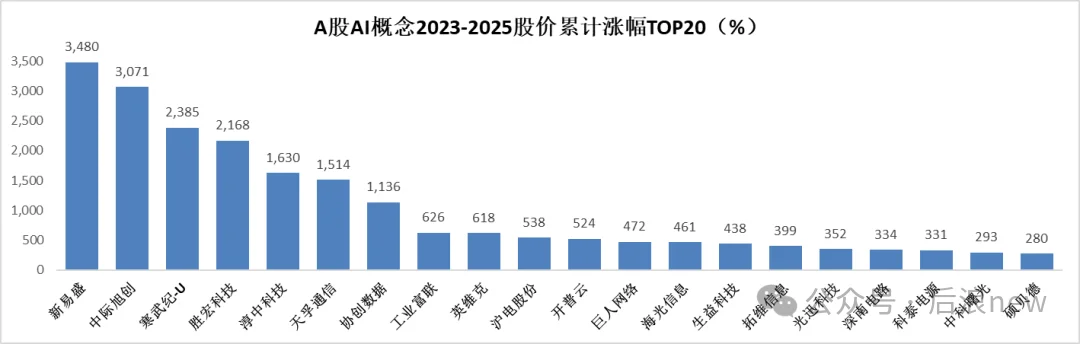

A股:3年股价翻倍的AI概念股有71家,AI Infra占比64%,AI应用占比36%。2025年内股价翻倍的有20家。

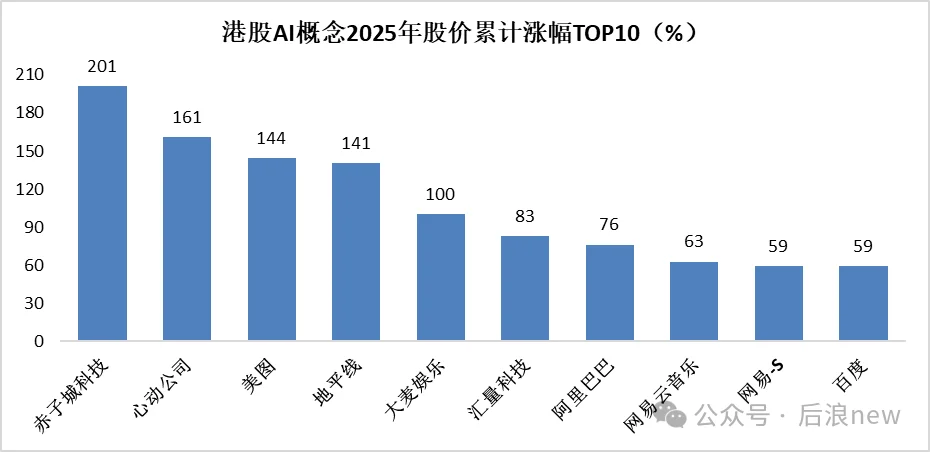

港股:如果拉长到2023-2025 3年周期看港股,AI板块波幅不大,所以我用2025年周期来统计。一些AI概念股和AI也只是弱相关,所以我只单独罗列了TOP10涨幅公司。

由于港股存量公司以互联网、2C场景软件公司居多,呈现出“软科技”主导的局面。随着一批2B软件公司和硬科技公司扎堆港股,后续应该会有更多元的格局出现。

来看看AI解读的美A港AI板块赚钱效应:

- 美股:赚钱效应属于 “优等生红利” ,投资者在承担高估值的同时,也获得了全球最强的盈利能力作为安全垫。

- A股:局部赚钱效应炸裂。板块整体涨幅不如美股(但也可观),但在Infra硬件端批量制造了7家“3年10倍股”。

- 港股:最尴尬的“价值洼地”,基本面羸弱+流动性折价,没有承接住AI红利。适合 “精准狙击” 。除非具有极强的稀缺性或极低的估值,否则很难获得大资金的β配置。

后续我将分享A股美股港股三个市场的差异点:投资逻辑、估值体系锚点、商业模式叙事、“护城河”的体现等。

文章来自于“后浪new”,作者 “Evelyn”。

【开源免费】DeepBI是一款AI原生的数据分析平台。DeepBI充分利用大语言模型的能力来探索、查询、可视化和共享来自任何数据源的数据。用户可以使用DeepBI洞察数据并做出数据驱动的决策。

项目地址:https://github.com/DeepInsight-AI/DeepBI?tab=readme-ov-file

本地安装:https://www.deepbi.com/

【开源免费】airda(Air Data Agent)是面向数据分析的AI智能体,能够理解数据开发和数据分析需求、根据用户需要让数据可视化。

项目地址:https://github.com/hitsz-ids/airda