# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

在量化金融的底层,Alpha因子本质上是一段可执行的代码逻辑,它们试图将嘈杂的市场数据映射为精准的交易信号。然而,长期以来,自动化因子挖掘始终被困在“两难”的夹缝中:传统的遗传规划(Genetic Programming,GP)虽然擅长在海量空间中进行进化搜索,但其本质是“盲目的随机变异”。

它们在回测中过度拟合了历史噪声,却在逻辑上极难解释,如同一个充满巧合的黑盒。而新兴的大语言模型(LLM)虽然具备强大的语义理解能力,能像人类一样读懂金融理论,但在处理高精度的量化逻辑时,却容易陷入“语义漂移”与“幻觉”。生成的代码往往语法完美,但在经济学逻辑上支离破碎,甚至不仅无法复现,更难以在实盘中生存。

这引发了一个根本性的思考:我们能否构建一个智能体,既拥有机器般不知疲倦的进化探索能力,又具备人类程序员般严谨的逻辑控制力?

正是在这一背景下,QuantaAlpha团队联合上海财经大学AIFin Lab等机构,提出了 QuantaAlpha 框架:一种全新的自进化Agent Alpha因子挖掘框架。

QuantaAlpha的核心创新在于将挖掘过程视为一条完整的轨迹(Trajectory):

当市场环境发生剧烈切换(如2023年的A股小微盘崩塌),QuantaAlpha展现出了惊人的韧性。这不仅仅是一个工具的升级,而是向Agentic Science迈出的重要一步:让AI在充满噪声的真实金融市场中,实现真正的自我适应与生存。

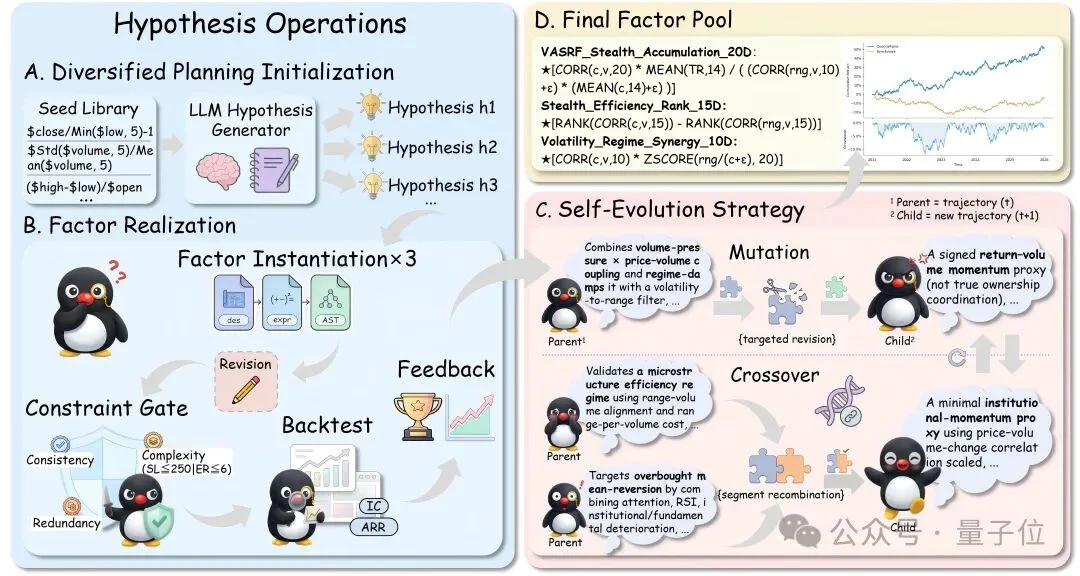

在真实研究中,因子拥挤往往并非发生在后期筛选,而是在研究起点就已埋下。为此,QuantaAlpha在初始化阶段即显式引入多样化规划机制,而非依赖单一或少量种子因子。

具体而言,初始化Agent通过planning算子,同时生成多个彼此差异显著的研究方向,并将其分别展开为独立轨迹。例如,系统可以并行启动针对“短期微观结构动量”与“长周期基本面异象”的不同假设路径。这种设计并非追求覆盖更多因子形式,而是在搜索早期即拉开结构差异度,为后续进化过程提供足够的探索空间,从源头上缓解因子同质化与局部最优问题。

在非平稳市场中,研究失败往往并非“整体无效”,而是某一关键机制在当前环境下失灵。QuantaAlpha的变异算子正是围绕这一观察展开,其目标并不是随机扰动,而是有针对性地修正失效决策。

逻辑层面:系统通过自我反思模块,对低收益轨迹进行诊断,定位出导致性能下降的关键决策节点,例如假设层面的机制选择或因子结构中的核心算子。

操作层面:变异仅作用于被判定为失效的局部片段(Refine),而对轨迹中已被验证有效的其余部分进行“冻结”。这种局部重构机制,使得搜索过程既能跳出原有假设,又避免了因全盘推翻而导致的逻辑不稳定。

通过轨迹级变异,系统能够在保留历史有效经验的同时,持续探索新的机制空间。

如果说变异解决的是“如何修正错误方向”,那么交叉算子关注的则是如何复用成功经验。在QuantaAlpha中,交叉操作并非简单拼接表达式,而是发生在轨迹层面:系统会识别不同轨迹中表现稳定、逻辑互补的高价值片段,并将其重组为新的研究路径。

案例解析:在论文所展示的进化过程中,Agent将一个捕捉散户羊群效应(Retail Herding)的逆向因子,与另一个刻画机构动能(Institutional Momentum)的顺向因子进行交叉。

进化结果:最终生成的因子Institutional Momentum Score 20D,成功融合了两类机制: 在趋势稳定阶段跟随机构协同交易,在极端波动环境中识别散户情绪修复,从而实现了逻辑层面的非线性整合。

这种交叉机制,使得有效研究结构得以跨轨迹继承,而非在每轮搜索中被反复“重新发现”。

LLM在因子挖掘中的一个核心风险,是语义漂移:生成的代码在形式上可执行,但已偏离最初的经济假设。QuantaAlpha通过引入多层结构化约束,对这一问题进行系统性约束。

1) 中间符号表示(AST)

因子必须以抽象语法树形式存在,所有算子(如TS CORR、RANK)均来自预定义算子库,确保其数学含义与金融语义的明确性。

2) 语义一致性验证(Consistency Verifier)

系统强制校验“投资假设—语言描述—符号表达—可执行代码”之间的一致映射关系。一旦发现实现试图通过“蹭指标”偏离原始逻辑,将被自动拦截并触发重写。

3) 复杂度与冗余过滤(Complexity and Redundancy Filtering)

通过符号长度约束与AST相似度匹配,系统拒绝过度复杂或与既有因子高度冗余的候选项,确保最终因子池具备持续的信息增量。

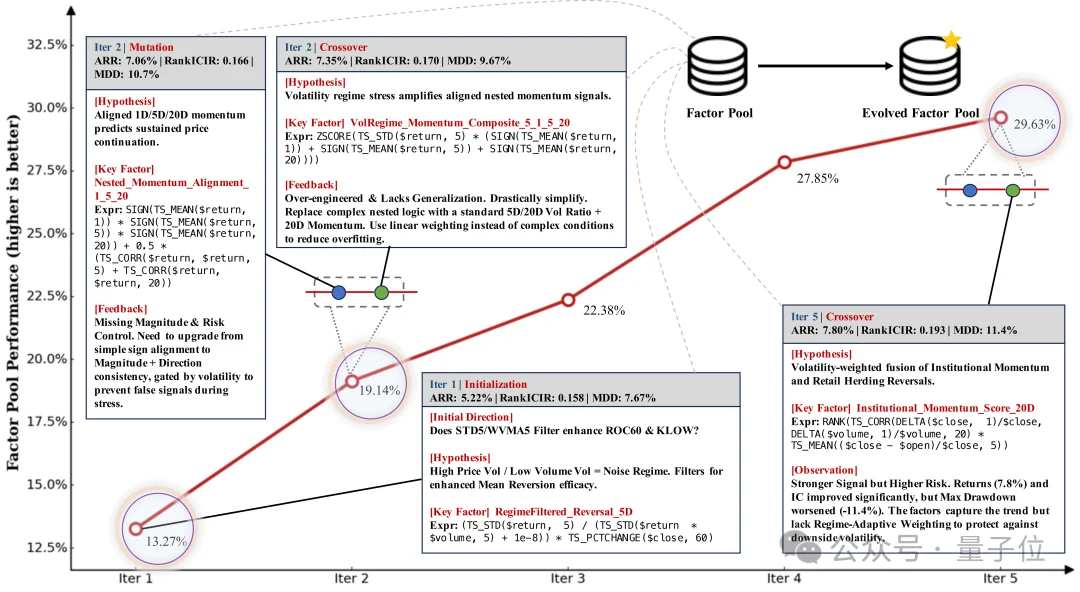

QuantaAlpha是如何“思考”并进化的?我们通过一个具体的因子进化案例来观察其微观运作。

系统最初生成的方向是基于微观结构的反转逻辑。产生的因子名为RegimeFiltered Reversal 5D。

逻辑:认为“高成交量且高波动率”代表噪声环境,通过波动率比值过滤,捕捉60日内的反转信号。

回测表现:ARR为5.22%,虽有初步效能,但夏普比率较低,抗回撤能力差。

在检测到反转逻辑的瓶颈后,系统触发了机制变异。它将目光从“反转”转向了“多尺度动量对齐”,生成了因子Nested Momentum Alignment 1 5 20。

逻辑:认为1日、5日、20日动量的共振对齐能预示趋势的持续,并加入了相关性加权。

效果:回测ARR提升至7.06%,成功从一个完全不同的维度寻找到了Alpha来源。

这是最关键的一步。系统将上一阶段的“动量对齐”逻辑与另一个专注于“散户散户参与度(Retail Herding)”的轨迹进行了交叉。最终诞生了强力因子:Institutional Momentum Score 20D(机构动量得分因子)。

因子表达式:

RANK(TS CORR(DELTA(close, 1)/close, DELTA(volume, 1)/volume, 20) * TS MEAN((close-open)/close, 5))

逻辑解析:

该因子巧妙结合了两者的核心优势——左侧通过“量价相关性”捕捉机构协同交易信号(Institutional Momentum),右侧通过“日内收益结构”捕捉零售情绪的反转窗口,并辅以波动率加权。

最终回测:

该因子不仅提升了预测准确度,更在复杂多变的市场中展现了极强的防御能力,成为最终因子池的核心成分。

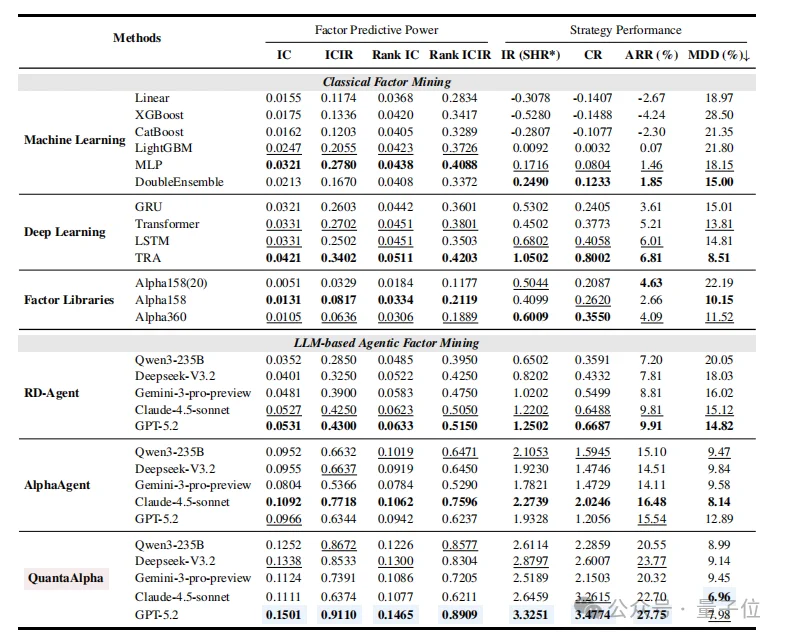

回测分析采用QLib框架对沪深300指数、沪深500指数和标普500指数进行,具体数据划分详见表1。因子构建采用六大基础特征——开盘价、高点、低点、收盘价、成交量和波动率(Vwap)。

为确保模型对异常值的鲁棒性,预处理流程包含:对缺失值进行前向填补、替换无限值、剔除标签缺失样本,以及对特征和标签同时应用横截面秩归一化(CSRankNorm)处理。

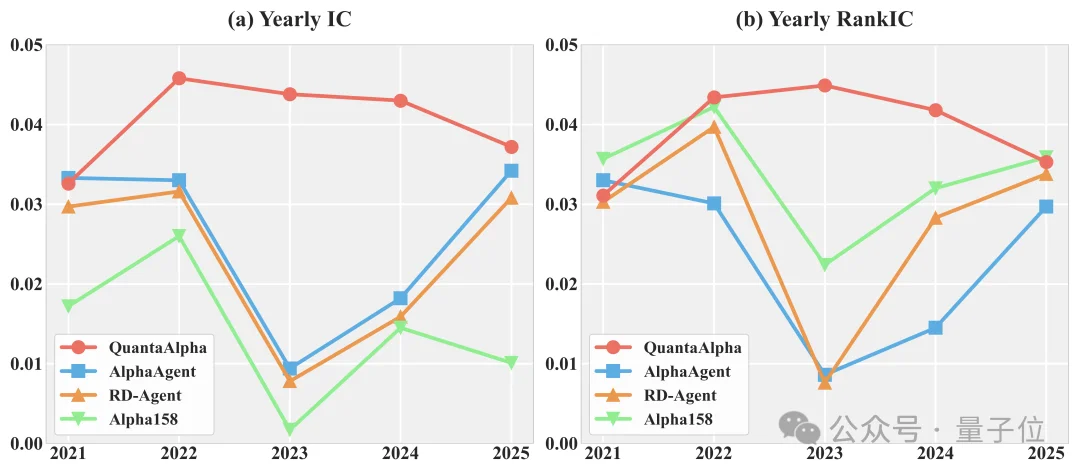

预测效能:信息系数(IC)达到0.1501,RankIC达到0.1465。

策略回报:年化超额收益(ARR)高达27.75%,最大回撤(MDD)仅为7.98%,卡玛比率(CR)达到3.4774。

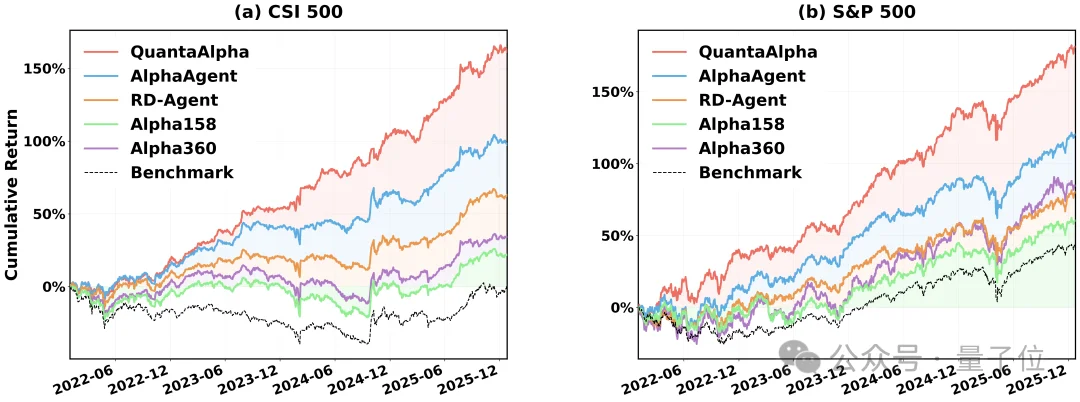

最强有力的证据来自于分布外(OOD)迁移测试。在CSI 300上挖掘出的因子,直接迁移至中证500和标普500,四年内分别创造了160%和137%的累积超额收益,证明了其捕获的是跨越国界与市值的通用市场逻辑。

2023年A股经历了从小市值风格到主题切换剧烈波动,多数基于传统量价逻辑的因子(如Alpha158库)出现了严重的性能坍塌。

对比实证(见图3):相比于AlphaAgent和RD-Agent在2023年的IC值大幅回落,QuantaAlpha通过挖掘“隔夜与拍卖信息(Overnight Information)”等微观结构因子,维持了极高的信号强度。

明星因子示例:如GapZ10 Overnight vs TR(Rank IC达0.0793),该因子通过捕捉隔夜跳空与真实波幅的关系,精准识别了市场在风格切换期间的非理性波动。

QuantaAlpha的价值,并不仅在于提供了一套自动化的因子挖掘工具,更在于提出了一种LLM与金融研究方法深度融合的可行路径。在高噪声、强非平稳的市场环境中,单纯依赖大模型进行端到端生成,往往难以保证研究逻辑的可控性与结果的可复用性。

通过引入轨迹级进化、显式语义约束以及复杂度与冗余控制,QuantaAlpha将因子生成过程从一次性的“生成—筛选”,转化为一个可追溯、可修正、可积累经验的研究流程。这种设计并非追求更激进的搜索,而是强调在真实市场噪声下,对研究假设、实现路径与经验迁移的稳定约束。

从更长远的视角看,QuantaAlpha关注的并不只是单个因子的收益表现,而是如何构建一个能够在市场变化中持续学习、修正偏差、复用有效结构的智能研究体系。它展示了一种可能:当LLM不再只是“生成代码”,而是参与到假设形成、失败诊断与经验组合中,AI才真正开始接近量化研究中长期积累价值的核心过程。

论文标题:

QuantaAlpha: An Evolutionary Framework for LLM-Driven Alpha Mining

论文链接:

https://arxiv.org/abs/2602.07085

开源代码:

https://github.com/QuantaAlpha/QuantaAlpha

关于QuantaAlpha

QuantaAlpha成立于2025年4月,由来自清华、北大、中科院、CMU、港科大等名校的教授、博士后、博士与硕士组成。我们的使命是探索智能的“量子”,引领智能体研究的“阿尔法”前沿——从CodeAgent到自进化智能,再到金融与跨领域专用智能体,致力于重塑人工智能的边界。

2026年,我们将在CodeAgent(真实世界任务的端到端自主执行)、DeepResearch、AgenticReasoning/AgenticRL、自进化与协同学习等方向持续产出高质量研究成果,欢迎对我们方向感兴趣的同学加入我们!

团队主页:https://quantaalpha.com

关于AIFin Lab

AIFin Lab由上财张立文教授发起,深耕AI+金融/统计/数据科学交叉领域,团队汇聚上财、北大、复旦、东大、CMU、港中文等校前沿学者,打造数据、模型、评测、智能提示全链路体系。我们诚挚欢迎全球优秀的本科、硕士、博士生以及前沿学者加入AIFin Lab,共同探索金融AGI的边界!如果您对此项目感兴趣并希望参与贡献或开展研究合作,请将您的简历/简介发送至:📩aifinlab.sufe@gmail.com并同时抄送(CC)至:📧zhang.liwen@shufe.edu.cn

文章来自于“量子位”,作者 “上财团队”。

【开源免费】Browser-use 是一个用户AI代理直接可以控制浏览器的工具。它能够让AI 自动执行浏览器中的各种任务,如比较价格、添加购物车、回复各种社交媒体等。

项目地址:https://github.com/browser-use/browser-use

【开源免费】AutoGPT是一个允许用户创建和运行智能体的(AI Agents)项目。用户创建的智能体能够自动执行各种任务,从而让AI有步骤的去解决实际问题。

项目地址:https://github.com/Significant-Gravitas/AutoGPT

【开源免费】MetaGPT是一个“软件开发公司”的智能体项目,只需要输入一句话的老板需求,MetaGPT即可输出用户故事 / 竞品分析 / 需求 / 数据结构 / APIs / 文件等软件开发的相关内容。MetaGPT内置了各种AI角色,包括产品经理 / 架构师 / 项目经理 / 工程师,MetaGPT提供了一个精心调配的软件公司研发全过程的SOP。

项目地址:https://github.com/geekan/MetaGPT/blob/main/docs/README_CN.md