# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

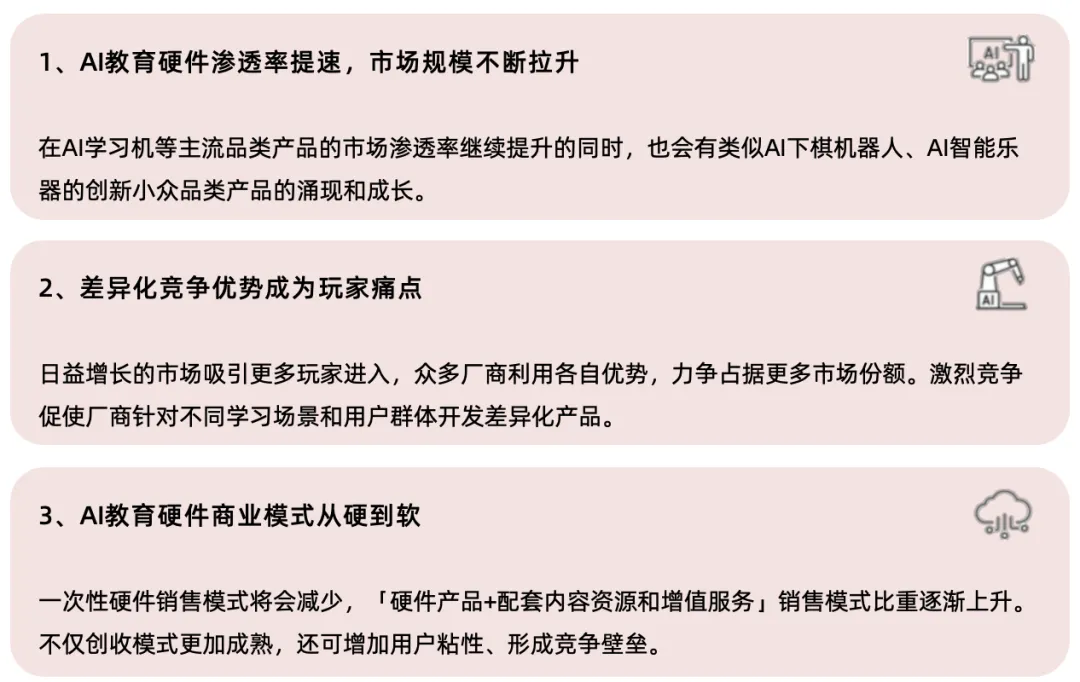

近一年来,AI硬件在教育领域迎来爆发式增长——

AI教育硬件产品层出不穷,从主流品类的AI学习机到新兴品类的AI学习灯、AI教育机器人等,新产品不断涌现;

AI教育硬件的功能也日益丰富,从AI查词与翻译,到AI作文批改和AI口语陪练等,满足用户不同场景的学习需求;

搭载大模型的AI学习机、AI词典笔、AI听力宝等教育硬件产品销售额也实现大幅增长;

广阔的市场前景也正在吸引互联网AI公司、教育科技公司、教育硬件公司等众多类型的玩家纷纷布局AI教育硬件赛道。

量子位智库对消费级AI教育硬件的产品现状、未来趋势、企业竞争格局、市场规模、代表案例等进行了系统性研究,正式推出《AI教育硬件全景报告》。报告的主要研究结论包括:

• AI教育硬件产品当前热销排行

• AI教育硬件产品爆款要素

• AI教育硬件厂商格局

• AI教育硬件企业竞争力梯队

• AI教育硬件市场规模测算

• AI教育硬件市场代表案例

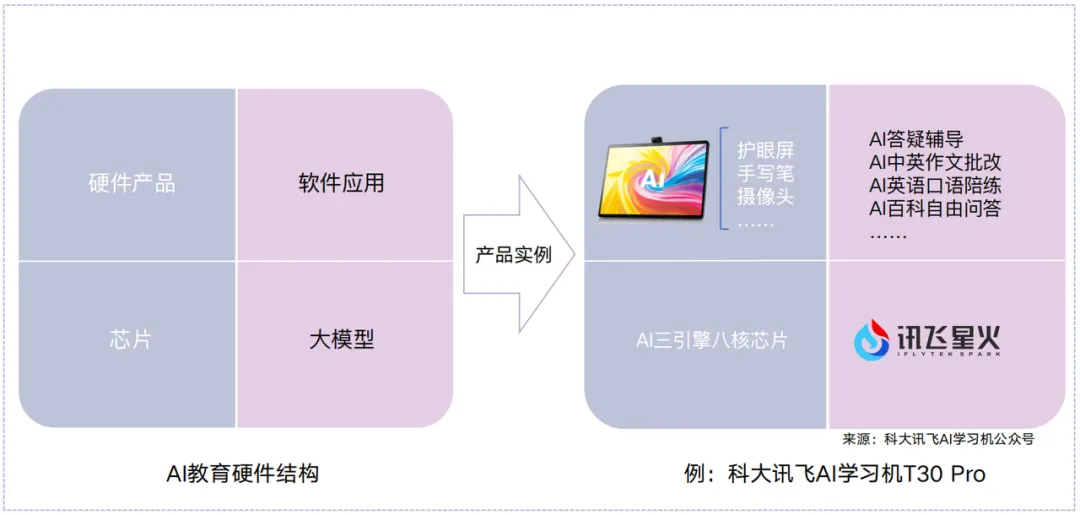

AI教育硬件是指将大模型等人工智能技术与硬件深度结合,旨在提供个性化学习路径和互动性学习体验的教育辅助工具。这类产品以硬件为载体,通过AI赋能教、学、练、测、评等教育过程中的不同环节,以满足不同教育阶段、不同场景的需求。

AI教育硬件通常基于大模型(其中教育垂直大模型往往在算法、数据等层面针对教育场景进行优化)强大的语言理解与生成能力,借助知识图谱等技术建立结构化知识体系,使教育硬件产品具备文本、语音等多模态实时交互、精准定级与教学等能力。

△ AI教育硬件结构

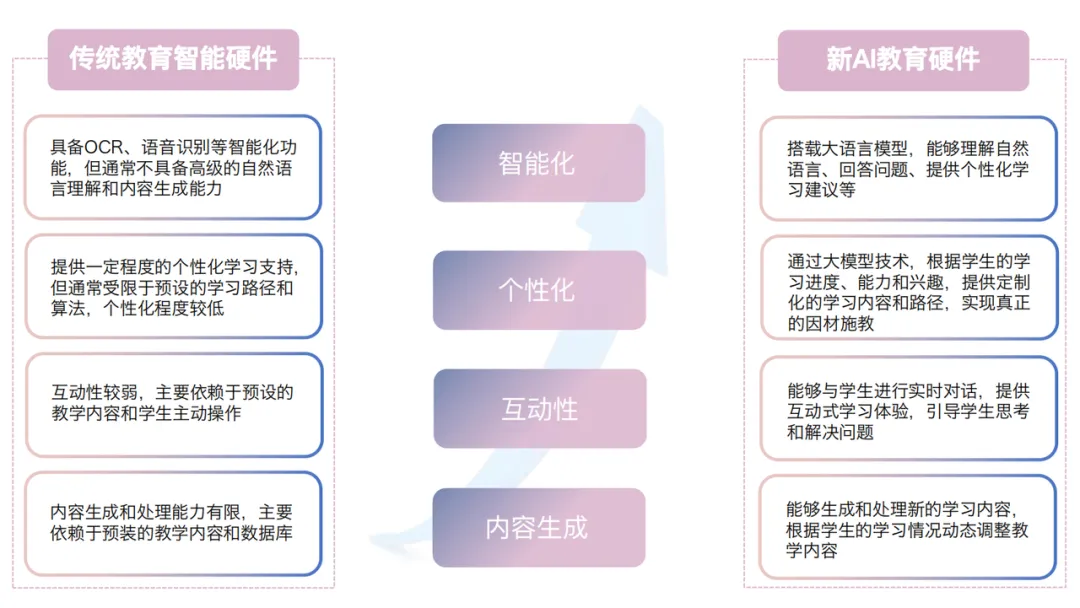

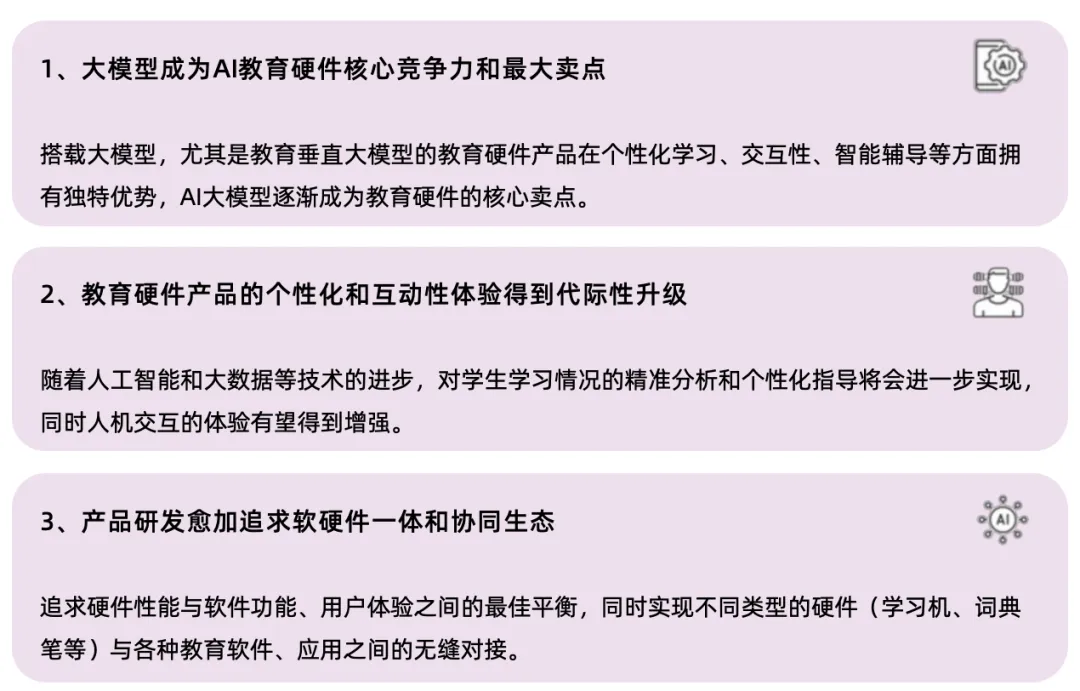

大模型为教育智能硬件带来创新性变革,AI教育硬件相比传统智能教育硬件,在智能化、个性化、互动性、内容生成与处理等方面都有质的提升。

AI教育硬件可分为面向C端和B端的产品。其中C端产品主要是个人或家庭消费,也称消费级AI教育硬件产品,是规模体量最大的产品类型;B端产品主要是学校或教育机构采买,也称机构级AI教育硬件产品,同样有增长空间巨大的市场。本篇报告主要研究消费级(C端)AI教育硬件产品的市场发展现状。

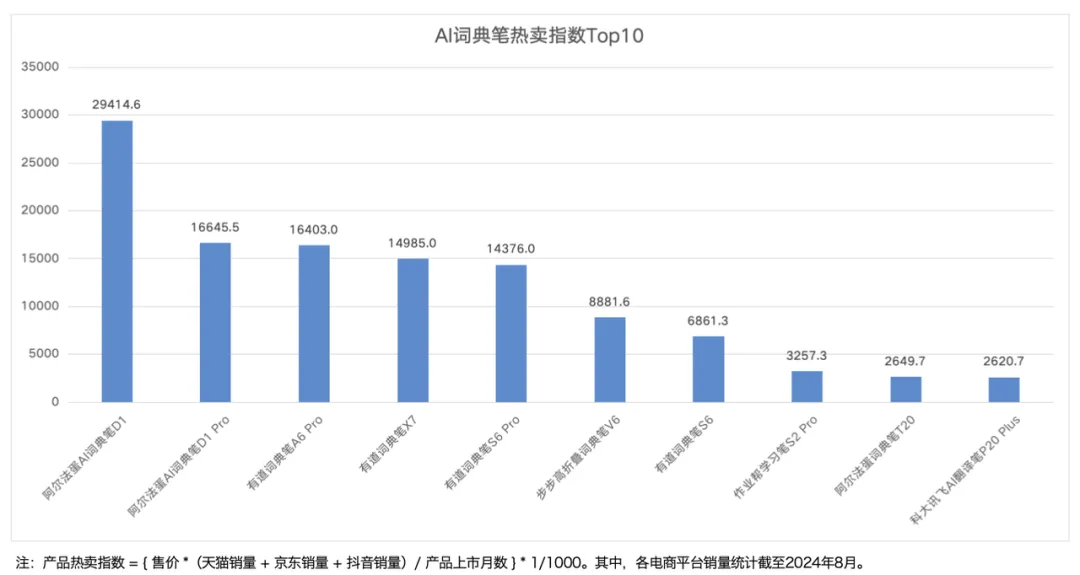

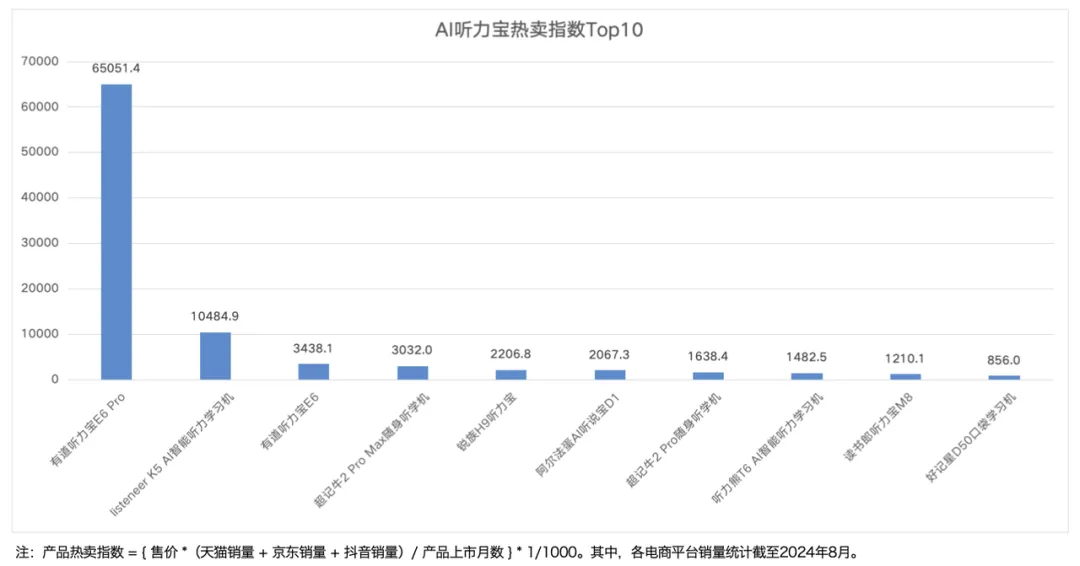

消费级AI教育硬件中,根据产品现有市场规模及销售增长率,最核心的三个主流品类产品为AI学习机、AI词典笔、AI听力宝。

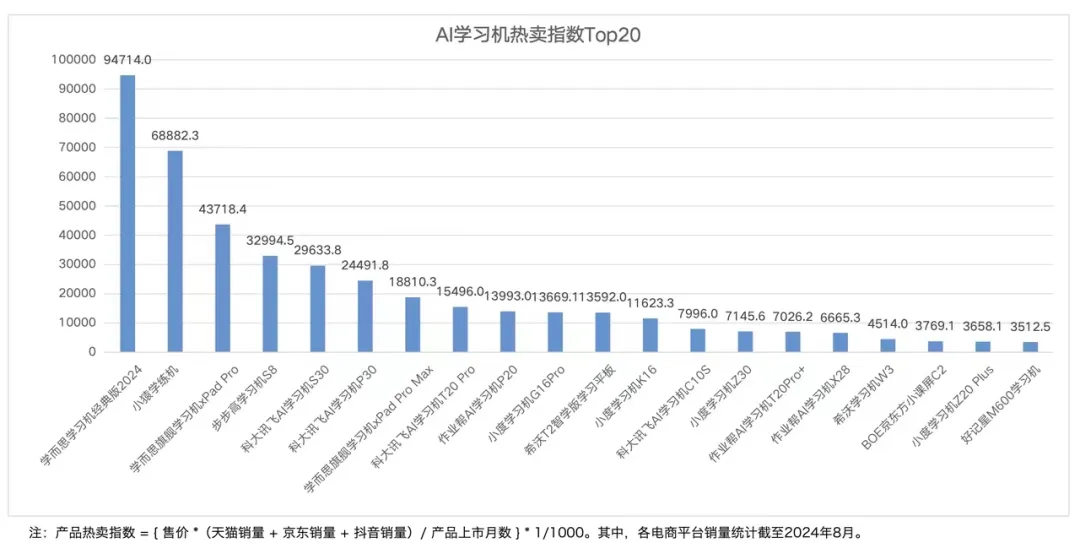

本次报告中,量子位智库对AI学习机、AI词典笔、AI听力宝三大主流品类畅销产品的热卖度进行评估排序,以对消费级AI教育硬件市场现状做概括性研究。

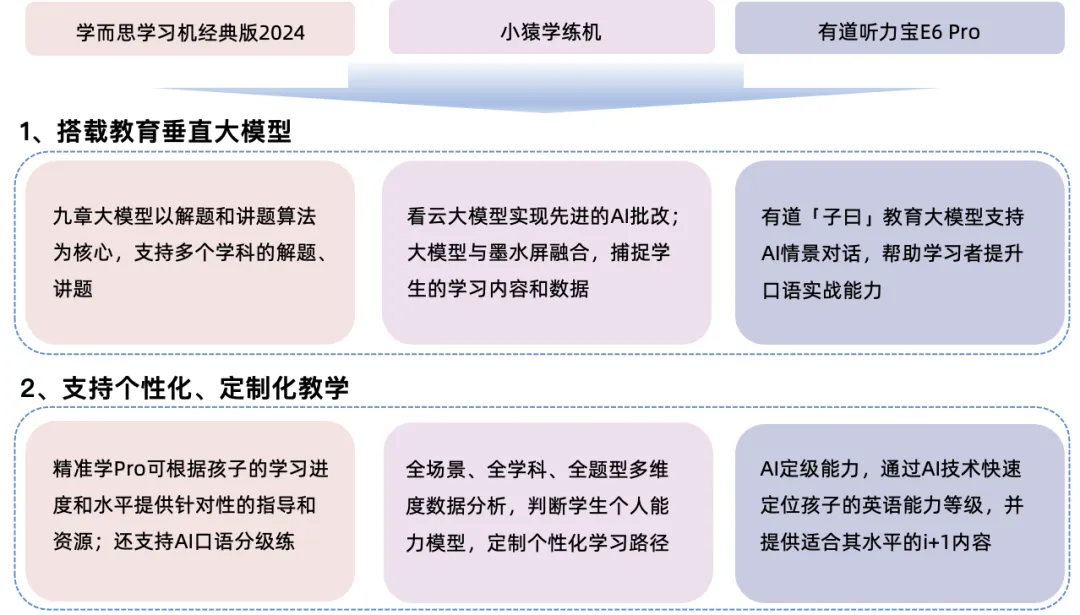

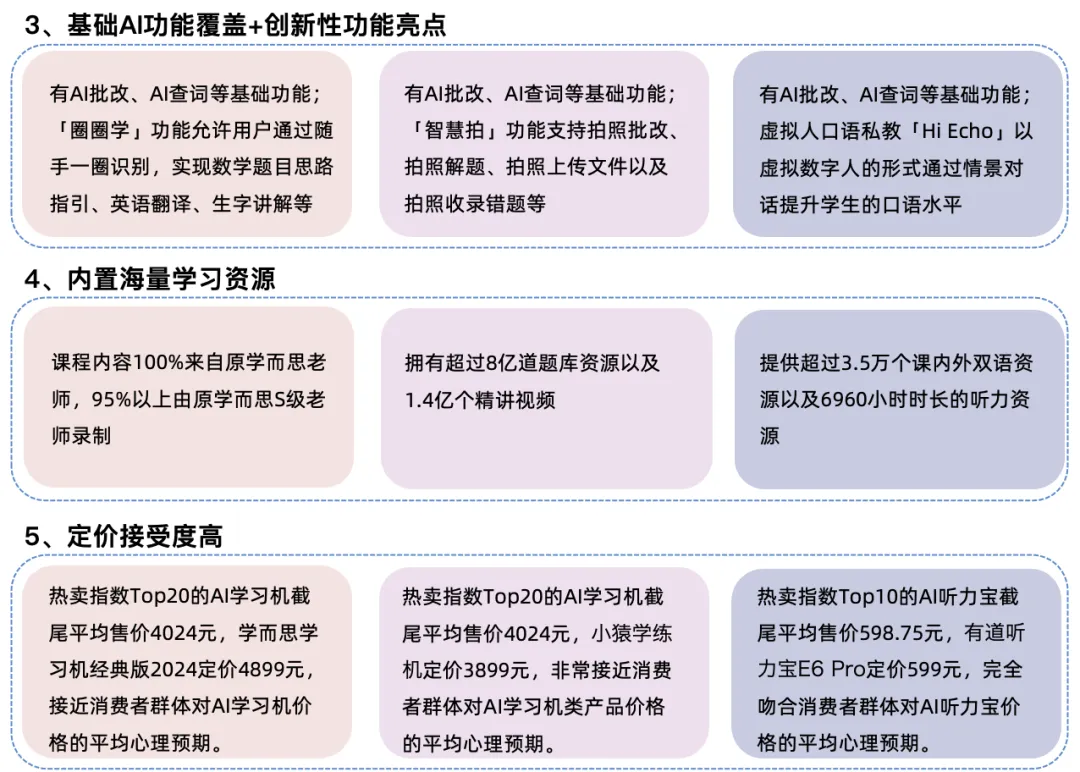

根据热卖指数排行,最热卖的三款AI教育硬件产品为学而思学习机经典版2024、小猿学练机、有道听力宝E6 Pro。以这三款产品为代表,量子位智库总结出畅销产品普适且关键的五个成功要素,也即现阶段AI教育硬件产品热卖的必备要素。

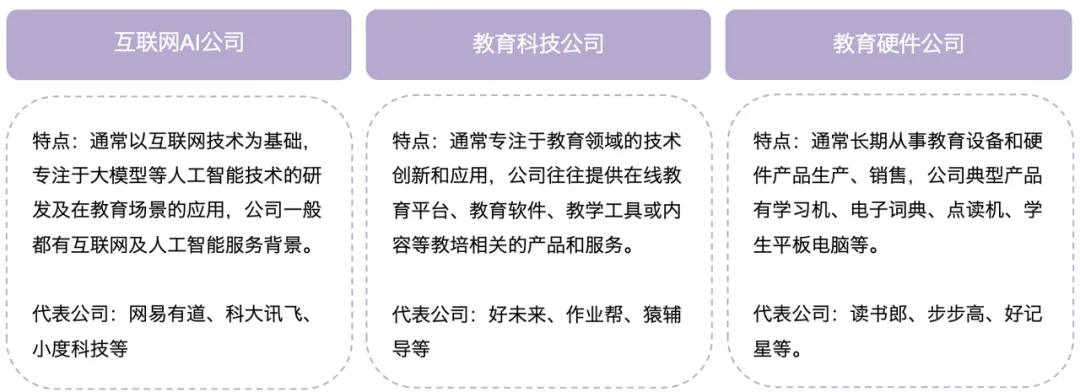

消费级AI教育硬件市场的三类主流玩家包括:互联网AI公司、教育科技公司、教育硬件公司。

互联网AI公司长于互联网和AI相关能力,在AI、大数据和软件产品等技术层面有基础优势,产品智能化体验相对突出;

教育科技公司内容优势突出,在教育、师资等教育内容研发方面有基础优势,+AI后展现出显著放大镜效应;

教育硬件公司拥有更强大的硬件成本、渠道、供应链管理能力,在大模型和软件成熟后,有更强的想象空间。

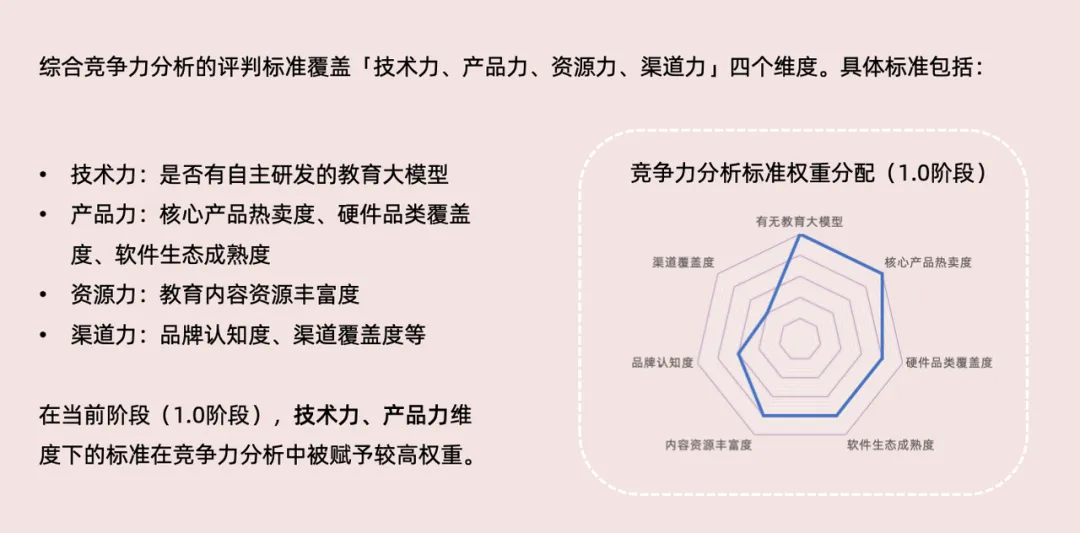

消费级AI教育硬件市场的三类主要玩家的竞争优势可从技术能力、创新能力、内容资源、教育服务、下沉市场、供应链管理六个层面来评估。

互联网AI公司在技术能力和产品创新能力上领先,教育科技公司在内容资源和教育服务上更具竞争力,教育硬件公司则在下沉市场和供应链管理上占据一定优势。

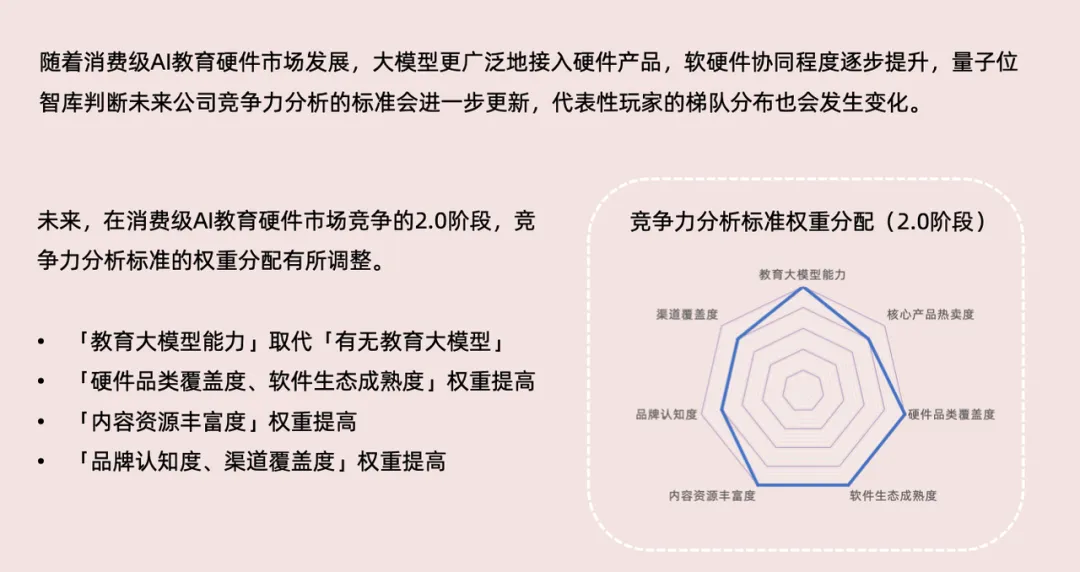

消费级AI教育硬件市场中,不同类型、不同背景的厂商各有优势,可依据综合竞争力分析标准将头部代表性玩家们进行梯队划分。

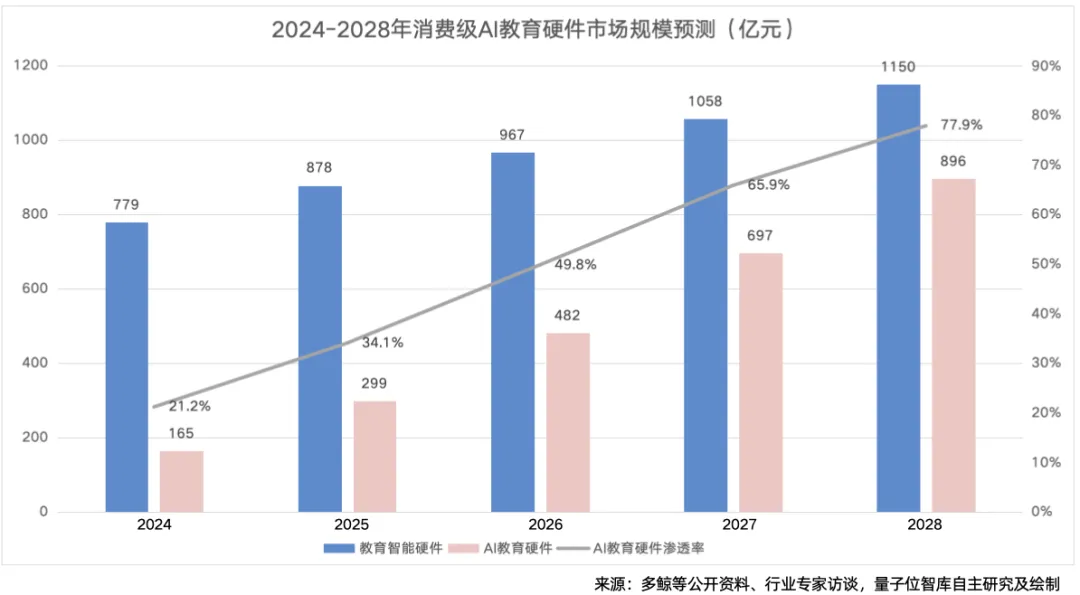

根据量子位智库的推算,2024年消费级AI教育硬件市场规模预计可达到165亿元,2028年其市场规模有望接近900亿。

未来五年,随着现有教育智能硬件产品逐渐结合大模型能力,以及创新品类AI教育硬件产品的出现,消费级AI教育硬件市场规模的年复合增长率(CAGR)预计达到40.27%;到2028年,AI硬件产品在消费级教育智能硬件中的渗透率有望达到77.9%。

随着市场教育日益成熟,新购机人群比例会逐渐降低;当AI教育硬件的需求场景被深度开发,原有用户的换机欲望也会渐渐下降,因此消费级AI教育硬件产品的市场规模增速预计会由快及慢、逐渐放缓。

完整报告下载地址:

https://jkhbjkhb.feishu.cn/wiki/W5D7wuDcbiPXDLkaRLQcAJpOn8f?fromScene=spaceOverview

文章来自于“量子位智库”,作者“量子位智库”。