# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

1994年,美国圣塔菲研究所(Santa Fe Institute)推出了一个野心勃勃的项目:人工股票市场(Artificial Stock Market)。研究者们想知道,如果让一群遵循简单规则的"电子交易者"在虚拟市场中买卖,能否重现真实市场的复杂动态?

实验确实观察到了价格波动和群体行为,但也暴露出根本性困境:真实的人类并不是规则机器。我们会因为昨天的盈利而过度自信,会被社交媒体上的"小道消息"左右判断,会在恐慌时集体抛售——这些认知偏差、情绪波动、社交影响,恰恰是传统Agent-Based Models(ABM)最难捕捉的部分。

三十年后,大语言模型(LLM)的出现重新点燃了希望。如果AI能理解语言、模拟情绪、展现偏见,它们能否成为更真实的"虚拟人"?

正是带着这个问题,香港中文大学(深圳)与南京大学的研究者推出了TwinMarket——一个用LLM驱动的千人规模金融市场仿真平台。论文题为"TwinMarket: A Scalable Behavioral and Social Simulation for Financial Markets",系统性地探索了个体如何通过互动汇聚成群体狂热,微观决策如何引发宏观危机。

目前,该工作已被 NeurIPS 2025 接收,并荣获 ICLR 2025 Financial AI Workshop 的 Best Paper Award。

传统的市场模拟方法主要依赖预设规则:给定价格信号,执行买卖操作。这种"刺激-反应"模式虽然简洁,却存在三大根本性局限:

第一,行为同质化。真实市场中,有人看重基本面分析,有人迷恋技术指标;有人果断止损,有人死扛亏损。但规则模型往往假设"标准投资者",难以刻画这种异质性。

第二,社交互动缺失。现代投资者不是孤岛——他们在社交媒体上交流观点、相互影响。一条谣言可能引发抛售潮,一个意见领袖可能带动羊群效应。但传统模型很难建模这种复杂的信息传播网络。

第三,认知过程黑箱化。我们能看到模型的输入输出,却无法理解"为什么这么决策"。是基于理性分析,还是受情绪驱动?这种不可解释性限制了模型的科学价值。

TwinMarket 提出了全新的解决方案——用大语言模型构建具有"人性"的虚拟投资者,让它们在真实数据驱动的市场中交易、互动、进化。

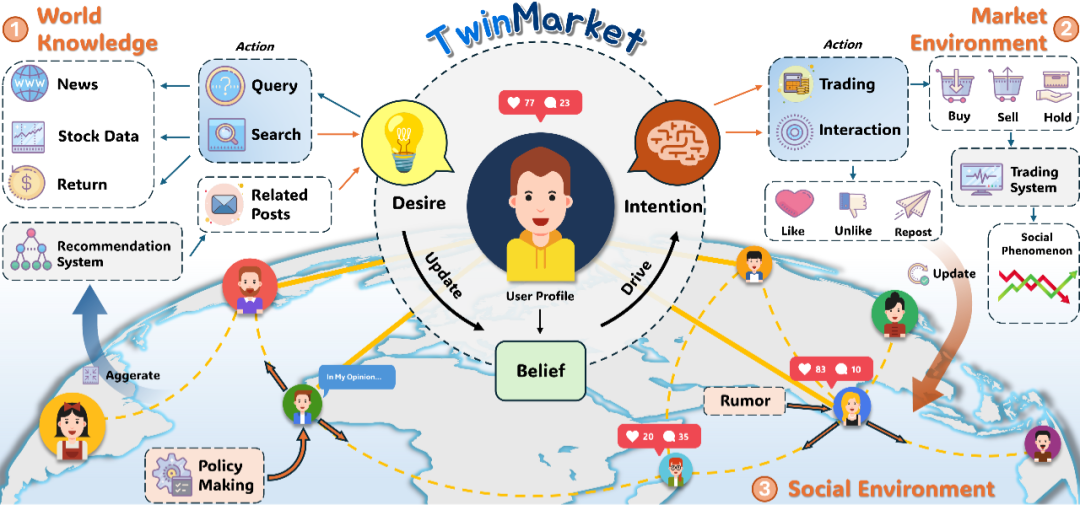

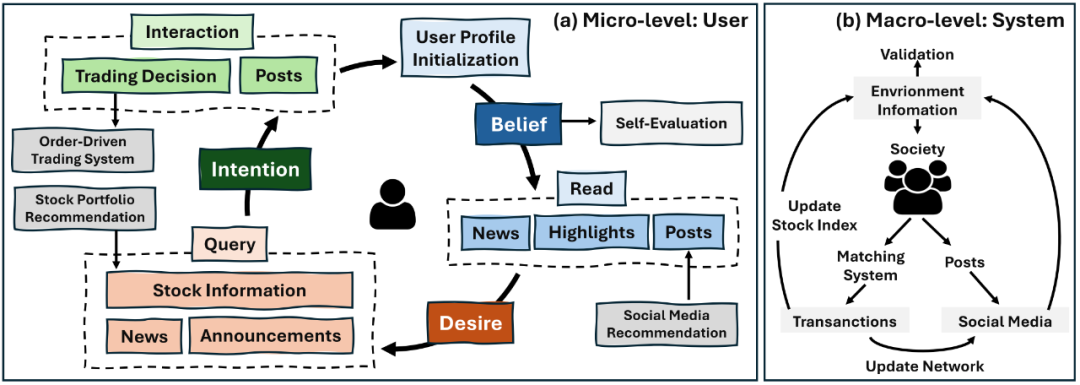

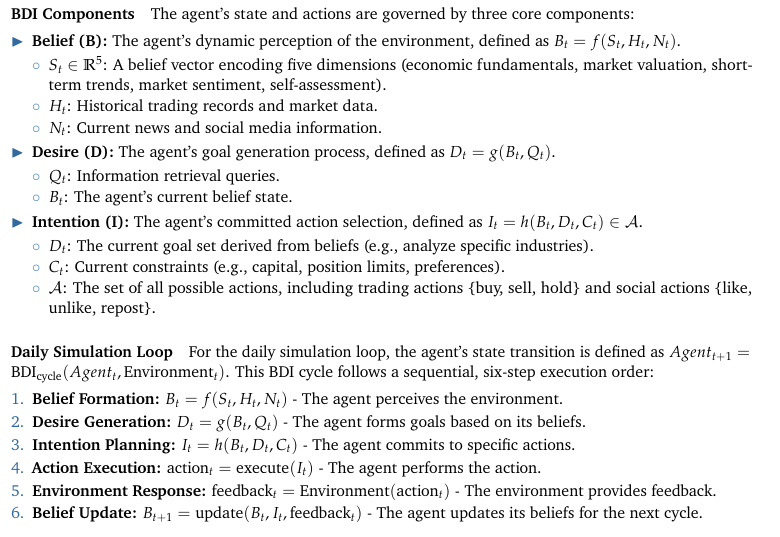

TwinMarket的核心创新是引入了Belief-Desire-Intention(信念-愿望-意图)认知框架。这不是简单的技术选择,而是一次范式转变:从"规则匹配"到"认知推理"。

三层认知结构

Belief(信念层):智能体如何理解世界?

Desire(愿望层):智能体想要什么?

Intention(意图层):智能体最终做什么?

每次行动后,智能体会进行自我反思:

- 这次决策合理吗?

- 市场反馈如何?

- 我的信念需要调整吗?

这种反思机制赋予AI "学习能力"——不是通过梯度下降,而是通过认知更新。

TwinMarket不是空中楼阁,而是深度扎根于真实数据的模拟系统。

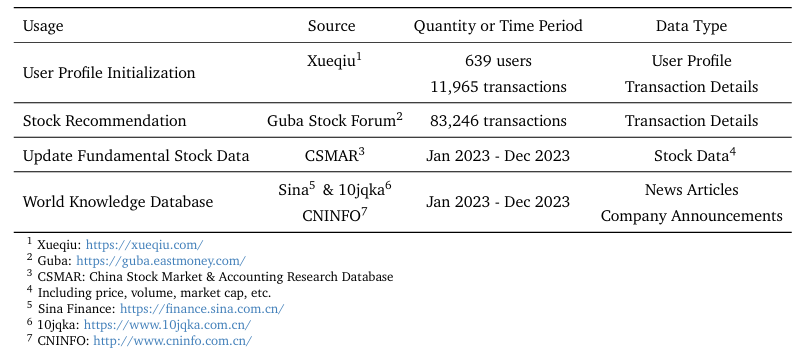

用户画像初始化

研究者从雪球平台收集了639个真实投资者的交易记录(11,965笔交易),提取关键特征:

人口统计属性:

- 性别、地域、社交影响力(粉丝数)

投资风格:

- 基本面分析派(40%):关注估值、财报、宏观经济

- 技术分析派(60%):追踪K线、均线、成交量

行为偏差(基于实际交易记录量化):

- 处置效应:过早卖出盈利股票,长期持有亏损股票

- 彩票偏好:偏好高波动、低概率大收益的资产

- 过度集中:投资组合缺乏分散化

- 过度交易:换手率远高于理性水平

这些特征被编码为智能体的"人格特质"。例如,一个"技术派+高处置效应+过度交易"的智能体,其系统提示可能包含:

你是一名位于湖北的男性投资者,活跃于雪球社区。你的交易行为表现出明显模式:快速卖出涨幅超过10%的资产锁定利润,但倾向于持有甚至加仓亏损投资,往往忽视过度集中的风险。虽然彩票型资产偶尔吸引你的注意,但它们很少影响你的整体策略。

市场环境构建

每个交易日,智能体都会接收:

- 当天的新闻热点(经济、政策、行业)

- 公司公告(业绩预告、重组信息)

- 股票数据(价格、成交量、估值指标)

- 社交媒体热帖(根据个人网络推送)

就像真实投资者浏览财经网站和社交平台一样。

订单驱动交易系统

模拟采用集合竞价机制,严格遵循中国A股规则:

- 智能体提交限价订单(买入/卖出,价格,数量)

- 系统按"价格优先、时间优先"原则撮合成交

- 涨跌幅限制±10%

关键特性:价格是由供需关系内生决定的,而非外部给定。这确保了市场动态的真实性——如果所有智能体同时看多科技股,价格就会被推高;如果谣言引发恐慌,价格就会暴跌。

当我们赋予智能体真实的认知框架与社交互动能力后,它们在市场中交流、博弈、学习的过程中,是否也会自发地形成类似人类社会的集体行为模式?

在微观层面,TwinMarket 的模拟揭示出两个耐人寻味的现象:

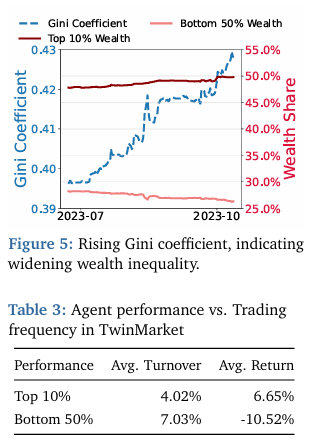

首先,财富不平等会自发形成并持续扩大。

在完全公平、无外部干预的虚拟市场中,随着交易的进行,Gini 系数不断上升,Top 10% 智能体的财富份额阶梯性增长,而 Bottom 50% 的份额逐渐下降。这意味着,即便所有智能体遵循相同规则、面对同样信息,市场也会自然分化出“赢家”和“输家”。这种差距的产生并非由算法设定,而是源于智能体间微小的认知差异、信息路径和社交互动在时间中被放大,最终形成结构性不平等——与现实经济中“富者愈富”的动力机制惊人相似。

其次,越频繁地交易,收益往往越差”。

实验数据显示,表现最好的 10% 智能体交易频率更低、平均回报为正;而交易最频繁的 50% 群体却录得负收益。即使不计入交易成本,这种“过度交易惩罚”依然存在,反映出典型的人类行为偏差:过度自信、短期情绪驱动和对即时刺激的过敏反应。换言之,TwinMarket 中的 AI 不仅学会了做决策,更重现了人类在金融市场中的非理性模式。

从这两个现象中,我们看到的不是简单的数据拟合,而是一种行为层面的“共鸣”:当智能体被赋予信念、愿望与意图(BDI)结构后,它们开始呈现出类似人类的社会分化与认知误差。这或许正是 AI “展现人性”的最有力证据——理性只是起点,非理性才构成真实的世界。

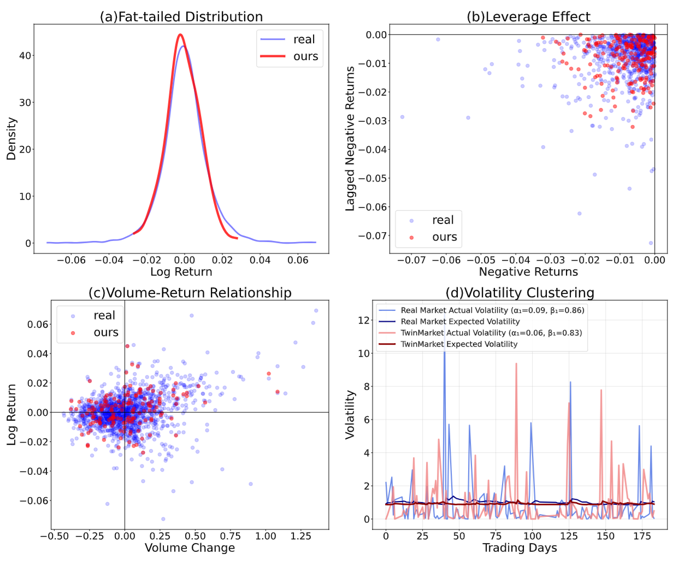

研究者选择了四个著名的"Stylized Facts"(风格化事实)——真实市场普遍展现、但传统模型难以同时复现的统计特征进行检验,并发现TwinMarket成功复现。

风格化事实I:肥尾分布

真实市场的价格变动呈现"尖峰厚尾":大部分时间波动很小,但极端涨跌比正态分布预测的更频繁。

模拟数据成功捕捉了"黑天鹅频发"的特征——这源于智能体基于BDI框架的异质性信息处理:当好消息出现时,不同智能体反应不同(有人看到机会,有人担心过热);当坏消息出现时,更容易形成一致性恐慌。

风格化事实II:杠杆效应

真实市场中,价格下跌后波动率往往更大("坏消息比好消息更影响市场")。

散点图清晰显示:当前的负收益(x轴)与下一期的负收益(y轴)呈现正相关——跌了还会继续跌。这反映了LLM智能体的损失厌恶偏见:亏损时更敏感、更容易恐慌。

风格化事实III:量价关系

价格大幅变动往往伴随成交量激增——反映集体行为的涌现。

散点图显示,无论模拟还是真实数据,成交量增加时价格波动也加大——这是羊群效应的直接证据:当大量智能体同时做出相同决策时,市场就会剧烈波动。

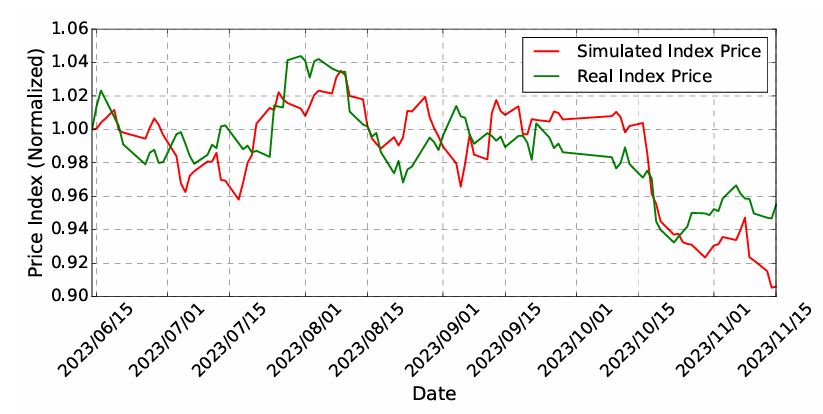

风格化事实IV:波动率聚集

高波动期往往持续一段时间,低波动期也是如此——"暴风骤雨"和"风平浪静"都会成群出现。

时序图清晰展示:模拟市场和真实市场都呈现明显的波动聚集——一段时间剧烈波动,另一段时间相对平静。这源于信念的持续性:一旦市场进入恐慌状态,负面信息会在社交网络中持续传播,延长高波动期。

TwinMarket最引人入胜的部分,是它揭示了微观行为如何放大为宏观危机。

自我实现的预言

研究者观察到一个典型的"泡沫-崩盘"周期:

1. 初期乐观:少数智能体看好某板块,开始买入

2. 价格上涨:买入推高价格,更多智能体看到"涨势"

3. 信念强化:价格上涨反过来增强乐观信念("果然我是对的!")

4. 群体狂热:信念与价格形成正反馈,脱离基本面

5. 泡沫破裂:终于有人意识到"太贵了",开始抛售

6. 恐慌踩踏:价格下跌引发更多抛售,螺旋式下跌

实验数据显示,市场真的由"集体想象"驱动。

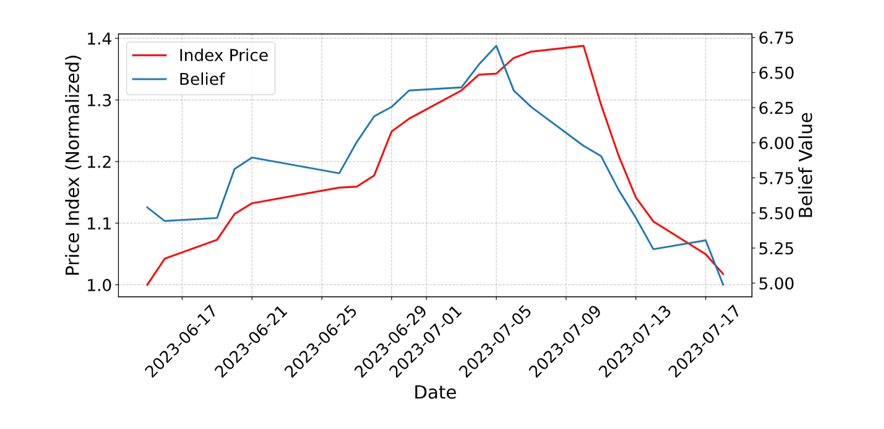

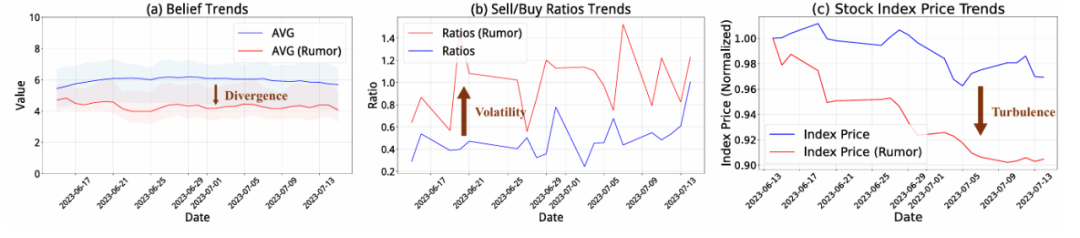

谣言传播实验

为了测试信息的放大效应,研究者做了一个对照实验:

- 对照组:正常新闻

- 实验组:向高影响力用户注入负面谣言(如"龙头企业即将破产")

结果触目惊心:

- 用户信念得分下降27.5%

- 卖出/买入比例从0.495飙升至0.997

- 市场指数暴跌,而对照组保持稳定

更深层的机制是:

- 意见领袖放大:高中心度用户的帖子获得更多转发,谣言迅速传播

- 回音室效应:相似交易风格的用户聚集成社群,内部观点相互强化

- 极化涌现:网络社群间的差异扩大,形成对立阵营

这完美解释了为何真实市场中,一则未经证实的消息能引发千亿市值蒸发。

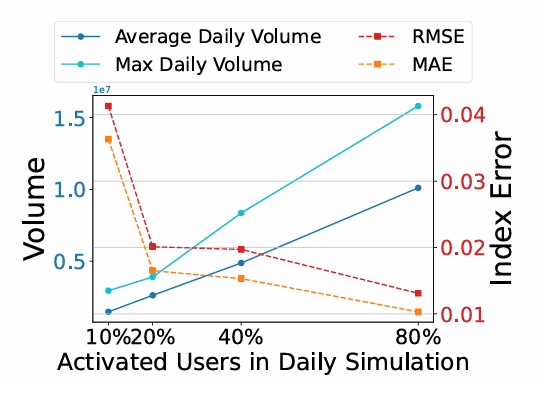

TwinMarket不仅能模拟小规模市场,更展现了强大的可扩展性。

研究者进行了不同规模的实验(10%、20%、40%、80%活跃度),发现:

- 交易量与活跃度线性增长:更多参与者带来更高流动性

- 预测误差持续下降:从80%活跃度的RMSE=0.01,到10%的0.04

- 涌现现象依然稳定:无论规模如何,肥尾分布、波动聚集等特征始终存在

在1000个智能体的大规模实验中,系统运行5个月(150个交易日),依然保持:

- 与真实市场价格走势的高相关性

- 完整的微观-宏观因果链

这证明TwinMarket不是"玩具模型",而是具备实际研究价值的平台。

在文章中,也设置了消融实验,验证了BDI模拟认知的架构对投资者异质性建模有着关键的作用。

TwinMarket的意义远超"做个漂亮的Demo"——它为理解复杂社会经济系统提供了新的方法论工具。

理论验证:为行为金融学提供“数字沙盘”

传统研究依赖对历史数据的观察,难以精确分离变量并建立因果关系。TwinMarket提供了一个可控的实验环境,使得研究者可以系统性地检验理论假设。例如:

- 通过调整社交网络密度,量化“羊群效应”的形成阈值。

- 通过注入不同类型的虚假信息,研究情绪在市场中的传染路径。

- 通过模拟不同的交易规则(如涨跌停板、T+1制度),评估其对市场稳定性的影响。

这就像给经济学家一个"模拟宇宙",可以反复试验、对比分析。

政策评估:探索监管措施的潜在影响

在真实市场试错成本极高。TwinMarket为政策制定者提供了一个低成本的“预演”平台,用于评估不同监管措施可能带来的市场反应:

- 调整涨跌停板限制,会如何影响短期波动率与长期流动性?

- 收紧或放宽融资融券政策,对市场杠杆和泡沫风险有何影响?

- 加强信息披露要求,能否有效缓解由信息不对称引发的过度投机?

通过在虚拟环境中对比多种方案,有助于筛选出更稳健的政策选项。

风险探索:发掘系统性风险的微观前兆

通过分析模拟数据中的集体行为模式,TwinMarket有潜力帮助识别真实市场中难以察觉的风险信号。这些潜在的“微观前兆”可能包括:

- 社交网络中特定社群的观点极化程度是否在短期内急剧上升。

- 关键意见领袖的观点是否趋于高度一致,形成“虚假共识”。

- 不同投资群体间的交易行为相似度是否异常增加,预示着“羊群聚集”。

这些微观信号可能比传统指标更早预示系统性风险。

跨学科探索:连接AI与社会科学的桥梁

TwinMarket展示了LLM在社会科学研究中的巨大潜力:

- 提升可解释性:通过BDI框架,研究者可以追踪智能体的决策逻辑,打开了传统模型的“黑箱”。

- 拓展研究边界:其框架具备向其他复杂系统(如舆论传播、公共卫生决策)迁移的潜力。

- 促进可重复性:开源的代码和框架为学术界提供了可验证、可迭代的研究基础。

研究者也认识到当前工作的局限,并规划了未来的发展方向,旨在构建一个更真实、更全面的模拟环境。

深化市场机制与资产类别

未来的工作将致力于丰富市场机制,如引入连续竞价、T+0交易及做空机制,并扩展到多资产类别,如债券、外汇市场,以构建一个更全面的金融生态。

引入宏观经济与监管互动

计划将中央银行、监管机构等宏观主体作为拥有特定目标的“超级智能体”引入系统,以模拟货币政策传导、监管干预等更复杂的宏观-微观联动效应。

探索长期演化与跨领域应用

在延长模拟时间尺度的基础上,探索模型在其他社会科学领域的适用性,如模拟政治选举中的选民观点演化、公共卫生事件中的信息扩散与行为响应等。

300年前,显微镜让人类第一次看到细胞;100年前,粒子加速器让我们看到原子内部。今天,TwinMarket展示了AI如何成为社会科学的"显微镜"——让我们能以前所未有的精度,观察、理解、预测复杂社会系统的运行机制。

金融市场只是起点。当成千上万个具备认知能力的AI智能体在虚拟社会中互动、学习、涌现,我们或许能解答那些困扰人类千年的问题:

- 理性个体如何导致集体非理性?

- 局部互动如何产生全局秩序?

- 微小扰动如何引发系统崩溃?

TwinMarket的贡献不仅是"模拟了一个市场",更是证明了一种可能性:AI不仅能理解自然规律,也能理解社会规律;不仅能优化算法,也能揭示人性。

当AI学会"炒股",它学到的不仅是买卖技巧,更是人类社会运作的深层逻辑。而这,或许才是人工智能通向真正智能的必经之路。

作者介绍

该工作共有三位共同一作。

1. Yuzhe Yang(阳雨哲)

香港中文大学(深圳)大四本科生阳雨哲(Yuzhe Yang),主要研究方向为Human-AI Interaction, Social NLP, Agent。曾在NeurIPS, NAACL, EMNLP, ICCV 发表论文。

Homepage: https://yuzheyang.com/

2. Yifei Zhang(张逸飞)

南京大学研二学生张逸飞,主要研究方向为Narrative Economics, Financial LLMs, Autonomous Agent。曾在NeurIPS, ICLR, NAACL发表或宣读论文。

Homepage: https://hoder-zyf.github.io/

3. Minghao Wu(吴铭昊)

目前为香港中文大学(深圳)数据科学学院博士一年级在读生,研究方向为LLMs社会模拟与医疗大模型。本工作完成于作者攻读南京大学金融硕士学位期间。

论文信息

Paper:

TwinMarket: A Scalable Behavioral and Social Simulation for Financial Markets

Authors:

Yuzhe Yang*, Yifei Zhang*, Minghao Wu*, Kaidi Zhang, Yunmiao Zhang, Honghai Yu†, Yan Hu†, Benyou Wang†

Affiliations:

香港中文大学(深圳)· 南京大学 · 江苏省数字金融重点实验室

Project Page:

https://freedomintelligence.github.io/TwinMarket

Paper Link:

https://arxiv.org/pdf/2502.01506

Github Page:

https://github.com/freedomintelligence/TwinMarket

文章来自于微信公众号 “机器之心”,作者 “机器之心”

【开源免费】Browser-use 是一个用户AI代理直接可以控制浏览器的工具。它能够让AI 自动执行浏览器中的各种任务,如比较价格、添加购物车、回复各种社交媒体等。

项目地址:https://github.com/browser-use/browser-use

【开源免费】AutoGPT是一个允许用户创建和运行智能体的(AI Agents)项目。用户创建的智能体能够自动执行各种任务,从而让AI有步骤的去解决实际问题。

项目地址:https://github.com/Significant-Gravitas/AutoGPT

【开源免费】MetaGPT是一个“软件开发公司”的智能体项目,只需要输入一句话的老板需求,MetaGPT即可输出用户故事 / 竞品分析 / 需求 / 数据结构 / APIs / 文件等软件开发的相关内容。MetaGPT内置了各种AI角色,包括产品经理 / 架构师 / 项目经理 / 工程师,MetaGPT提供了一个精心调配的软件公司研发全过程的SOP。

项目地址:https://github.com/geekan/MetaGPT/blob/main/docs/README_CN.md