# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

这个年末,存储行业过得不是很太平:AI巨头们不计成本地囤货,让存储行业迎来了一轮史诗级涨价。

作为涨价潮的起点,内存(DRAM)与固态硬盘(SSD,核心为NAND闪存)的价格涨幅堪称惊人。相较于一年多前的市场低谷,如今大家要购买同款内存产品,价格已飙升至此前的三四倍。

TrendForce的最新数据显示,11月各类NAND闪存产品价格涨幅已达20%至60%,且覆盖所有容量段,从入门级到高端产品无一幸免。

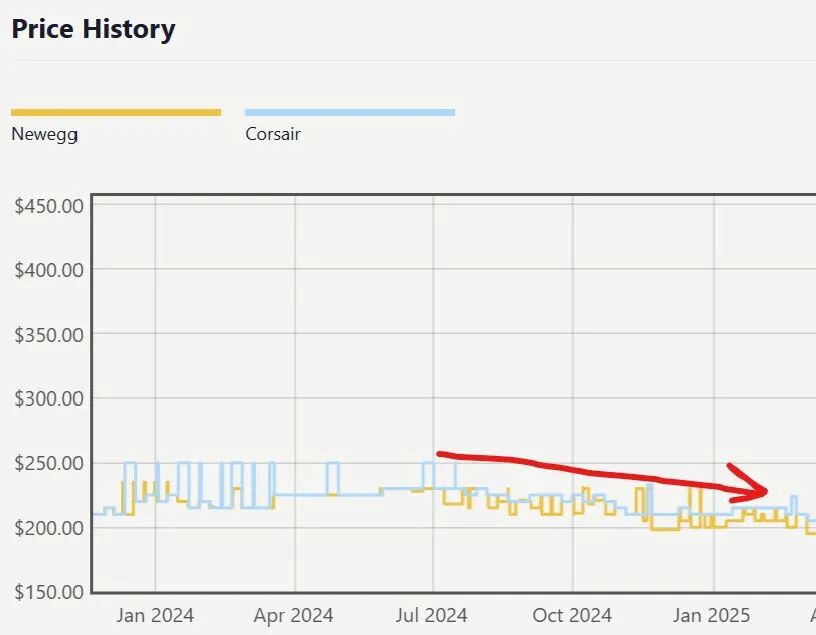

在PCPartPicker上也能看出,今年四季度开始,DDR4和DDR5已经涨价了2-3倍。

许多网友纷纷感叹:“内存条涨得比黄金还快!”

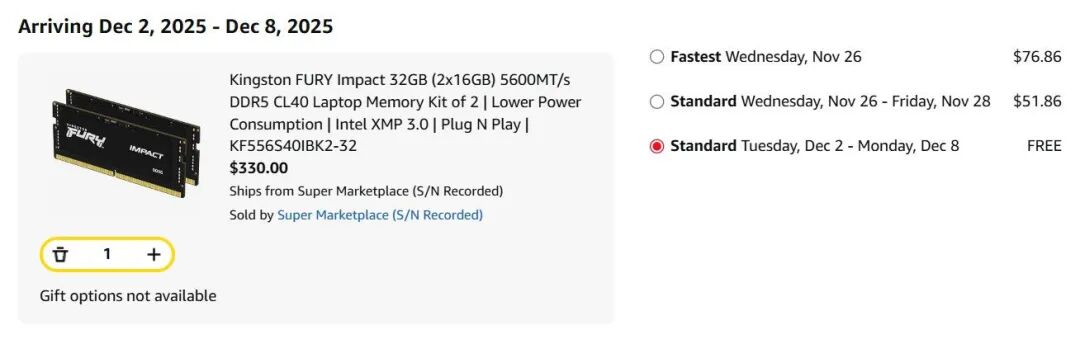

知名科技UP主Moore's Law Is Dead也在youtube上披露了自己的亲身遭遇:11 月初,他买了一套32GB DDR5 的内存套装。三周后,同样的那套 DDR5 竟然标价 330 美元,比不到一个月前暴涨了 156%!

他认为这与10月1日 OpenAI 与三星和SK宣布的新合作有密切关系,并称之为“山姆·奥特曼的肮脏 DRAM 交易”。

11 月初,我买了一套给 Minisforum BD790i X3D 主板用的 32GB DDR5 内存套装。三周后,同样的那套 DDR5 竟然标价 330 美元——比不到一个月前暴涨了 156%!照这个趋势,到圣诞节的时候,这套 DDR5 的价值可能比我原本要搭配的整个 Zen 4 X3D 平台还贵!

这怎么可能发生?而且为什么会发生得这么快?

准备好,你将听到 “Sam Altman 的肮脏 DRAM 交易”,也可以叫:AI 泡沫、恐慌与毫无准备如何偷走了今年的圣诞节。

不过在深入之前,我要先说清楚:我那套 RAM 涨价 156% 绝不是偶然,也不是某个极端个案。完全不是。我还想给你提供两个来自业内人士的例子,展示现在拿到 RAM 有多困难:

这就像 Corsair 问 Best Buy 有没有内存可以卖给它。

所以到底发生了什么?这一切全都源于三个完美叠加的事件:

接下来,我会逐条讲解每一个因素,然后告诉你哪些硬件会被最严重地影响、哪些产品已经被取消、现在你到底该赶紧买什么,以免重演 2021–2022 的断货噩梦。

因为这场危机远不只是“内存短缺”这么简单……

10 月 1 日,OpenAI 同时与三星和 SK 海力士签下了两份合同,占据了全球 40% 的 DRAM 供应量。

据高盛分析师测算,OpenAI预计需要每月90万片DRAM晶圆产能来运行其先进AI模型,约相当于三星电子、SK海力士和美光三大厂商目前合计产能的57%。

OpenAI 的竞争对手确实猜到 2025 年底可能会出现一些大额 RAM 交易。但他们完全没想到会这么巨大、还同时与两家龙头签。

如果你回去看 10 月 1 日当天关于 Sam Altman 访问韩国的新闻报道,你会看到记者几乎都在说些模糊的词:“探索合作”、“寻求协同”、“探讨可能的伙伴关系”。

但没人敢想象,OpenAI 当天就要吞下全球近一半的 DRAM 产能。

即使在签约当天上午,也没有任何一家媒体提过类似规模的动作!业内人士称,这完全是突袭。

最震惊的不是 OpenAI 做了大交易,而是他们同时对三星和海力士做了两笔超大交易,还互相保密成功了。

根据我们的消息来源:

而这种保密,非常关键。如果双方知道对方也在谈类似条件,那么价格会不同、供货比例会不同、更可能根本不会同时签这么大的量。

但最后的结果就是:OpenAI 成功地让两个巨头误以为只有自己在做大让步,借着这份误解,完成了一次几乎外科手术般的精确打击,锁死了全球 RAM 供应链。

设想你是一家云服务巨头的采购经理、一家 OEM 的供应链主管,或 OpenAI 的直接竞争对手。

10 月 1 日你起床,突然看到新闻:OpenAI 一夜之间比过去十年任何公司都更强势地垄断了全球内存市场。

你事前没有听到任何风声。你开始打电话问业内同行,却发现:连三星和海力士彼此都不知道对方也签了类似的大合约。

你会说:“哦,这挺有趣的。”

……?当然不会!

你会立刻进入最高级别警报:

于是,OpenAI 的竞争者、OEM、云服务商全部开始疯狂抢购市场上剩余的存货。而这种恐慌碰上第三个致命因素:市场完全没有安全库存。

正常情况,DRAM 市场会保留一些缓冲,比如仓库里的应急库存、额外的晶圆启动产能,或者大厂升级产线后,把旧设备卖给二线品牌,让产能持续扩张。

但 2025 年,这些缓冲全都不见了。原因有三:

1. 关税混乱

2025 年夏天,DRAM 关税几乎每周都在变。每一次大量采购都有可能踩在错误的时间点,因此厂商普遍减少安全库存采购。

2. RAM 价格整个夏天都在下跌

当价格持续下降时,没有人会急着买,大家都等下个月更便宜,结果就是市场库存进一步减少。

3. 二手 DRAM 制造设备无法流入市场

按往常,三星等巨头升级产线后,会把旧设备卖给二线厂,增加整体市场产能。

但 2025 年韩国厂商非常担心:把旧设备卖给“与中国相关的制造商”,会引发美国政府的报复措施。因此这些设备从春季开始就全部停放在仓库里,无法被使用。

结论就是:在 OpenAI 出手的那一刻,DRAM 市场完全没有缓冲空间。任何冲击都会造成巨大震荡,而这次冲击非常巨大。

现在我们来讲最离谱的部分,而且是公开信息:OpenAI 并不是在购买成品内存。

没错,他们买的不是DDR5 内存条、HBM,或者服务器内存。他们买的是:未切割、未封装、未指定标准的原始 DRAM 晶圆。

换句话说,这些晶圆目前不能用、没加工,不知道会变成 DDR5、RDIMM、还是 HBM,更不知道 OpenAI 何时甚至是否打算把它们制成成品。

这些晶圆很可能只是放在仓库里囤着。就像一个孩子害怕别人抢玩具,于是把整个玩具箱藏起来。

而这背后原因,其实大家都懂:OpenAI 很担心自己失去领先地位。

过去 18 个月,各家竞争者进步极快,比如Anthropic、Meta、xAI、Google(尤其是近期被大量称赞的 Gemini 3)。

大家都需要训练算力,而算力的瓶颈在于 DRAM 容量。训练越大模型、推理越快、吞吐越高,这些都离不开内存。

削弱对手的供应链,不是阴谋论,而是商业策略。这在资本史上重复过数百次。

OpenAI 的行动越秘密、晶圆越不准备加工、数量越巨大,其目的就越明显:主要目标不是自用,而是抢占供应链、削弱对手。

即便奇迹般地明天情况突然好转,比如AI 泡沫瞬间破裂,或者有十家公司马上扩充 DRAM 产能。

但最少最少,未来 6–9 个月已经注定崩坏。

DRAM 厂商目前给出的 DDR5 交货期是 13 个月。这不是暂时问题,而是可能一代人的供应冲击。

下面是从 S 到 E 的受灾等级排名,告诉你哪些产品“最惨”:

现在的价格爆炸已经是“历史事件”了。

1. SSD:通常会在 DRAM 涨价后滞后一段时间一起涨。

2. 小型整机厂商:库存少,没有缓冲。

3. AMD RADEON GPU:AMD 不像 NVIDIA 那样给 AIB 提供内存绑定的 BOM 套件。(我们频道几个月前泄露的 RX 9070 GRE 16GB,据消息来源称几乎肯定被取消)

4. XBOX:微软没提前布局。2026 年可能价格涨、供应缩。

NVIDIA GPU:

NVIDIA 保留一定内存库存给合作伙伴,缓冲比 AMD 好。

但:

笔记本与手机:

长期合约通常较大,不会立刻受冲击,但一旦库存耗尽,影响会非常明显。

索尼提前布局,在夏季低价时大量采购。因此能在黑五降价,而别人都在涨价。

Valve 一向低调。

关键未知是:是否在宣布前就囤好了 DDR5?

如果囤过:能顺利上市,但后续补货可能会卡住。

如果没囤:首发价会很高、供应量极低,甚至可能需要推出 无内存版本(自备 RAM)。

在最后,Moore's Law Is Dead表示:

我写这篇文章最重要的原因之一是,确保你在这场风暴中少踩坑。

但还有另一个原因:我希望更多人开始追查 OpenAI 到底在做什么。

说实话我们有任何一个可靠的财务审计吗?能证明他们真的有钱这样疯狂囤积晶圆?

更别提有多个来源告诉我:OpenAI 甚至在收购 DRAM 制造设备本身。

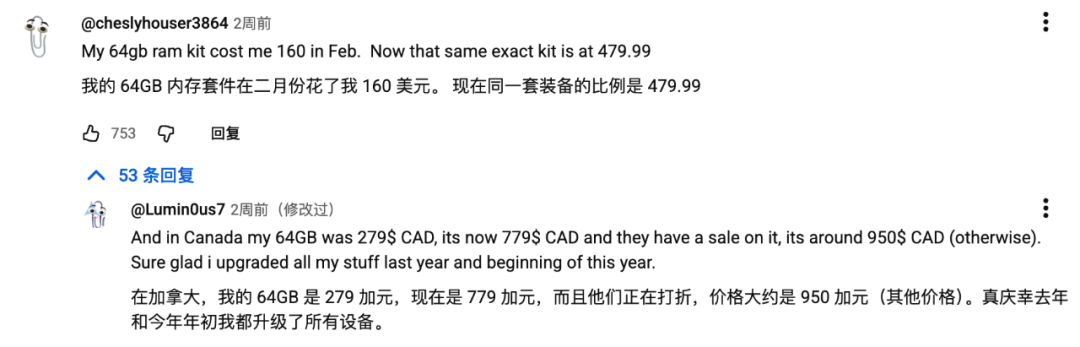

在youtube和HN评论区,很多网友也纷纷大吐内存涨价的苦水。有人晒出了自己入手的内存套件涨幅:

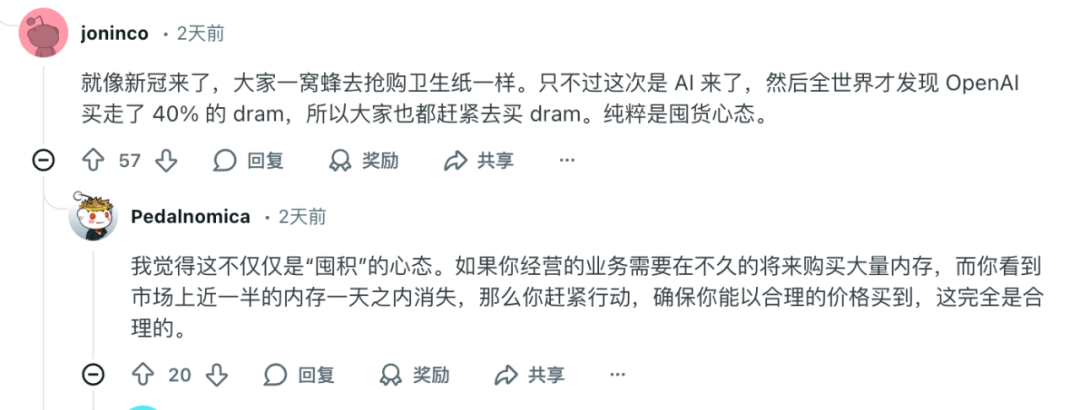

有网友戏称各大厂商在OpenAI之后抢购DRAM的行为:类似哄抢卫生纸。

有网友说自己买了32G的U盘,底下也有人调侃:赶紧把它寄到OpenAI去。

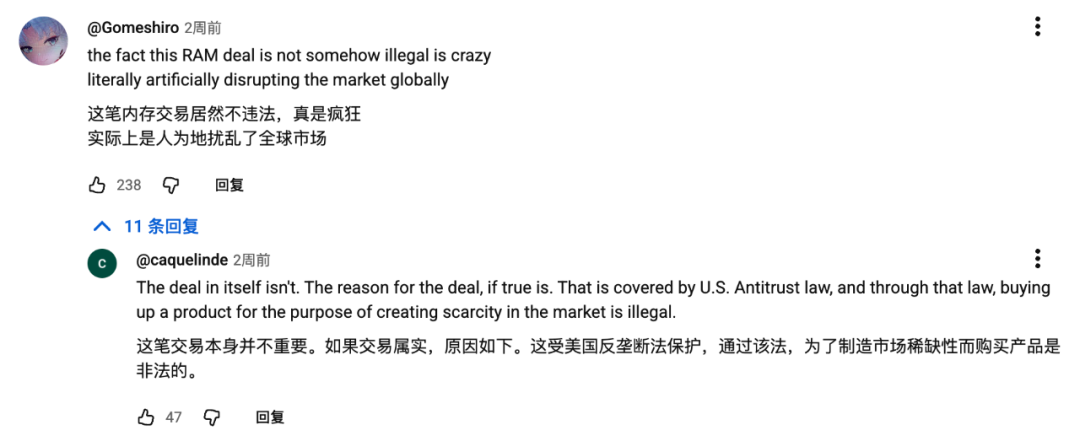

还有网友认为,OpenAI此举完全是人为扰乱全球市场,这种吞下40% DRAM 产能进而引发全球危机的行为,是典型的AI泡沫。

还有人提出了和作者类似的看法:这可能是OpenAI为了保持自身领先地位,应对Anthropi、谷歌等竞争对手的策略。

那么评论区的各位大佬们:

你们怎么看待OpenAI突袭大手笔买下 DRAM 原材料这一举动?

你手里的那张内存卡最近涨了多少?

参考链接:

https://www.youtube.com/watch?v=BORRBce5TGw

https://www.mooreslawisdead.com/post/sam-altman-s-dirty-dram-deal

文章来自于“51CTO技术栈”,作者 “听雨”。