# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

「不要拿做题思路看AI」

昨天我在沈阳大街遗址和刀哥握手了,很开心,今天来锐评一下智谱和MiniMax的IPO。

智谱和MiniMax的招股书读起来像个乐子。

本来我是想狠狠锐评一番这两家,我称之为砸盘两兄弟,这么快就把如此糟糕的财务数据展示出来,这不是砸AI模型公司的盘吗?

准确来说,是砸Kimi的盘。

原因显而易见,六小虎的其他两家都不参与这个竞争了,只有阶跃还时不时发个产品整个活,甚至还在整预训练,如同顽强地参加漫展的东北虎哥。

当然,我最爱的部分是予彤的反击。

这两家发招股书的那一刻,相信很多家人们和我一样在恶意揣测Kimi的心态。一方面,同行发财务数据自爆了,很难不偷着乐;另一方面,这么烂的基本面砸的是整个大模型层的盘,这不纯纯杀Kimi家人的估值吗?

太坏了家人们😭

但Kimi还是相对有活的,予彤的反击也来得迅猛直接。所以我们看到了这一轮Kimi借内部信名义的PR。强调自己新一轮融了5亿美元,账上现金过百亿人民币。

杨圣甚至直接说「我们B/C轮融资金额就超过绝大部分IPO募资及上市公司的定向增发。所以我们短期不着急上市。」

到底是在点哪两家预期募资都是5亿多美元的公司,我暂且蒙在鼓里🤡

最幽默的是,Kimi的融资新闻和杨圣全员信是赶在25年最后一天发的,不仅节假日前整个大活,还卡在同行刚开始认购还没正式挂牌的时间节点,专门碰一下痛点。只能说Kimi确实是有点节目效果的。

言归正传,回到智谱和MiniMax上。

先分别温习一下两兄弟的财务数据:

智谱:2023年营收1.25亿,经调整净亏损6.21亿元;2024年营收3.12亿,经调整净亏损24.66亿元;2025年上半年营收1.91亿元,经调整净亏损17.52亿元。

MiniMax:2023年营收346万美元,经调整净亏损0.89亿美元;2024年营收3052万美元,经调整净亏损2.44亿美元;2025年前9个月营收5344万美元,经调整净亏损1.86亿美元。

两兄弟营收加起来不如Manus啊。这里我要点名批评媒体老师了,说好的MiniMax 2024年收入不止7000万美金,并且数字保守了呢?

智谱账上现金就剩25.5亿人民币(截至2025/6/30),确实再不上市钱不造哪来了。但MiniMax账上还有10亿美金,可以问问Lovart的陈冕眼红Manus不,有没有兴趣聊个收购?

这样还能给我的胖猫AI拉一下营收和毛利率😭

但这两天我想明白了一件事,就是智谱和MiniMax的财务数据一比吊糟,那又怎么样呢?

大伙买AI就是买信仰,就是相信AGI会实现,这和目前糟糕的财务数据没有一点关系。

逻辑就是,你不能拿做题思路看AI模型公司。追求财务数据好看的去买银行、消费股就好了。家人们都关心起信仰驱动的AI了,那还看什么基本面呢?

AI属于信仰投资,和中老登热衷的价值投资是两码事。我把这个思路给前时尚编辑骡子马讲了一遍后,他的第一反应是,你这不就是比特币逻辑,因为相信所以有价值。

好像确实是这个意思🥵

所以我觉得智谱和MiniMax的IPO宣发策略有很大问题。这两家非想要强调自己的财务数据好看,现金流健康,基本面很好。这不是逗大伙开心吗😭

比如智谱强调自己有89亿可用资金(截至2025/10/31),实际上把61亿银行授信都算进去;本地部署业务的毛利率高59%是好事,但你前五大客户怎么每年都换呢,2B业务毫无忠诚度。

MiniMax强调自己的收入70%多来自海外,但你C端产品的销售成本和收入近乎1:1,毛利率只有4.7%;我都不说强调董事会成员平均年龄95后是什么意思了😴

虽然这些数据不太美妙,但不重要。

你就承认自己现在的基本面很差,财务数据很糟糕,没有任何问题,因为这不重要。

大伙追求的是AGI,并且是中国公司来实现AGI。这就是一个非常非常有价值的信仰。

并且这和基本面不存在线性关系。一万亿美元市值的英伟达也许是有基本面的,但五万亿市值的英伟达显然没有基本面,完全是信仰股。AI现在就是信仰行业。

我想明白的道理是,你不能用做题的思路来看二级市场,更不能用做题的思路来看AI。

决定这两家公司的唯一要务,就是他们能不能搞出来厉害的AI。

那么显然,他们的AI都没那么厉害。智谱的模型GLM,我身边确实挺多人用,但也只是若干Claude平替之一。MiniMax对我来说有特别感情,因为他们创造出了胖猫,但不管是视频模型海螺、文本模型M2还是星野等产品,都不算是最顶级水平。

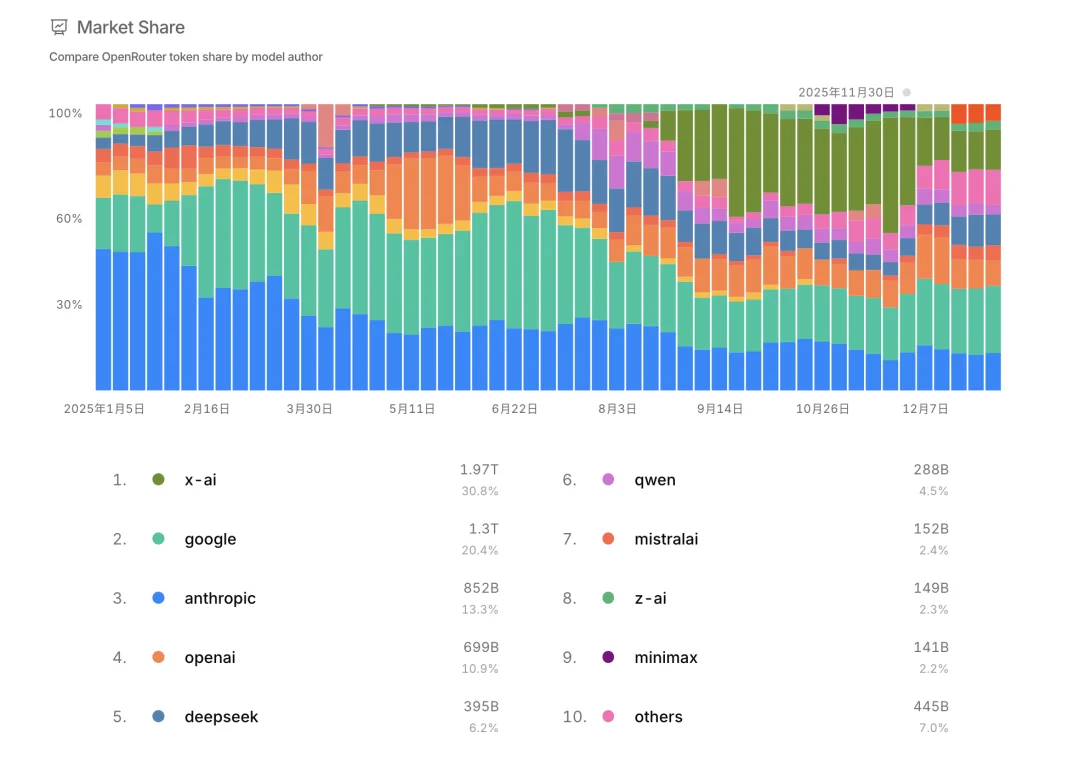

从Openrouter上的调用量排名也能看出来。2025年全年,Deepseek排名第五,Qwen第六,智谱和MiniMax位居八九。

那我们可以合理得出一个论断,智谱和MiniMax的模型都属于能用,有特色有亮点,但都不算最顶尖水平,有点不下不上的状态。

那么,相不相信智谱和MiniMax,就取决于你有多相信中国AI和AGI了,分别是民族主义和进步主义两套伟大的叙事。

我显然非常相信中国AI,所以认购了MiniMax,试图真金白银支持胖猫。沐秋除了支持胖猫,还认购了智谱,属于是普信。

当然,我们的决策完全是图一乐,为信仰付费(沐秋说他是为图一乐付费),不构成任何投资建议。毕竟这世界上没几个人现在还这么愿意为胖猫付费了吧😭

总之,我想说的是,你跟大模型公司算账是没有意义的。因为在现阶段,大模型公司的唯一决定性因素是技术实力。

我阅读财报还发现,阿里才是稳赚不赔那个。

阿里占MiniMax股份13.66%,即便按最后一轮估值40亿美金来算,投资额不超过4亿美金。但MiniMax 2025年前9个月向阿里云购买云计算达到5830万美元,同时招股书预测2026年到2028年,每年购买阿里云服务的预算上限是1.15亿美元、1.25亿美元、1.35亿美元。

所以即便不考虑上市带来的回报(虽然不一定有),阿里纯通过云服务都能挣回来投资款。而且,阿里相当一部分投资额是用算力抵的功德券。

我非常期待Kimi上市那天,看看阿里能从它身上赚多少钱。你很难不发现,创投市场到最后,阿里才是最愿爆金币的大哥,太伟大了阿里巴巴👋😭👋

话说回来,智谱和MiniMax不上不下的表现着实让人揪心,于是我请教一位证券老资历破局之法,老哥锐评他们格局不够,然后给出了一个非常中肯的建议:

建议六小虎合并为一家公司。

新公司可以由唐杰出任董事长,杨植麟出任首席科学家、闫俊杰出任CEO,贠烨祎出任CMO、张予彤出任CFO。不嫌弃王小川和李开复年龄大的话,可以喊他们来干个高级副总裁,管一下商务BD。而且大伙也不用走上市流程了,直接借壳千里科技就行,给阶跃的家人们一份温馨。

这家承载着半个世界AGI梦想的公司我建议命名为胖虎AI,取胖猫和六小虎之意。

属实是多赢,赢麻了。直接牢牢焊死稀缺性。

毕竟除了欧洲老乡无人在意的Mistral AI都能估值120亿欧元,那我们东大最带派、最有前景的AI大模型,估值5000亿人民币一点不过分吧👊🇨🇳🔥

(本文配图由 ChatGPT 生成,纯人工写作。最后再叠个甲,本文不构成任何投资建议,纯粹图一乐,不会有人买股票支持胖猫吧?不会吧不会吧?)

文章来自于“葬AI”,作者 “葬愛咸鱼”。

【开源免费】OWL是一个完全开源免费的通用智能体项目。它可以远程开Ubuntu容器、自动挂载数据、做规划、执行任务,堪称「云端超级打工人」而且做到了开源界GAIA性能天花板,达到了57.7%,超越Huggingface 提出的Open Deep Research 55.15%的表现。

项目地址:GitHub:https://github.com/camel-ai/owl