# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

从夯到拉,给AI各环节排序

回顾2025年,科技成为A股的主线。

在科技领域中,最亮眼的莫过于AI板块。其中,“易中天”(新易盛、中际旭创、天孚通信)、“纪连海”(寒武纪、工业富联、海光信息)等AI算力板块托起了科技投资的脊梁。而AI应用、AI端侧等涨幅不如AI算力。

(数据来源:wind)

妙投认为,AI算力的超额收益的本质在于确定性,且不断超预期。

资本、企业敢于对当下及未来的AI算力基础设施建设的确定性进行押注。比如:政策推动GPU的国产替代,北美四大云厂商、中国BAT等互联网企业加大资本开支的投入。

而2025年大模型厂商仍看不到盈利的希望,AI手机、AI眼镜等端侧产品销量不旺,这些并未让资本市场看到投资的确定性。

不过,全球科技巨头的资本开支正处于一个高强度、高增长的周期,并且普遍预期这一轮针对AI等核心技术的投资热潮在未来几年仍将持续。

那么,2026年AI投资主线会是什么呢?

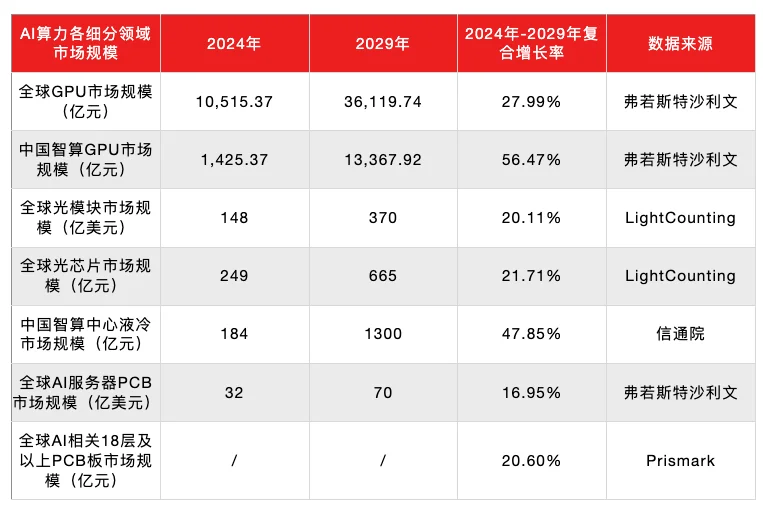

展望2026年,妙投认为AI算力仍具备很强的确定性,有望继续成为科技主线。随着AI基础设施建设与迭代升级,算力(GPU)、运力(光模块)、液冷、PCB等细分领域带来投资机遇。

这里,妙投整理了AI算力各细分赛道的市场规模,从2024年-2029年复合增长率来看,中国智算GPU>中国智算中心液冷>光芯片>AI相关18层以上PCB>光模块。

(数据来源:妙投整理)

接下来,我们一一展开。

GPU

我们先从复合增长率最高的中国智算GPU开始探讨。

从市场格局来看,英伟达仍占据较高的份额,而国内GPU厂商靠国产替代等政策引导正在崛起。

与美股的英伟达不同,国内GPU厂商的估值逻辑无法完全量化,靠国产替代的宏大叙事来支撑。

不过,GPU开始进入业绩兑现阶段。

新上市的GPU厂商沐曦、摩尔线程分别预计最快2026年、2027年盈利。而寒武纪于2024Q4实现单季度转盈,寒武纪已经在2025年前3季度实现了盈利。

寒武纪的收入放量依赖于互联网客户验证及部署进程,因此收入在25年实现爆发式成长。

也就是说,国内互联网厂商在AI基建的资本开支,是寒武纪等国内GPU厂商增长的主要驱动力。

另外,中国主要的科技企业同样在加大资本投入。其中,阿里巴巴、腾讯和百度在2025年Q1-Q3的资本开支规模同比分别大幅增长132.46%、48.24%、74.49%。

在GPU国产替代、互联网加码AI投入的背景下,有机构预测,2026年、2027年寒武纪有望实现归母净利润分别为48.72亿元、79.91亿元,分别同比增长118.71%、63.99%。

即便如此,资本市场仍在忧虑寒武纪等GPU厂商估值是否过高的问题。

在估值方面,寒武纪的市值为5716亿。若以2027年寒武纪的79.91亿的业绩预期来看,其市盈率为71.48。而英伟达的市盈率(TTM)为45.94。

因此,妙投认为,尽管寒武纪透支了2年的业绩预期,估值上与英伟达相比仍有“泡沫”。

为了消化“泡沫”,寒武纪们则需要更高的业绩预期,国内互联网厂商在AI基建的资本开支的力度还需增强。

不过,国内互联网大厂加码AI并上调资本开支力度,的确有可能发生。

12月23日,有外媒称字节跳动计划在2026年投入1600亿元加码AI,其中一半预算将用于AI芯片采购。若按照2025年500亿美元的预估利润计算,字节跳动2026年的AI投入将占2025年全年利润的近一半。

在此消息发酵之后,寒武纪等GPU厂商的股价有所回暖。

妙投认为,对于2026年,寒武纪为代表的GPU厂商的估值拔高,要靠预期驱动,即国内互联网大厂上修资本开支力度。投资者还需阿里、腾讯、百度等是否会上调资本开支力度,2026年GPU仍有超预期的可能。

液冷

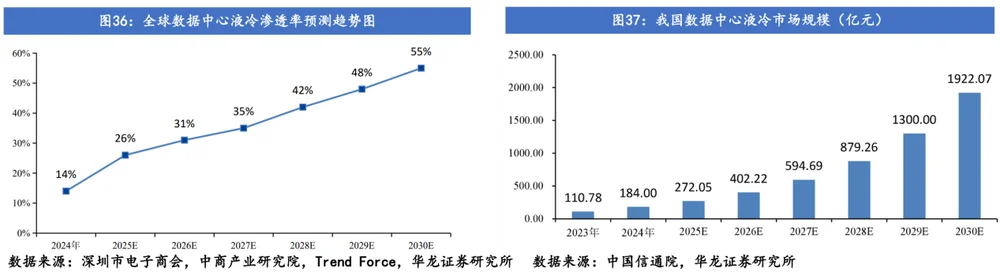

液冷是AI算力时代确定性最高的高成长赛道之一,当前正处于渗透率加速提升的产业爆发初期。

液冷技术通过液体介质替代空气散热,具备更高的散热能力。如:单相冷板液冷的散热效率显著优于风冷。随着AI芯片(如英伟达GB300)热流密度突破500W/cm²,传统风冷已无法满足高功耗需求,液冷正在从“可选项”到“必选项”演进。

据机构预测,全球数据中心液冷的渗透率将从2024年的14%提升到2026年的31%。

液冷服务厂商仍是围绕着大客户的商业模式,类似于苹果供应链。

英伟达从GB200NVL72开始大规模应用液冷,谷歌TPUv7p等也有望部署液冷。因此,资本市场更为关注已经切入英伟达、谷歌等供应链的液冷服务厂商。

然而,英伟达、谷歌的液冷供应商模式并不相同。

英伟达的GB200/300等液冷系统就主要由维谛、台达等长期合作的高端供应商主导。而国内厂商多以二级零部件或全链条方案商身份切入,如英维克、比亚迪电子等已进入RVL/AVL推荐名录。

这种“推荐名录+ODM自由决策”模式,让国内二级厂“看得见大单,却握不住长期大单”,订单稳定性不高。

对二级零部件厂来说,谷歌的液冷订单会比英伟达“稳得多”,更具确定性。谷歌会直接对接并制定液冷组件供应商。

由于各厂商都会在2026年发力液冷方案,谷歌为了避免供应与产能的冲突,很可能转而开发在英伟达体系中份额较低的新液冷供应商。

也就是说,谷歌会给国内液冷供应商带来“意外之喜”。例如:英维克就已中标谷歌数据中心项目,思泉新材超薄VC均热板通过了谷歌认证等。

在2026年液冷预期放量的背景下,妙投认为,2026年能够切入谷歌链的国内液冷组件供应商有望获得估值拔高的机会。

另外,投资者还需切入谷歌订单的供应链预期是否被兑现。例如:英维克因切入谷歌供应链,被资金追捧。在估值上,结合英维克的2027业绩预期和估值,其市盈率达到了74.56,高于板块平均水平。

(数据来源:wind)

妙投认为,其他估值不高的液冷供应商,一旦切入谷歌等供应链,在估值上便可获得更高的弹性。投资者还需关注谷歌、英伟达液冷供应链的变化。

光模块(光芯片)

如果说,GPU负责计算,是算力;那么,光模块负责传输,则是“运力”。

光模块的性能直接决定了数据传输的效率和稳定性。一旦数据传输跟不上,就像高速路上堵了车,算力再强也白搭。

而光模块的投资逻辑有2点:

1.产品技术迭代,比如:800G光模块升级到1.6T光模块带来的传输速率提升;

2.下游需求增加,即谷歌、亚马逊、Meta、微软、BAT等云厂商用于数据中心建设的资本开支力度。

在A股光模块企业中,“易中天”(新易盛、中际旭创、天孚通信)最具代表性,2025年以来分别上涨了450%、422%、231%,股价屡创新高。

这也同样会让投资者忧虑其“泡沫”。

从wind一致性预期来看,2027年中际旭创、天孚通信、新易盛的归母净利润分别有望实现252.97亿、38.73亿、206.70亿,对盈的市盈率为27.54、42.08、21.26。

妙投曾在““易中天”的“泡沫”炒到2027年”中表示,支撑“光模块”的“高估值”来自预期差,比如:云厂商的资本开支上修、谷歌TPU芯片、网络价格(Scaleup)带来光模块数量的提升等。

当下,这些“超预期”的逻辑正在或已经兑现。

也就是说,光模块的业绩预期已经炒到了2027年了。不过,高盛等机构仍看好光模块,比如:高盛将中际旭创的目标价提升至762元。

而妙投认为,2026年驱动光模块企业估值拔高仍需新的“叙事”或者利好事件。

投资者2026年可重点关注,北美的云厂商再次上修资本开支力度,光模块速率向1.6T、硅光、OCS、CPO等新技术趋势带来的新机会。这些都将成为催化因素。

而光芯片是光组件、光模块的最核心部件,其性能直接决定了信息传输速度和网络可靠性,

光芯片的投资逻辑与光模块大体相同,但多了一个国产替代的逻辑。

在市场格局方面,Broadcom、Lumentum、Coherent等欧美企业把控光芯片市场。根据ICC数据,25G光芯片海外厂商份额约75%,25G以上光芯片海外厂商份额约95%。

在800G、1.6T的高速率光模块出货激增的背景下,100G及以上光芯片需求旺盛,增长速率将远超中低速率光芯片。

Lumentum在25Q3电话会上表示,光芯片供需失衡已经加剧,即便公司增加额外产能,仍然处于几乎每天都要做分配决策的局面。目前相对客户的总需求缺口已经从上季度的20%上升到25%-30%。展望2026年,考虑到供需失衡,高端光芯片价格有望上涨。

妙投认为,2026年如果有国内光芯片企业在高端光芯片上有所突破,其估值弹性会高于光模块。

PCB

我们平时用的手机、电脑、路由器、空调遥控器,里面都有一块或几块绿色(也可能是其他颜色)的板子,那就是PCB(印制电路板)。

与传统服务器相比,AI服务器对PCB在传输速率、层数、密度等方面要求显著提升,推动技术路线向高多层板、HDI等高端品类集中。

这也催生出了PCB“量价齐升”的投资逻辑。

在“量”上,据Prismark预测,2024—2029年,AI相关18层及以上PCB板年均复合增长率为20.6%,远超PCB行业平均增速。

在“价”上,AI服务器单台PCB价值量高达5000元,是传统服务器的3倍以上。

随着AI服务器的迭代,PCB/CCL在材料、工艺上的迭代升级,带来新的价值增量。

比如:主流通用服务器已经把覆铜板等级为M6,而AI服务器和400G/800G交换机中,M7和M8等级CCL(覆铜板)为主要使用材料。层数每上一个台阶、材料的升级,PCB 的“单平米价格”也会随着提升。

英伟达预计Rubin GPU将于2026年下半年量产。

英伟达Vera Rubin架构将采用正交背板(特殊设计的PCB)替代传统铜缆。该背板采用三块26层PCB或四块26层PCB压合而成,搭配M9树脂基材、高阶HVLP4铜箔与Q布(石英纤维布)的高端材料组合。

因此,正交背板有望于2026年放量,PCB及CCL等原材料环节也将迎来增长。

另外,英伟达第二代Rubin Ultra NVL576平台计划2027年下半年发布,其超高层PCB背板预计将采用M9+Q布或M9.5+Q布的材料进行设计。此板材若得以采用,将为英伟达AI服务器PCB的需求量打开又一新的增长空间。

值得注意的是,2026年高端PCB产能的供给将保持紧张。据招商证券估算,国内上市公司中能匹配AI需求的PCB有效产能供给约1200亿元左右,而需求端预计在1500亿元左右。

因此,妙投认为,由于GPU架构不断迭代,2026年PCB行业的增长均有较强的增长预期。不过,2025年PCB企业同样有较大的涨幅。

结合当下部分PCB公司的业绩预测和估值来看,我们可以发现不少PCB企业的市盈率接近甚至超过50倍,当下处于高估的状态,需要未来2年业绩高增长进行消化。

(数据来源:wind)

妙投认为,若相关PCB企业也能按照2026年预期实现高增长,其估值仍有拔高的机会。2026年英伟达Rubin GPU量产,是影响相关PCB企业业绩增长和估值拔高的重要因素,投资者还需密切关注。

说了这么多,如何给AI各板块的主题投资的进行排序呢?

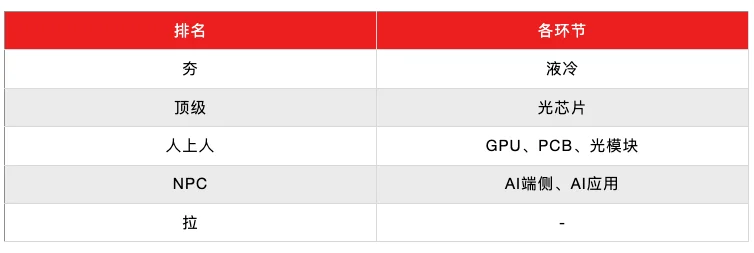

妙投认为,可按照投资的确定性,对AI各板块从夯到拉分别进行排序。

液冷行业增速较高,有可能出现切入谷歌链、英伟达链的“黑马”,可以给到“夯”。GPU、光模块、PCB增长的确定性高,但估值也高,需要超预期驱动估值拔高,可以给到“人上人”。因涨价、技术突破的预期,光芯片弹性会比光模块高一些,可以给到“顶级”。

而2026年AI端侧、AI应用的确定性不高,需要出现新的催化事件。比如:新的爆款AI端侧产品、新的爆款AI应用发布等。一旦有催化事件,AI端侧、AI应用将具备较大的预期差和弹性。不过,目前只能给到“NPC”。

另外,宏观环境宽松的预期,也会给AI算力为代表的科技板块带来流动性溢价。2026年美联储大概率会有2次降息,能为A股提升流动性,AI算力等高增长也会被市场给予更高的估值。

妙投认为,2026年液冷、光芯片、GPU、PCB、光模块等AI算力环节的企业大概率都有不同程度的业绩增长。若有超预期的增长,相关企业在流动性宽松预期下可实现戴维斯双击。

总体而言,AI算力确定性高,且有超预期的可能,相对其他赛道更容易获得超额收益,2026年仍值得关注。

*以上分析讨论仅供参考,不构成任何投资建议。

想抓住2026年CES的“中国主场”机会?虎嗅一线编辑团带你看懂风向、产业布局,率先把握下一个落地先机。

文章来自于微信公众号 “虎嗅APP”,作者 “虎嗅APP”