# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

一提到AI的应用和落地,大家就会陷入非共识迷雾。为了拨开营销炒作,我把近期有代表性的几份Enterprise AI调研报告拉通,横跨Menlo Ventures(500+企业AI决策者)、德勤(24个国家,6大行业,3235名高管)、KPMG(20个国家,8大行业,2110名全球高管)、Entelligence(2444家企业)。透过这份由

真实数据拼凑出的图景,我们或许能直面AI落地的真相。

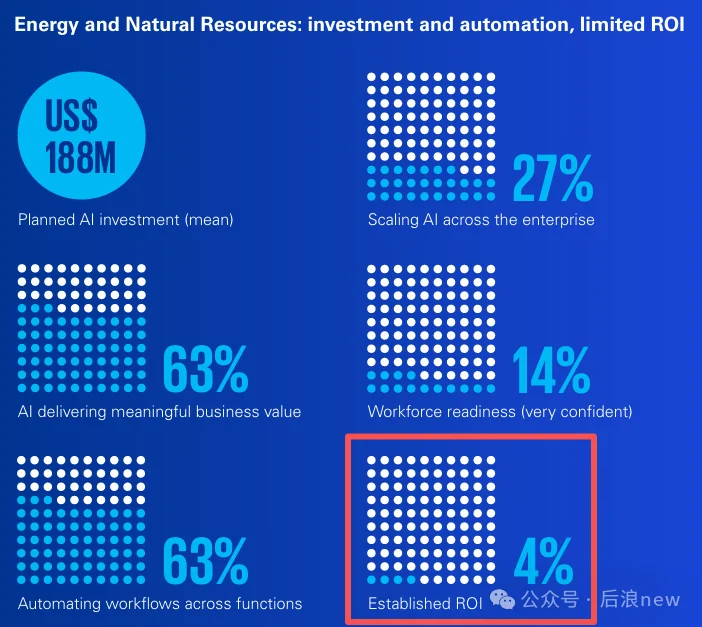

德勤在调研中发现,尽管员工对AI访问量增加了50%,但真正在日常工作流中使用AI的比例不足60%——这一模式与2024年相比,基本没有变化。KPMG的结论更直接:能源企业AI投资预算均值高达1.88亿美元,但已验证ROI的仅4%。

虽然Menlo等VC一直把AI应用和SaaS做对比,以此衬托AI交易转化率和增长率,但这几份调研拉通后的真实图景却是:“高转化率”只能反映AI购买意志的坚定,而非使用深度,“买AI”和“用AI”之间还存在明显的激活断层。钱在流,合同在签,但商业链条在"AI工具访问→实际使用→流程改造→ROI确认"的每一个环节都有大量流失。

这几份报告互相印证了一个信号:Agentic AI目前仍是一个预期大于现实的标签。

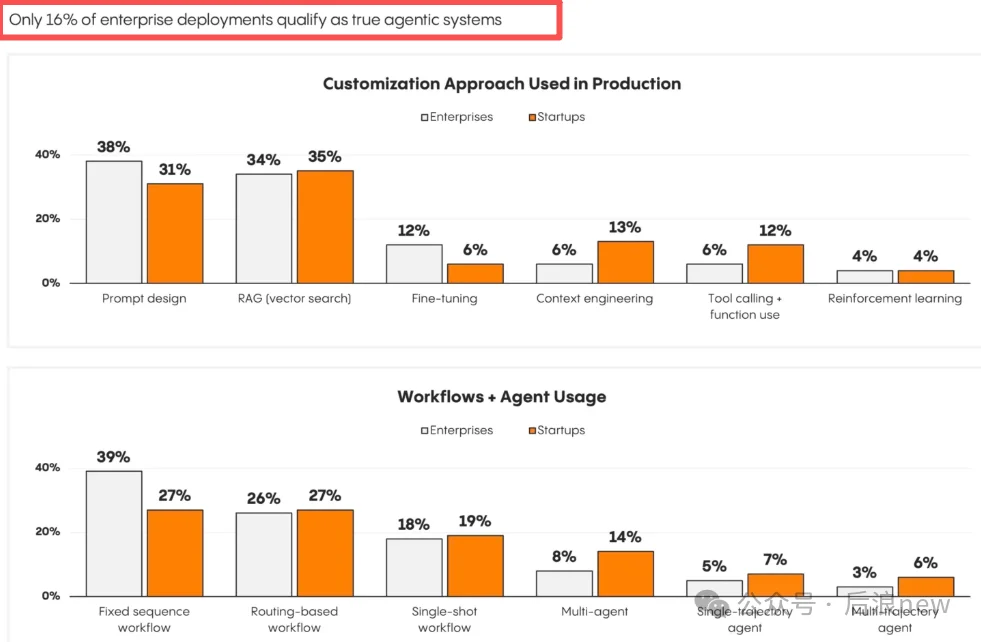

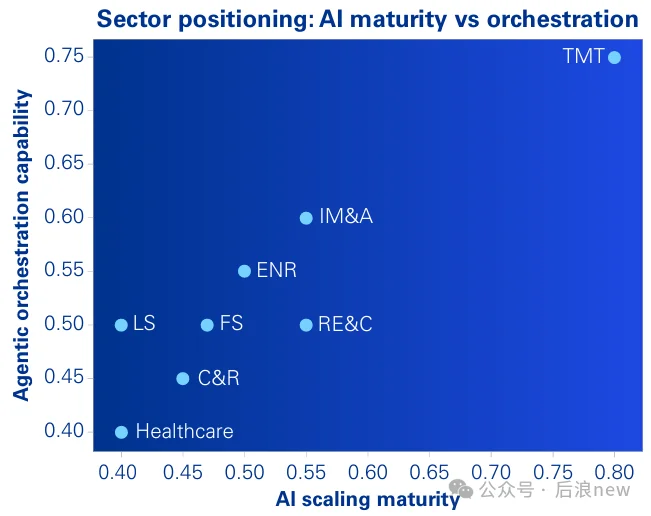

剥去炒作,大多数所谓"Agent落地"实际只是围绕单一模型调用的基础if-then逻辑。在Menlo的调研中,只有16%企业部署的才算真正的Agent——一个LLM能够规划、执行、观察反馈并调整行为的系统。KPMG对这一现象也有切片——Agent在各行业中最强的能力是跨职能自动化工作流,但更高阶的协调决策、对齐共同目标、检测跨职能异常等能力,在所有行业都远落后于自动化。

德勤的预测是,2年内74%的企业将"至少适度使用"Agentic AI,用词既显克制,定义弹性也很大。

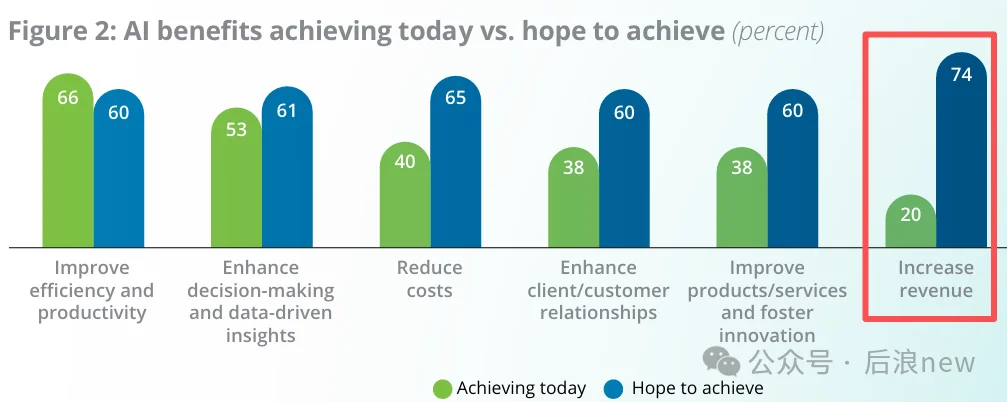

KPMG调研显示,自称已能验证ROI的企业比例普遍较低:TMT最高9%,能源最低4%,金融服务6%,医疗6%。德勤显示AI已为66%的企业带来效率和生产力提升,但只有20%的企业认可实现了“AI增收”。

这两组数据并不矛盾,而是揭示了同一问题的不同截面:企业“体感”上能感知到效率收益,但缺乏将其转化为可量化ROI的度量体系。"AI正在产生价值"和"AI的ROI已经确认"是两件完全不同的事,只是市场叙事中普遍倾向于混用。

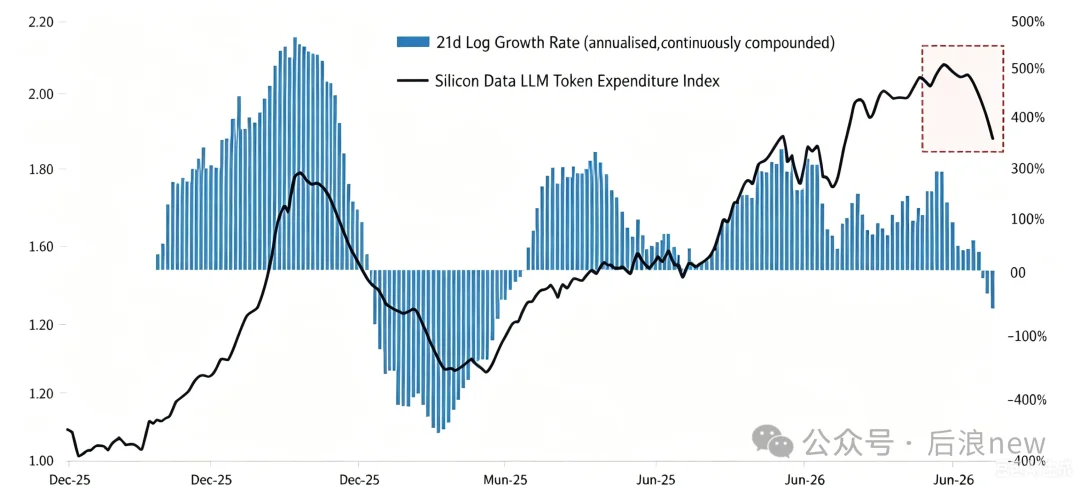

我详细介绍过硅谷企业开始质疑token账单不值?随着知名对冲基金Citadel Securities发布「token消耗指数下降」现象,Tokenomics成了当下硅谷AI投资最热门的话题——

silicon data统计的token消耗指数在5月见顶后开始下降,这让很多人质疑AI行业是否出现需求调头、利润率下降的转折点?投资人对这个命题目前分歧很大。Citadel指出的是:不断飙升的token账单,正在推动用户转向更便宜的模型。AI行业从 “看模型能力” 转向 “看成本与规模化落地能力”,市场出现前沿旗舰模型与轻量化模型的两极分化。

我介绍过一些信号:

Mercor CEO的另一个判断更具指向性,他指出AI让开发成本趋近于零,但持续运维AI应用的成本很高——"从0到1容易,从1到N的综合成本会越来越高"。

这从另一个维度填补了几份调研均有记录、但均未解释清楚的现象:为什么企业在"开始规模化部署AI"后,ROI并未同步上升,甚至很难验证?

因为规模化部署本身会产生新的持续性成本:模型调用、上下文管理、监控、版本维护、token消耗的每一个环节都在产生账单,而这些账单在试点阶段几乎是不可见的。VC叙事中普遍采用的AI高转化率、高采用率指标,不再是纯粹的成功信号,它同时是潜在的成本超支信号。再强大的技术,也必须接受成本曲线、产能约束和边际收益的现实考验。

Uber的token超支案例里还有个值得讨论的细节:Uber曾创建内部token消耗排行榜形成竞争机制,国内科技企业现在也普遍采用,结果是加速了Uber的预算崩溃,tokenmaxxing竞赛没有任何"减速机制"导致成本失控,这是治理缺位和激励机制设计失误的叠加后果。

德勤指出"企业的AI战略准备度,普遍高于基础设施准备度",也就是说企业AI战略决心很强,但和基础设施的预算规划逻辑之间存在认知断层。多数企业AI预算是按席位、订阅或固定预算包逻辑建立的,这个逻辑在API访问取代订阅、Agent取代chatbot之后完全失效,甚至可以差出一个数量级。

德勤发现,只有21%的企业表示已有成熟的自主Agent治理模型。KPMG的分行业数据显示,TMT的治理就绪度最高达77%,而医疗行业仅56%,生命科学仅53%。

几份报告的共同指向和惯性思维相反:多数人认为是治理是拖慢AI渗透的“后腿”,现实恰恰相反,治理不是监管合规问题,而是制约AI能否从试点走向规模的执行瓶颈。德勤明确将其定性为增长的催化剂而非刹车,但大多数企业仍把治理当事后补丁。

Tokenmaxxing危机的公开化叠加“治理瓶颈”,暗含了一个细分领域的布局机会,硅谷有一批AI FinOps公司正在这个断层里成长。

Pay-i做AI支出追踪与优化,Paid让开发者按实际价值而非订阅费计费,Faros AI和Jellyfish提供Agent监控以证明开发工具ROI。Ramp进入AI支出管理,Datadog和New Relic增加了token级可观测性。我最近看到国内一些创业公司也在做同样的事。

这批公司的出现,是AI成本管理从财务痛点演变为商业机会的直接信号。

这些横跨全球的调研数据,为我们拨开了AI供需两侧的叙事裂缝——

供给侧技术和成本在狂飙,而需求侧的消化和治理能力还在艰难追赶。

文章来自于"后浪new",作者 "Evelyn"。

【开源免费】字节工作流产品扣子两大核心业务:Coze Studio(扣子开发平台)和 Coze Loop(扣子罗盘)全面开源,而且采用的是 Apache 2.0 许可证,支持商用!

项目地址:https://github.com/coze-dev/coze-studio

【开源免费】n8n是一个可以自定义工作流的AI项目,它提供了200个工作节点来帮助用户实现工作流的编排。

项目地址:https://github.com/n8n-io/n8n

在线使用:https://n8n.io/(付费)

【开源免费】DB-GPT是一个AI原生数据应用开发框架,它提供开发多模型管理(SMMF)、Text2SQL效果优化、RAG框架以及优化、Multi-Agents框架协作、AWEL(智能体工作流编排)等多种技术能力,让围绕数据库构建大模型应用更简单、更方便。

项目地址:https://github.com/eosphoros-ai/DB-GPT?tab=readme-ov-file

【开源免费】VectorVein是一个不需要任何编程基础,任何人都能用的AI工作流编辑工具。你可以将复杂的工作分解成多个步骤,并通过VectorVein固定并让AI依次完成。VectorVein是字节coze的平替产品。

项目地址:https://github.com/AndersonBY/vector-vein?tab=readme-ov-file

在线使用:https://vectorvein.ai/(付费)

【开源免费】AutoGPT是一个允许用户创建和运行智能体的(AI Agents)项目。用户创建的智能体能够自动执行各种任务,从而让AI有步骤的去解决实际问题。

项目地址:https://github.com/Significant-Gravitas/AutoGPT

【开源免费】MetaGPT是一个“软件开发公司”的智能体项目,只需要输入一句话的老板需求,MetaGPT即可输出用户故事 / 竞品分析 / 需求 / 数据结构 / APIs / 文件等软件开发的相关内容。MetaGPT内置了各种AI角色,包括产品经理 / 架构师 / 项目经理 / 工程师,MetaGPT提供了一个精心调配的软件公司研发全过程的SOP。

项目地址:https://github.com/geekan/MetaGPT/blob/main/docs/README_CN.md