# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

创投风口赛道上的具身智能,让垂直场景上的玩家有了「焕新」机遇。

这不,主打机器人控制系统的仙工智能,又一次来到了港交所门前。

仙工智能在5月就首次向港交所递交了招股书,但后面没能转换为实质进展。

这一次带着更新的业绩和数据,再次冲刺港股IPO。

过去三年,仙工智能的营收其实在一路走高:

2022年1.84亿元、2023年2.49亿元,到了2024年,这一数字再次跃迁——来到3.39亿元。

大概就是现在的仙工智能每天都有将近一百万元进账。

但营收规模逐年扩大的背后,盈亏平衡节点还没到来。

公司连续三年亏损,累计已达1.22亿元。

仙工智能,一家以机器人控制系统为核心的智能机器人公司。

事实上,仙工智能所做的,并不是这个行业里最炫目的那颗明珠——

他们没有造To C全尺寸人形机器人,也没有展示能在舞台上翻跟头、跳舞的惊艳demo。

相比这些,仙工智能更聚焦于为工厂提供解决方案。

但从商业逻辑上看,比起通用韧性,工业场景或许也是眼下相对容易跑通的方向。

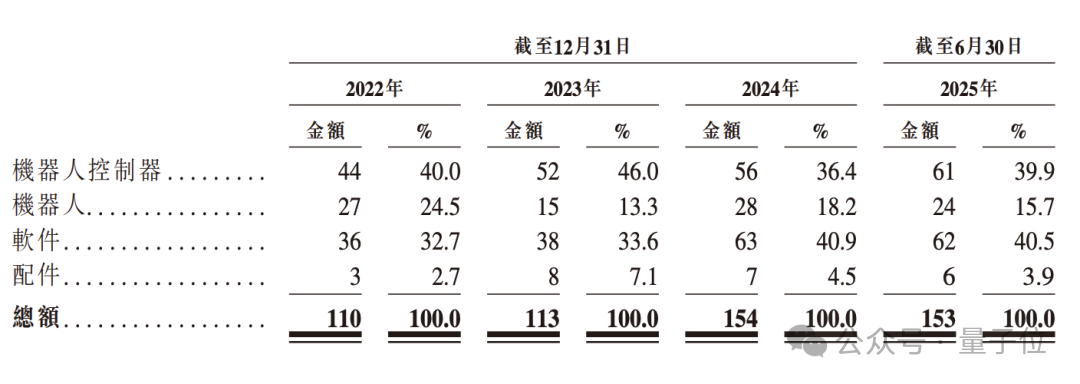

仙工智能的产品矩阵主要包含四个象限——控制器、软件、机器人、配件。

下面逐个拆解——

仙工智能自主研发的SRC系列控制器,安装于机器人本体之内。

简单来说,控制器就是机器人的「大脑」,装上它,机器人就能自己感知定位、思考决策、移动,不用工厂自己从头训练。

此外,控制器还可通过多种接口连接传感器与执行器,实现灵活扩展;并融合视觉语义地图、VLA、强化学习、端到端导航等智能算法,使机器人能够独立运行并自主执行任务。

截至2025年6月30日,SRC已适配超过300款零部件,客户可像「搭积木」一样快速组装机器人,这能大幅缩短开发周期。

软件

运行于仙工智能云端服务器,是机器人们背后的云端「大脑」。

作为中央指挥中心,它负责统一指挥调度,从任务规划、项目仿真、业务调度、策略决策到人机交互,全流程数字化管理一整支机器人队伍。

此外,仙工还基于世界模型搭了仿真平台,可作为机器人的赛博健身房。

机器人

目前,仙工旗下星云系统可直接选用的机器人模型已超过1000款——

轮式人形机器人、多足机器人、智能叉车、顶升机器人……覆盖面极广。

形态多种多样,但产品定位基本都服务于同一种场景——工业。

根据灼识咨询,仙工的产品重心主要落在工业级AMR(含移动机械臂)与人形机器人。

与商用服务型机器人相比,工业机器人需要能在高温、粉尘、重载的工业环境中作业,因此会对精密度有更严苛的要求。

配件

在上述三款产品之外,仙工还提供配件服务,涵盖传感器、电源模组、末端执行器等部件。

不过,这些配件均由第三方开发与制造,仙工负责进行适配与集成。

通过提供齐备的配件组合,可以降低客户集成难度、缩短交付周期、减少装配复杂度,从而简化采购与使用过程。

与此同时,丰富的配件也让机器人更具扩展性,适配更多工况与场景,企业部署能更灵活、更迅速。

官方表示,他们希望通过提供控制器、软件、机器人及配件的一站式解决方案,让智能机器人开发、获取与使用变得零门槛、无壁垒。

所有这些产品,核心技术、开发与设计均由仙工主导。

但值得注意的是,其制造与零部件采购均外包给供应商执行。

商业模式方面,仙工以产品销售为主体。

近年来,仙工智能的客户数量稳步上升:2022年服务380家、2023年增至587家,2024年进一步提升到832家。

截至目前,仙工智能已服务超过1600家集成商与终端客户,业务覆盖35+个国家和地区。

其中,飞利浦荷兰总部工厂、施耐德电气以及一汽大众等知名企业均曾采用仙工智能的解决方案。

同时,通过其平台落地的机器人型号累计已超2000款,并已进入3C制造、汽车、新能源、半导体、生物医药、自动化设备、工程机械等20多个细分行业。

根据灼识咨询数据,2024年仙工智能按机器人控制器销量计算已位居全球第一,市场份额达到23.6%。

市场需求真实存在,生意也越做越大,但5月份抵达港交所门前的仙工智能,为何遭遇了滑铁卢?

其实,公司的总营收并不差。

2022年至2024年,仙工智能的营收分别为1.84亿元、2.49亿元和3.39亿元,复合年增长率为35.7%。

具体来看,仙工智能的营收结构以机器人销售为主,占比已接近整体收入的七成,保持稳步增长。

排在第二的是机器人控制器,约占两成左右。

相比机器人和控制器,仙工智能软件与配件的收入规模较小。

不过,作为与控制器与机器人紧密绑定的关键产品,软件的增长也会促进整机与控制器的销售,属于协同价值明显的业务板块。

或许正因如此,仙工智能近年在软件研发方面持续加码,相关人员数量迅速攀升,目前已是仙工研发部门中规模最大的团队。

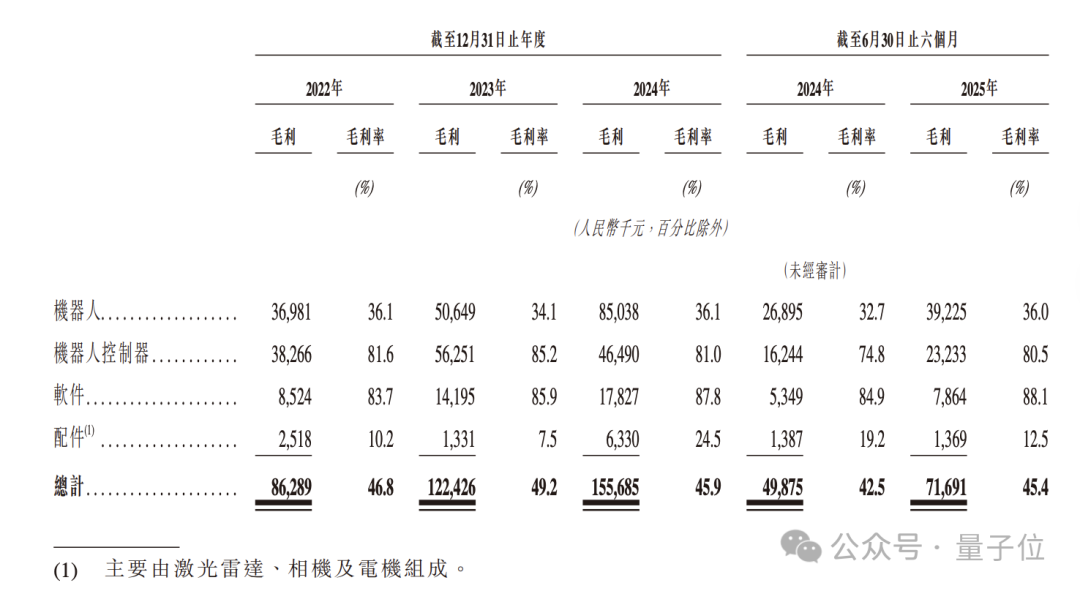

再来看看毛利率。

2022–2024年,仙工智能的综合毛利率依次为46.8%、49.2%、45.9%,整体区间变化不大,算是相对平稳。

仙工智能表示,这主要得益于与供应商逐步成熟的长期合作关系,使供给更稳定、成本结构也得以优化。

其中,软件业务再次于产品矩阵中一枝独秀——凭借2024年接近88%的毛利率断层领先。

仙工智能认为,主要得益于软件平均售价持续抬升。

其后,毛利率紧挨软件业务的「机器人控制器」位列第二,同样达到了80%的水准。

相较前两项业务,机器人与配件的盈利能力明显更弱。

总的来说,虽然各条业务线之间有较大差异,但公司总体的营收和毛利率表现都较为稳定。

不过,当我们把视线移到「净利润」一栏时,事态或许就没这么轻松了。

2022-2024年,仙工智能连续三年失血,依次亏损3226万元、4770.4万元和4230.8万元,累计亏损1.22亿元。

这究竟是怎么一回事?

仙工在招股书中给出了四点解释:

第一,经营时间不足。

仙工智能表示,公司成立仅五年,或许还需要一定时间才能到盈利阶段。

第二,研发费用高企。

随着AI人才狙击战的加剧,仙工智能的资金因技术研发和人才招募持续失血。

2022年、2023年、2024年的研发开支分别为3930万元、6370万元与7130万元。

第三,烧钱补贴市场扩张。

除了磨刀霍霍的「研发费用」,「销售及分销开支」的大刀同样开了一大道口子。

仙工智能表示,为抢占智能机器人赛道并深化客户关系,公司近年显著提高了在销售与渠道建设方面的投入。

2022—2024年,其销售及分销开支分别为人民币5110万元、7230万元与8900万元,占当年收入的27.7%、29.0%与26.2%。

这点从人员结构也能得到印证——截至2024年底,仙工共有全职员工430人,其中销售与市场人员就达到201人,占比高达46.8%。

这意味着,公司几乎一半力量都押在市场端。

第四,规模经济尚未成熟。

仙工智能指出,公司如今的业务规模仍未达到能够触发规模经济的临界容量,表现为成本端承受较大压力。

上述这四点回应,一定程度上可以解释公司的长期亏损。

但让仙工智能在港交所门前徘徊的,或许还有更深层次的原因——

仙工智能与客户和供应商间的关系,正面临「两头紧」。

公司回款周期明显拉长,从不到两个月延至近四个月——2022年至2024年及2025年上半年,同期贸易应收账款周转天数分别为48天、61天、81天及116天。

鉴于仙工智能的众多客户本身具备较强的议价能力,这也可能意味着公司在拓展市场的过程中,正主动或被迫向客户提供更为宽松的付款条件。

结果是,公司经营性现金流净额为负。

对应到支出,这反映为公司向供应商付款时间的延长——

贸易应付账款周转天数在同期间分别为74天、82天、96天及129天。

这表明,由于现金流紧张,公司正在延后向供应商付款,以缓解资金压力、维持运营节奏。

值得注意的是,仙工本身并不参与生产,所以其实对外部供应链的依赖度相当高。

同期间,公司前五大供应商合计占销售成本的55.6%、40.1%、38.7% 和34.8%。虽然正逐步去依赖,但头部效应依然很显著。

倘若部分供应商因账期过长选择中断合作,有可能出现货源中断、成本上升等问题。

从第一性原理的角度考虑,解决这些问题方法,还得反推到公司团队本身上。

仙工智能,成立于2020年4月,由赵越、戴萧何、叶杨笙、王群共同出资组建。

而随着公司迈向IPO,无疑会让这支团队的身价进一步水涨船高。

赵越,仙工智能创始人兼CEO,拥有约15年机器人系统架构与深度学习算法研发经验。

他本科与硕士均毕业于浙江大学,分别获电子信息工程学士学位与控制科学与工程硕士学位。

在校期间,赵越两度担任浙江大学机器人队队长,率队于2013年与2014年连续夺得RoboCup世界机器人足球赛冠军。

他主导研发了仙工的核心产品——SRC系列控制器,并已持有40项发明专利。

在他的带领下,仙工智能完成了从控制系统到具身智能平台的技术布局,其前瞻性的技术判断与产品规划为公司后续研发指明方向。

毕业后,赵越敏锐捕捉到机器人产业的风口,与王群、叶杨笙等校友携手创业,开启了仙工智能的征程。

王群,仙工智能联合创始人,是公司核心的技术与产品驱动力之一。

他带领团队推出了多项关键成果,包括智能叉车解决方案、基于机器视觉的仓储管理系统以及星云平台,并在SRC系列控制器、RoboKit操作系统与RDS调度系统的开发过程中发挥了关键作用。

除了技术研发,王群也深度参与了产品的商业化落地。

王群毕业于浙江大学,获电气工程与自动化学士学位及电气工程硕士学位,同样曾作为核心成员助力浙大夺得RoboCup世界机器人足球赛冠军。

叶杨笙,仙工智能联合创始人兼产品研发负责人,同时也是CEO赵越的姻亲表弟。

他主导并推动了公司多项核心软件产品的开发,包括RoboKit操作系统、RoboShop、RDS调度系统、M4智能调度与管理系统、Meta系列可视化软件以及星云系统,构成了仙工智能完整的软件生态基础。

叶杨笙毕业于浙江大学,获控制科学与工程(自动化)学士学位与工业设计工程硕士学位。

在校期间,他同样是浙江大学RoboCup机器人足球队的核心成员,为团队夺得世界冠军立下功勋。

丁霞,仙工智能战略与市场负责人,是CEO赵越的妻子。

她拥有苏州大学理学硕士学位,目前就读于中欧国际工商学院EMBA项目。

在加入仙工智能之前,丁霞曾任科沃斯机器人投资总监,并担任X-MAN加速器总经理。

自成立以来,公司已完成4轮累计约2.83亿元的融资。

在今年4月IPO前的最后一轮融资中,仙工智能估值已攀升至32.7亿元人民币。

而随着公司冲刺上市,隐山、道勤和科沃斯等股东,也将迎来资本回报的时刻。

文章来自于“量子位”,作者 “Jay”。