# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

7 月 7 日这一天,有两条关于中国 AI 公司自研芯片的消息成为热点新闻。

先是路透社的独家:DeepSeek 正在研发自己的芯片。消息援引三名知情人士,说这枚芯片瞄准的是推理(inference),而非训练。报道称,DeepSeek 已经在悄悄招募芯片设计工程师,且没有走公开招聘渠道,同时在和外部代工厂、存储厂商接触。DeepSeek 没有回应置评请求,也有所争议,因为这条消息目前只有路透社单一信源。

同一天,The Information 又报道称,另一家中国实验室智谱也在评估自研定制芯片。知情人士称,原因是 GLM-5.2 需求的暴增。据 The Information 与多家转引,这款模型是 Vercel 模型聚合平台上增长最快的模型,上线首周日均 token 消耗一度飙升达 27 倍。智谱已经和多家国内芯片设计公司做了初步接触,但尚未选定合作方,据称整个项目可能需要两年以上。消息一出,智谱在港股当日一度涨约 9.9%。

当然,两条消息都还停留在早期评估阶段,都没有实物、没有定型的设计。

实际上,DeepSeek 和智谱也非孤例。把镜头拉远,你会发现「AI 公司想自己造芯片」在 2026 年已经从个别选择变成了行业的默认动作:从大洋彼岸的 OpenAI、Anthropic,到国内的这两家前沿实验室,动作出奇地一致。这篇文章想回答的是:为什么?

如果说 DeepSeek 的消息还停留在传闻层面,OpenAI 则已经把实物摆出来了。

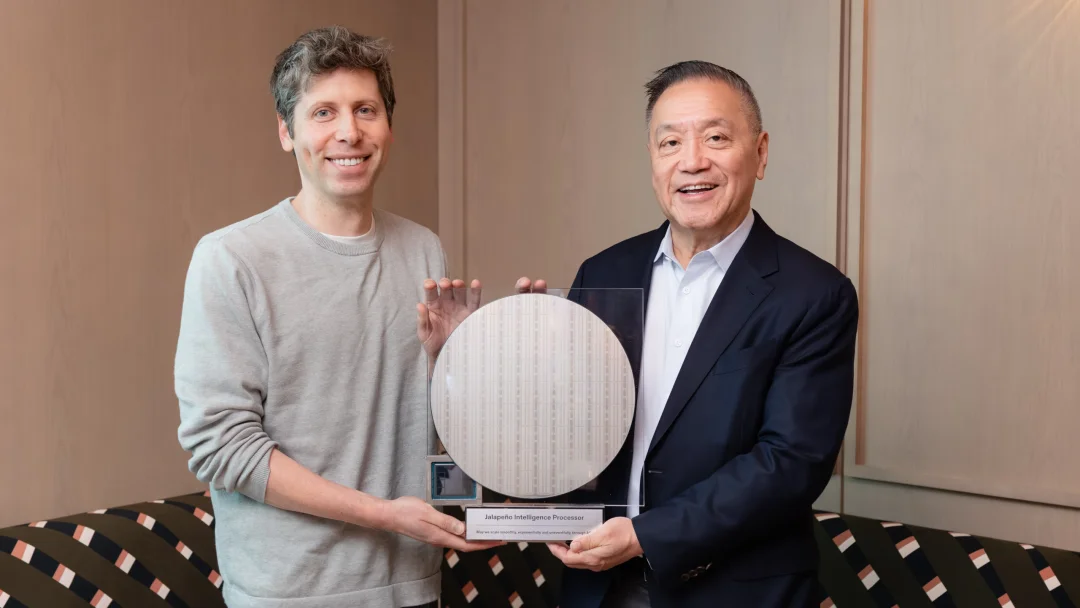

6 月 24 日,OpenAI 与博通(Broadcom)联合发布了 Jalapeño,这是 OpenAI 的第一枚自研芯片,同样是一枚专为大模型推理设计的 ASIC(专用集成电路)。

OpenAI 硬件负责人 Richard Ho 表示,这枚芯片「从零开始为 LLM 推理而设计」,团队围绕内核、内存搬运、网络和服务模式做了针对性优化。

据 OpenAI 介绍,早期实验室测试显示,Jalapeño 的每瓦性能「大幅优于当前业界最先进水平」。不过该公司也承认,最终性能仍在测量中,详细技术报告要等未来几个月才发布,这类厂商自述的性能优势,在第三方 benchmark 出来之前,只能算一面之词。

几个细节值得留意。据 Tom's Hardware 报道,这枚芯片从设计到流片(tape-out)只用了九个月,OpenAI 称这可能是高性能先进半导体史上最快的 ASIC 开发周期;而加速这个周期的,正是 OpenAI 自己的模型:用 AI 来设计造 AI 的芯片。

Jalapeño 计划在 2026 年底开始部署,锚定的是一份 10 GW 规模、要到 2029 年才完成的博通合作。据报道,微软预计会买下首批 Jalapeño 产能的约 40%。

再看另一家前沿实验室 Anthropic。今年 4 月,路透社率先报道称 Anthropic 也在权衡自研芯片,措辞很谨慎:计划处于早期阶段,公司甚至可能最终决定只买不造,尚未敲定设计,也没组建专门团队。

但到了 7 月初,事情有了新进展。据多家媒体报道,Anthropic 已经开始和三星接触,探讨代工一枚定制芯片,据称瞄准的是三星的 2 纳米制程和先进封装。

并且 Anthropic 最近挖来了 Clive Chan,而他是 OpenAI 自研芯片团队的早期成员。

面对追问,Anthropic 的回应是:由谷歌、亚马逊、英伟达芯片组成的「多元化硬件栈」仍将是其算力战略的核心,对三星合作「不予进一步置评」。

这句官方表态,恰恰点出了自研芯片浪潮里最真实的一层动机。据 The Information 的数据,英伟达握着全球约 74% 的 AI 芯片市场;而 Anthropic 至今没造过一颗自己的芯片,Claude 的每一次调用,跑的都是从合作伙伴那里租来的芯片;而这些合作伙伴,同时也是它的竞争对手。

值得注意的是,Anthropic 探索自研的时间点,和它收入的陡增几乎同步。据其自己披露,2026 年运营收入年化已越过 300 亿美元,而 2025 年底还只有约 90 亿美元。规模一旦到了这个量级,自研芯片的经济账才算得过来。

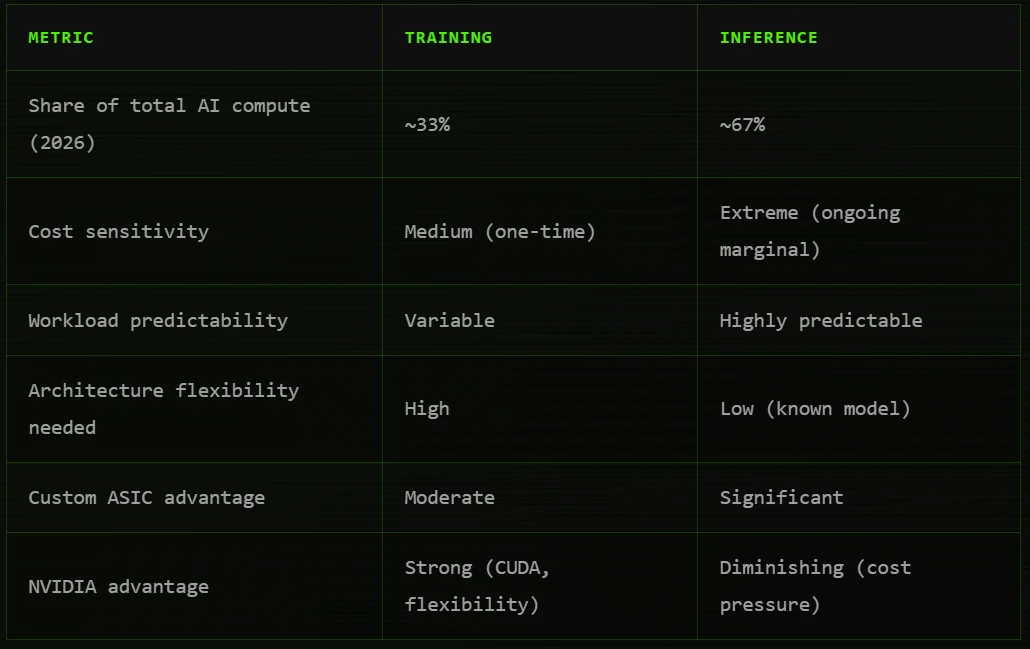

把 DeepSeek、智谱、OpenAI、Anthropic 这些消息并排看,会发现一个共同点:它们要造的,全是推理芯片,而不是训练芯片。这不是巧合。

行业里一个正在发生的结构性转移是:算力消耗的重心,正从「训练模型」转向「运行模型」。训练是一次性成本,而把模型服务给成百上千万用户,是持续不断的开销。据 Introl 的行业分析,推理如今已经吃掉了全部 AI 算力的约三分之二。

https://introl.com/blog/custom-silicon-inflection-2026-hyperscaler-asics-nvidia-gpu

而推理,恰恰是 ASIC 的主场。用《芯片战争》作者 Chris Miller 对 CNBC 的一个比喻来说:英伟达的 GPU 像一把瑞士军刀,什么并行计算都能干;而 ASIC 像一件单一用途的工具,很高效、很快,但被硬连线锁死只做一类活。训练阶段需要瑞士军刀的灵活,因为模型架构还在变;可一旦模型定型、要拿去服务海量请求,那把「单一用途的工具」反而更省电、更便宜。

https://oplexa.com/custom-asic-market-2026-hyperscalers-ditching-nvidia/

智能体(Agent)的爆发,进一步放大了这笔账。MindCast AI 的一篇分析提出了一个有意思的区分:

图片译自 https://www.mindcast-ai.com/p/ai-inference-economy

当智能体大规模铺开,训练与推理之间的经济不对称,会以非线性的方式滚大。也因此,这家分析机构判断:推理经济学不是 2028 年才要操心的事,而是一个 2026 年就要做的采购决策。

对于「为何要自己造」,业内其实已经有了相当具体的数字支撑。

最直观的一个案例来自 AI 图像平台 Midjourney。据报道,Midjourney 在把推理负载从英伟达 GPU 迁移到谷歌第七代 TPU 后,月度算力开销从约 210 万美元降到约 70 万美元,降幅 65%。把这个比例放大到每天跑数十亿次查询的超大规模厂商身上,正如一位分析师所说,投入数十亿美元自研芯片,就变成了一道「直白的财务计算题」。

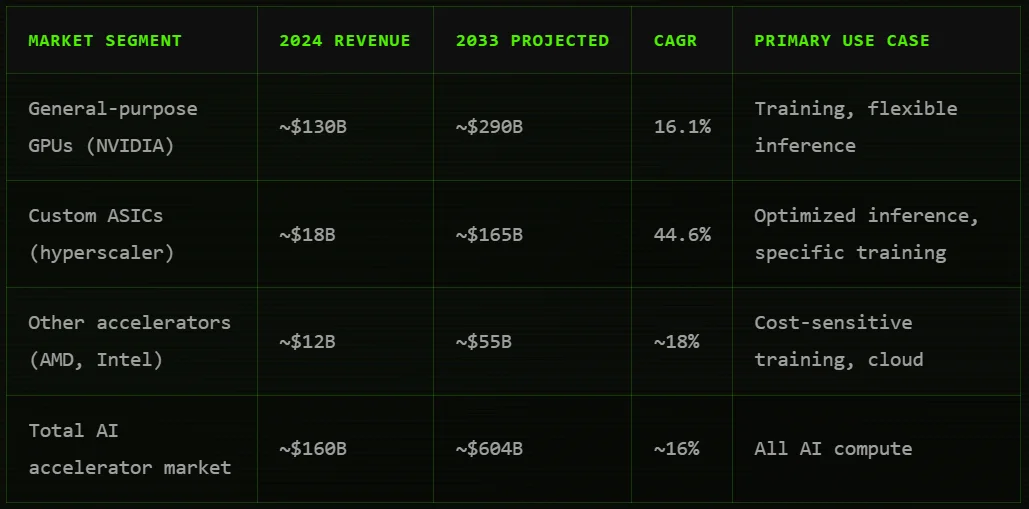

这道题的答案,正在改变整个市场。据 TrendForce 的预测,2026 年定制 ASIC 的出货增速将达到 44.6%,而商用 GPU 只有 16.1%——这也是定制芯片增速首次超过 GPU。Introl 引用彭博行业研究的数字则更宏观:到 2033 年,整个 AI 加速器市场预计达到 6040 亿美元,而定制硅片在其中的份额还在加速上升。

超大规模厂商早已用真金白银投了票。谷歌的 TPU、亚马逊的 Trainium、微软的 Maia、Meta 的 MTIA……这些自研芯片各自服务着母公司内部的巨量推理负载。

https://oplexa.com/custom-asic-market-2026-hyperscalers-ditching-nvidia/

据 CNBC 报道,Trainium 首席架构师 Ron Diamant 称,亚马逊这款 ASIC 相比 AWS 上其他硬件供应商有 30% 到 40% 的性价比优势。

这些数字表明:当你的算力需求膨胀到超大规模,芯片不再是成本项,而是竞争壁垒本身。正如 Oplexa 的一篇分析所言,控制自己的硅片,意味着控制自己的性能路线图、成本结构和供应链。这三样是任何采购订单都换不来的。

如果说经济账是明面上的理由,那么「不想把命运交给一家公司」则是浪潮底下更深的那股暗流。

英伟达的强势,一部分来自芯片本身,更大一部分来自 CUDA。而 CUDA 是一套积累了二十多年的软件生态。据 Spheron 的分析,几乎所有严肃的 LLM 推理优化,从 FlashAttention 到 vLLM 里的连续批处理,都只跑在 CUDA 上。这套生态与其说是英伟达的护城河,不如说是任何想换芯片的团队要付的「搬迁成本」。据估算,把服务栈从 vLLM 移植到亚马逊 Neuron SDK,往往要花两到六周工程时间,某些模型架构甚至根本不被支持。

https://www.spheron.network/blog/hyperscaler-custom-ai-chips-2026-trainium-tpu-maia-mtia-vs-nvidia-gpu/

正因为这道墙又高又厚,绕过它的动机才格外强烈。对超大规模厂商和前沿实验室而言,每一份跑在自研芯片上的负载,都意味着更多利润留在自己口袋里,也意味着在和英伟达谈价时多一分底气。

TheStreet 的判断颇为直白:正在改变的,是「AI 实验室必须接受英伟达开出的任何价格和供货条件」这个默认假设。微软有 Maia,亚马逊有 Trainium,谷歌有 TPU,而最新一批 AI 实验室,如今也想为自己攒出同样的筹码。

回到 7 月 7 日那两条消息。对 DeepSeek 和智谱而言,自研芯片除了上述所有理由,还共同面临着一个它们的美国同行没有的问题:出口管制。

另外值得一提的是,DeepSeek 这次自研传闻,恰好和它首次接受外部融资的节点撞在一起:该公司完成一轮超 500 亿元融资,估值超 3300 亿元。造芯片很烧钱,钱和芯片这两件事同时发生,未必是巧合。

而智谱,则早在今年 1 月就已成为首家在港交所上市的中国 AI 实验室。两家都在为这场昂贵的豪赌,先把钱袋子准备好。

把这些线索收拢,「为何 AI 公司都想自己造芯片」这个问题,答案其实是几股力量的合流:推理取代训练成为算力主战场,让专用 ASIC 有了用武之地;智能体爆发把推理成本推向非线性膨胀,让省下的每一分钱都被放大;而对英伟达的深度依赖,则让所有人都想为自己攒一份议价的筹码。 对 DeepSeek、智谱这样的中国公司,还要再加上出口管制问题。

但热潮之下,冷水也该泼一盆。自研芯片远非稳赢。设计周期动辄 18 到 24 个月,前期工程投入巨大,还需要工作负载足够稳定、可预测,才值得围绕一个固定架构去设计。对于还在试验模型架构的初创公司,或是任务五花八门的普通企业,英伟达 GPU 的灵活性反而是更划算的选择。

TechTimes 说得清楚,那 40% 到 65% 的成本优势,只属于每天跑数十亿次查询的巨头;对每周只跑几万次查询的企业,这笔账是反过来的。

更值得追问的一个问题是:这场浪潮,究竟会削弱英伟达,还是只是给它「加了个补充位」?多数分析给出的答案偏向后者。据 Oplexa,到 2027 年 ASIC 出货量或将在数量上超过 GPU,但两个市场都会继续增长:AI 基础设施正在分岔成两个不同的赛道:固定、高频、可预测的负载归 ASIC,研究、多样、架构还在演进的负载归 GPU。英伟达依然牢牢握着训练和绝大多数市场。

https://oplexa.com/custom-asic-market-2026-hyperscalers-ditching-nvidia/

DeepSeek 和智谱到底能否造出自己的芯片,眼下都还没有答案,毕竟两条消息本身也都还停留在早期评估阶段。

但它们在同一天落地,像两枚同时投进水面的石子,激起的涟漪照出了同一片焦虑:从旧金山到北京,在这个算力即权力的时代,没有一家想活到下一轮的 AI 公司,愿意把自己的命脉,永远租在别人手里。

文章来自于"机器之心",作者 "Panda"。

【开源免费】Browser-use 是一个用户AI代理直接可以控制浏览器的工具。它能够让AI 自动执行浏览器中的各种任务,如比较价格、添加购物车、回复各种社交媒体等。

项目地址:https://github.com/browser-use/browser-use

【开源免费】AutoGPT是一个允许用户创建和运行智能体的(AI Agents)项目。用户创建的智能体能够自动执行各种任务,从而让AI有步骤的去解决实际问题。

项目地址:https://github.com/Significant-Gravitas/AutoGPT

【开源免费】MetaGPT是一个“软件开发公司”的智能体项目,只需要输入一句话的老板需求,MetaGPT即可输出用户故事 / 竞品分析 / 需求 / 数据结构 / APIs / 文件等软件开发的相关内容。MetaGPT内置了各种AI角色,包括产品经理 / 架构师 / 项目经理 / 工程师,MetaGPT提供了一个精心调配的软件公司研发全过程的SOP。

项目地址:https://github.com/geekan/MetaGPT/blob/main/docs/README_CN.md